mer. 15 févr. 2023

Le chemin du retour de l’inflation vers son objectif sera lent aux États-Unis, et pas qu’aux États-Unis d’ailleurs, ce qui devrait inciter la FED à garder une politique restrictive.

Un lent chemin

Non seulement, le taux mensuel de l’inflation a accéléré, mais en plus le taux annuel à moins reculé que prévu. L’indice a en effet progressé de 0,5 % en janvier contre un taux de 0,1 % en décembre, soit un annuel qui est passé de 6,5 % à 6,4 %. L’indice de base a, lui, augmenté de 0,4 % d’un mois à l’autre, soit un taux annuel à 5,6 % contre 5,7 % en décembre.

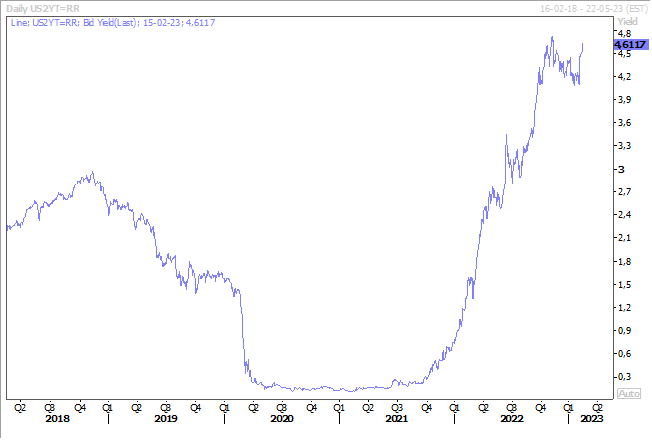

La FED ne va dès lors pas baisser la garde et la réaction la plus visible après ces chiffres a été une hausse des taux et en particulier du taux à 2 ans, qui frôle son niveau le plus élevé atteint en novembre de l’année passée.

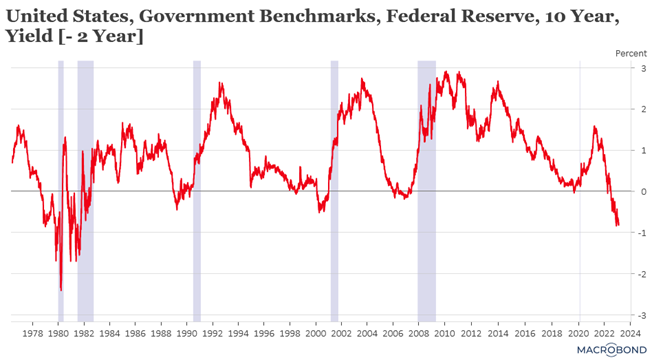

Autre conséquence, comme le taux à 2 ans a plus fortement réagi, l’inversion de la courbe s’est accentuée, signe normalement d’une récession en devenir.

Mais cela ne devrait pas faire dévier la FED, comme l’ont encore rappelé certains de ses membres. Ainsi, John Williams, président de la FED de New York a déclaré « avec la vigueur du marché du travail, il y a clairement des risques que l’inflation reste plus élevée que prévu, ou que nous devions relever les taux davantage ». Il a même évoqué le fait qu’une fourchette de taux entre 5 % et 5,5 % à la fin de cette année serait le bon niveau.

Lorie Logan, présidente de la Fed de Dallas, n’a pas été en reste en déclarant « nous devons rester prêts à poursuivre les hausses de taux pendant une période plus longue que prévu, si une telle voie est nécessaire pour répondre aux changements dans les perspectives économiques ou pour compenser tout assouplissement indésirable des conditions ».

Et Thomas Barkin, président de la Fed de Richmond, d’enfoncer le clou, « l’inflation se normalise, mais elle diminue lentement. Je pense simplement qu’il va y avoir beaucoup plus d’inertie, beaucoup plus de persistance de l’inflation que ce que nous souhaiterions tous ».

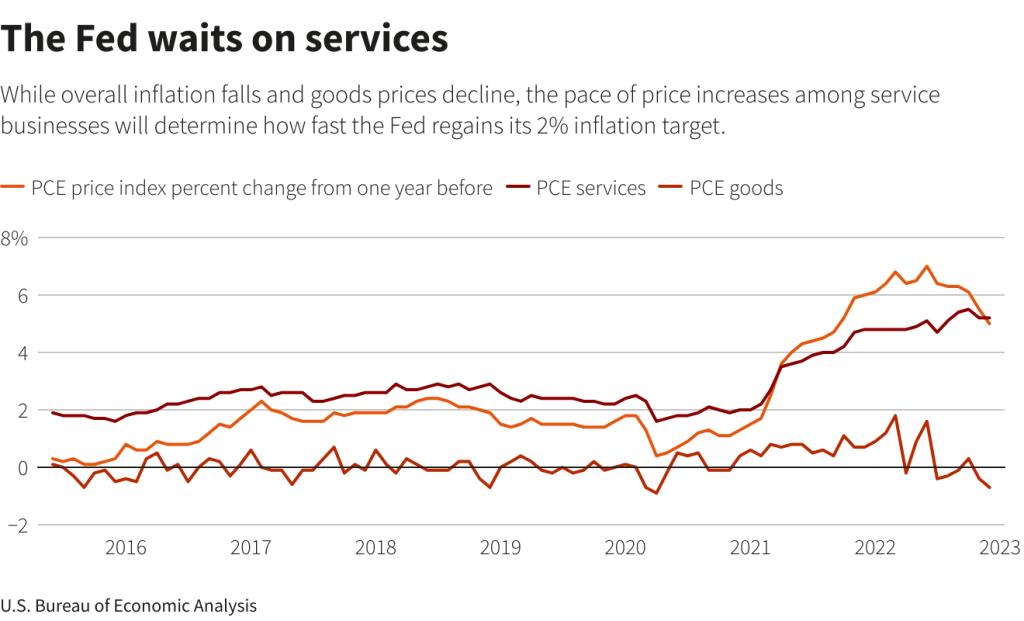

Ce recul plus lent que prévu de l’inflation vient essentiellement de la hausse des prix des services qui ont augmenté en taux annuel de 4,4 %. D’un côté, entre l’amélioration des chaînes d’approvisionnement et les changements de comportement des consommateurs depuis le début de la pandémie, la FED estime avoir gagné la bataille pour la plupart des biens, en moyenne, les prix des produits ont baissé récemment et ont contribué à l’inflation globale.

Dd’un autre côté, c’est un large éventail de services, qui représente environ deux tiers des dépenses de consommation, qui maintient l’inflation à un niveau élevé. La bonne nouvelle, le logement étant considéré comme un service, ce poste devrait inéluctablement ralentir, compte tenu du ralentissement du marché immobilier ces derniers mois.

La bataille sera longue, ce qui signifie que les taux vont encore monter et qu'ils resteront ensuite inchangés tout au long de l’année.

Ce n’est pas uniquement pour la FED que j’écris cela, car la position de la BCE sera exactement la même. C’est ce qu’a d’ailleurs confirmé Gabriel Makhlouf, membre du conseil d’administration de la BCE en déclarant « je suis ouvert à l’idée d’agir avec force pour ramener l’inflation vers notre objectif », et qu’après la phase de hausse et je le cite de nouveau « nous allons atteindre un point où nous allons, puis un plateau » et « je vois la BCE augmenter les taux d’intérêt après la réunion de mars… Même si l’inflation diminue, elle est encore bien au-dessus de notre objectif ».

Il sera aussi question d’une lente décrue de l’inflation avec la publication des chiffres ce matin en Grande-Bretagne. L’inflation globale, en taux annuel, est attendue à 10,3 % en janvier contre 10,5 % en décembre, et l’inflation de base à 6,2 % contre 6,3 %. Une lente décrue en effet, comme quand un fleuve déborde de son lit, il lui faut du temps pour revenir à son état initial.

Hausse de la consommation

Selon l’OPEP, la demande mondiale de pétrole devrait augmenter cette année suite à l’assouplissement des mesures en Chine et surtout des perspectives légèrement plus optimistes pour l’économie mondiale.

Dans son dernier rapport, l’OPEP table sur une demande mondiale qui augmentera de 2,32 millions de barils par jour, soit une hausse de 2,3 % sur un an.

Mais l’OPEP le reconnait, « la clé de la croissance de la demande de pétrole en 2023 sera le revirement de la Chine sur ses restrictions de mobilité et l’effet que cela aura sur le pays, la région et le monde ».

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance