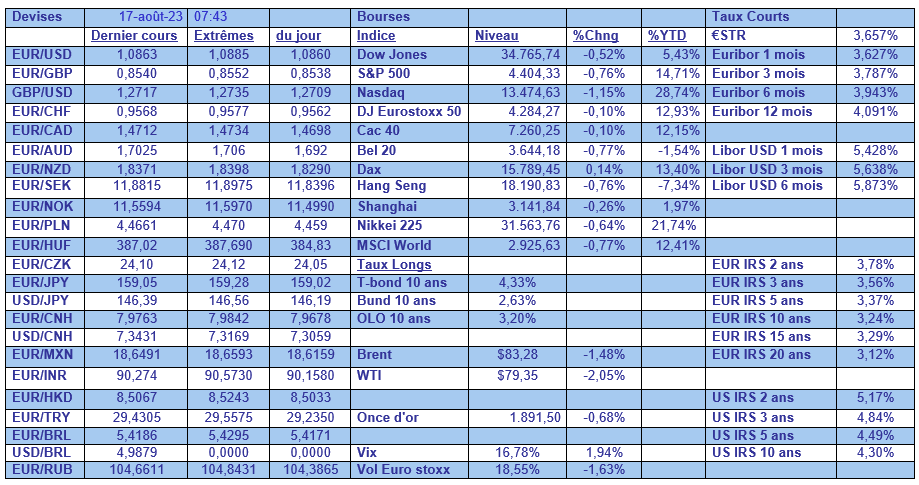

jeu. 17 août 2023

La FED n’en a peut-être pas encore fini avec les hausses de taux, ce qui entrainé une nouvelle poussée de ceux-ci aux États-Unis ainsi que du dollar.

Ambigüe

Les minutes de la dernière réunion de la FED, qui s’était soldée par une hausse de 0,25 % du taux directeur, ont montré une certaine division au sein des responsables de la FED.

Mais malgré cela, ils ont voté à l’unanimité la hausse de 0,25 % des taux, et surtout, « les participants sont restés déterminés dans leur engagement à ramener l’inflation [...] à l’objectif de 2 %. La plupart des participants ont continué de constater des risques significatifs de hausse de l’inflation, ce qui pourrait nécessiter un resserrement supplémentaire de la politique monétaire ».

Cette unanimité n’a pas empêché deux membres de prôner le statu quo et certains de s’inquiéter d’un risque du resserrement de trop. Ce qui confirme que lors des prochaines réunions, ils vont analyser à la loupe les indicateurs et adopter une attitude patiente et prudente.

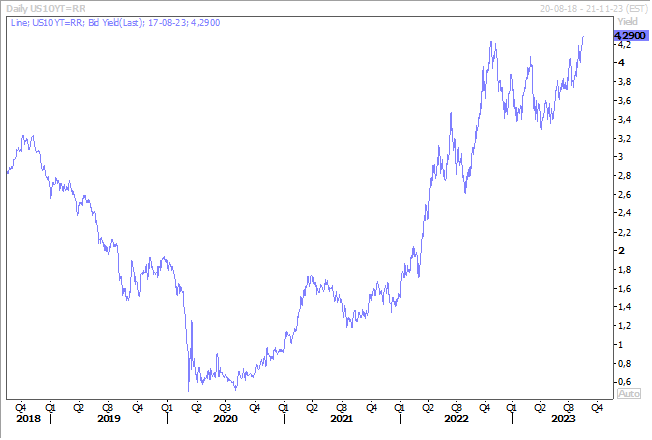

Ces minutes semblent confirmer le statu quo de septembre, mais elles ont aussi ouvert la porte à encore une hausse avant la fin de l’année, ce qui a encore renforcé le dollar, au grand dam du yuan, et provoqué une nouvelle hausse du taux à 10 ans, qui a dépassé ses plus hauts niveaux de ces derniers mois.

Cette hausse a aussi été soutenue par des propos de Neel Kashkari, président de la FED de Minneapolis, qui a déclaré « je ne suis pas prêt à dire que nous avons terminé. Je vois des signes positifs qui indiquent que nous sommes peut-être sur la bonne voie ; nous pouvons prendre un peu plus de temps pour obtenir davantage de données avant de décider si nous devons en faire plus ».

Et de préciser, la FED est « loin de réduire ses taux, bien qu’une réduction l’année prochaine soit possible si l’inflation continue de baisser, juste pour maintenir la politique monétaire à un point stable, sans continuer à la resserrer ».

Or justement, à propos de données, la production manufacturière a augmenté de 0,5 % en juillet, après, il est vrai, un mois de juin marqué par un recul de 0,5 %. Et la production industrielle a augmenté de 1,0 % en juillet, après avoir baissé de 0,8 % en juin.

Et preuve d’une certaine reprise dans l’industrie, l’utilisation des capacités dans le secteur industriel, est passée de 78,6 % en juin à 79,3 % en juillet.

Les Pays-Bas en récession

Les chiffres du PIB ont été publiés hier pour certains pays en Europe et pour la zone euro. Pour cette dernière, le taux de 0,3 % de hausse du PIB au deuxième trimestre a été confirmé, mais il est faussé par une hausse spectaculaire de 3,3 % du PIB en Irlande.

Par contre, l’économie néerlandaise est entrée en récession, car elle s’est contractée de 0,3 % au deuxième trimestre, après une contraction de 0,4 % au premier trimestre. Cette contraction a été provoquée par une chute de 1,6 % des dépenses de consommation, et de 0,7 % des exportations.

Au rayon des mauvaises nouvelles, le PIB de la Pologne a reculé de 0,5 % au second trimestre après une baisse de 0,3 % au premier trimestre, et la Hongrie a aussi connu un chiffre négatif de 0,3 % au deuxième trimestre. Résultat, l’économie hongroise s’est contractée de 2,4 % en taux annuel au deuxième trimestre.

Pressions sur la BOE

L’inflation a bien reculé en Grande-Bretagne, en passant de 7,9 % en juin à 6,8 % en juillet, mais l’inflation de base est restée inchangée à 6,9 % en juillet et l’inflation des services est passée de 7,2 % à 7,4 %.

Malgré ce recul, ces chiffres demeurent beaucoup trop élevés et suivent l’annonce que les salaires de base ont atteint un nouveau taux de croissance record, et cela alors que le taux de chômage a augmenté en passant de 4 % à 4,2 %.

Mais cela n’a pas empêché les salaires de base d’augmenter de 7,8 %, la plus forte hausse depuis 2001, ce qui explique en partie la hausse de l’inflation dans les services.

Autant dire que la BOE n’est pas prête à faire une pause, et avec un taux actuellement à 5,25 %, il n’est pas exclu de voir ce dernier à 6 % d’ici la fin de l’année.

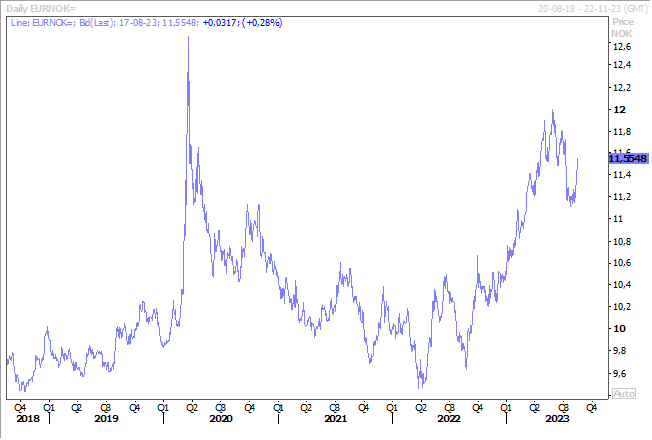

À propos de hausse de taux, la Banque centrale de Norvège se réunit ce jeudi et devrait encore augmenter son taux de 0,25 % pour le porter à 4 %, mais cela ne devrait pas avoir beaucoup d’impact sur la couronne qui reste sous pression.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances