ven. 3 mars 2023

Non seulement, l’inflation globale en zone euro a reculé moins que prévu, mais en plus, l’inflation sous-jacente a continué d’augmenter, affichant un nouveau record.

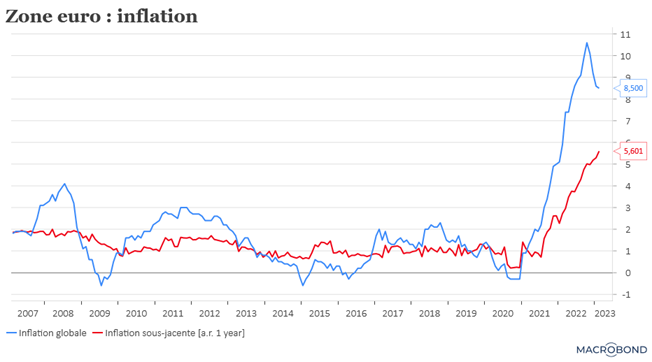

Inflation en zone euro

Je sais, cela en deviendrait presque lassant, mais il est encore question d’inflation ce matin.

L’inflation en zone euro a légèrement reculé à 8,5 % en février contre 8,6 %, mais l’inflation sous-jacente est passée de 5,3 % à 5,6 %, ce qui signifie que la BCE augmentera bien ses taux de 0,50 % lors de sa réunion du mois de mars.

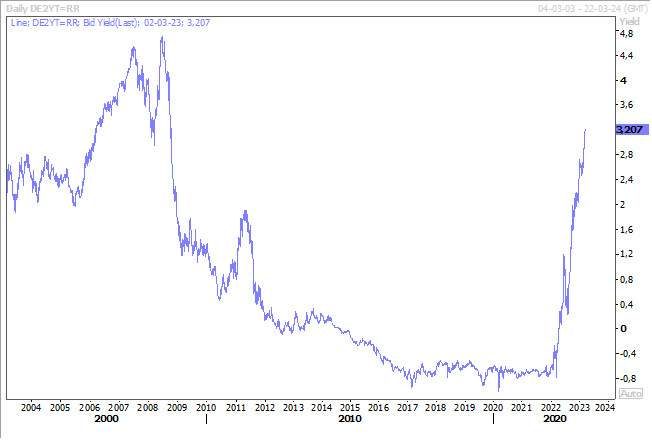

Mais le scenario d’une hausse de 0,50 % lors de la réunion de mai s’est nettement renforcé après la publication de ce chiffre, ce qui maintient la pression sur le Bund 2 ans.

Autre élément qui plaide pour des resserrements monétaires, le marché de l’emploi en zone euro qui reste solide avec un taux de chômage stable à 6,7 % en janvier.

Meeting annuel

C’est dans un climat économique plus rassurant que va se tenir, ce dimanche, le meeting en Chine qui va adouber la nouvelle équipe gouvernementale.

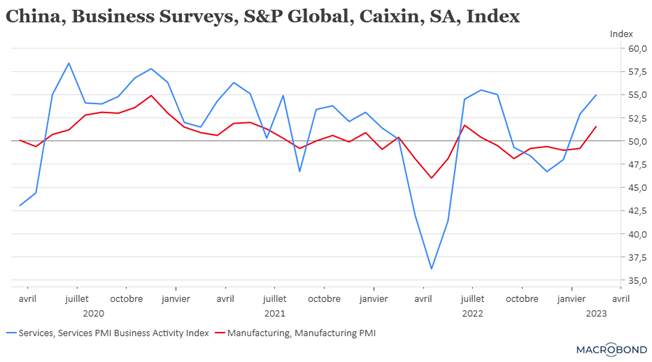

Après l’indice PMI manufacturier, c’est au tour de l’indice PMI des services d’indiquer une forte reprise de l’activité après l’abandon de la politique zéro-Covid. Cet indice est passé de 52,9 en janvier à 55 en février.

La combinaison de ces deux indices, l’indice composite, est ainsi passé de 51,1 à 54,2, ce qui devrait permettre au pouvoir de se montrer ambitieux, une croissance potentielle de 6 % pourrait d’ailleurs être annoncée ce dimanche.

Mais les écueils restent nombreux et la reprise en ce début d’année est évidemment marquée par un effet de rattrapage qu’il faudra durablement consolider.

Pour se faire, une nouvelle équipe sera adoubée avec comme Premier ministre l’ancien chef du Parti communiste de Shanghai, Li Qiang. Mais c’est le Premier ministre sortant, Li Keqiang, qui va présenter le rapport de travail du gouvernement pour 2023, qui comprend les principaux objectifs économiques et les priorités politiques.

Après une croissance de 3 % en 2022, un objectif de 6 % est évidemment ambitieux, surtout vu la faiblesse du marché immobilier qui perdure et une croissance mondiale qui sera plus faible.

Marché de l’emploi robuste

Nouvelle preuve de la solidité du marché de l’emploi aux États-Unis avec les inscriptions hebdomadaires au chômage qui ont reculé de 2 000 pour atteindre 190 000.

Ce qui renforce le scénario de hausses de taux de la part de la FED, d’autant plus que le département du travail a montré que les coûts unitaires de main-d’œuvre, le prix de la main-d’œuvre par unité de production, ont augmenté à un taux annualisé de 3,2 % au dernier trimestre, soit une révision à la hausse de 1,1 %. Ce qui signifie que pour l’ensemble de l’année 2022, ils ont augmenté de 6,5 % au lieu des 5,7 % annoncés précédemment.

Cela pose évidemment la question de savoir si les hausses de taux de la FED sont finalement sans beaucoup d’effet sur l’économie ou bien s’il faut plus de temps pour en ressentir les effets que dans le passé.

C’est pour cela que Christopher Waller, président de la FED d’Atlanta, a déclaré « le mois dernier, nous avons reçu une avalanche de données qui ont remis en question mon opinion selon laquelle le Federal Open Market Committee faisait des progrès dans la modération de l’activité économique et la réduction de l’inflation. Il se peut que les progrès se soient arrêtés ou que les chiffres publiés le mois dernier soient une erreur ».

« D’un autre côté, si ces données continuent d’être trop chaudes, la fourchette cible de la politique monétaire devra être relevée encore plus cette année afin de s’assurer que nous ne perdons pas l’élan qui était en place », a déclaré Waller.

Devant autant d’incertitude, des hausses de 0,25 % des taux lors des prochaines réunions semble être l’attitude la plus raisonnable pour laisser le temps d’estimer si les hausses de taux du passé percolent bien dans l’économie mais qu’une série de raisons expliquent le frottement observé jusqu’à présent.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance