mer. 14 juin 2023

Le recul de l’inflation aux États-Unis a été confirmé hier, et même si l’inflation sous-jacente demeure trop élevée, la FED devrait faire une pause ce soir.

Réunion de la FED

C’était le dernier verrou qui devait sauter pour inciter la FED à faire une pause lors de cette réunion.

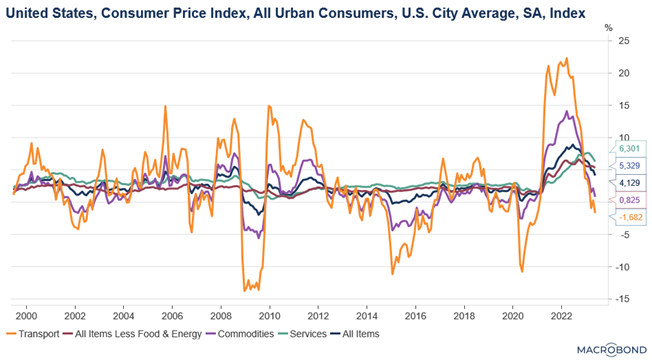

Le taux d’inflation a augmenté de 0,1 % d’un mois à l’autre et est passé de 4,9 % en avril à 4 % en taux annuel. Et l’inflation sous-jacente a augmenté de 0,4 % d’un mois à l’autre, pour s’établir à 5,3 % contre 5,5 %.

La décrue est lente, mais plusieurs éléments montrent des signes de ralentissement, comme les loyers, ou les voitures d’occasion, ce qui renforce le sentiment que cette décrue devrait continuer.

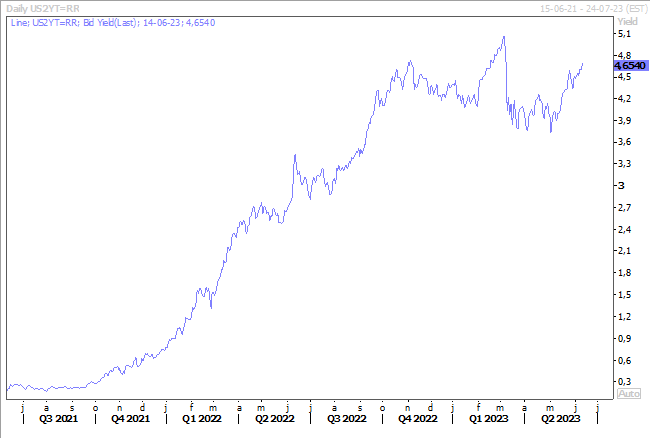

Mais paradoxalement, le taux à 2 ans est resté tendu, car une pause en juin ne veut nullement signifier la fin du cycle de hausse des taux, et la probabilité d’une hausse en juillet est actuellement de 60 %.

Si la pause a lieu, le discours de Powell sera primordial, car il devrait donner la tendance pour les prochaines réunions. Pourquoi une pause en juin, si c’est pour déjà évoquer une hausse en juillet, me diriez-vous ? Pour se donner du temps et voir comment l’économie a encaissé les hausses de taux successives, car il faut un certain délai entre la hausse des taux et ses effets dans l’économie réelle. Et aussi parce que la FED continue à réduire la taille de son bilan, ce qui constitue en réalité à procéder indirectement à une hausse de taux. Il n’est dès lors pas réellement question d’une pause dans le cycle de resserrement monétaire.

Powell devrait en tout cas rappeler qu’après la phase de hausse, les taux ne vont pas baisser rapidement et rejoindre ainsi les propos, la semaine passée, des gouverneurs de la Banque centrale d’Australie et du Canada.

À propos de hausse de taux

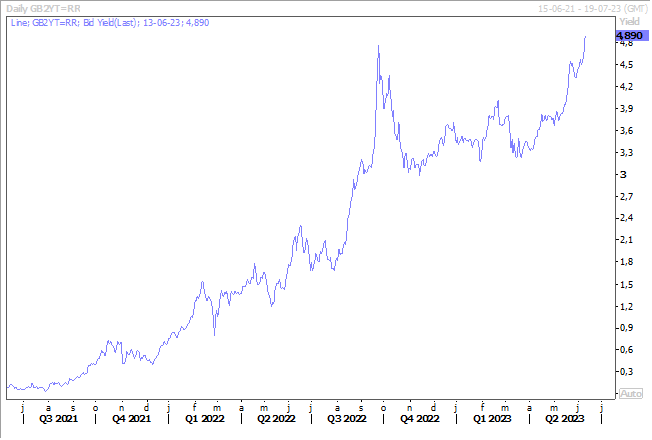

Si la FED devait faire une pause, par contre, demain, la BCE va encore resserrer ses taux, tout comme la BOE la semaine prochaine, ce qui explique pourquoi le taux à 2 ans en sterling continue de se tendre.

Et la hausse des taux en Grande-Bretagne pourrait être plus élevée que prévu après la publication des chiffres sur le marché de l’emploi et les propos du gouverneur de la BOE.

Il ressort que sur la période de janvier à mars, la croissance des salaires et de l’emploi a été nettement plus élevée que prévu, renforçant les craintes de tensions inflationnistes durables.

Selon les chiffres publiés, la croissance annuelle des salaires a atteint 7,2 % sur la période contre 6,8 % au cours des trois mois précédant le mois de mars. Et pendant la même période, l’emploi a augmenté de 250 000 alors que l’on prévoyait une augmentation de 162 000.

Conséquence, le taux de chômage, qui était attendu à 4 %, est tombé à 3,8 % contre 3,9 % précédemment.

Ce qui a fait dire à Andrew Bailey, gouverneur de la BOE, « comme l’illustrent les chiffres de ce matin, le marché du travail est très tendu dans ce pays ».

Et de renchérir en déclarant, « nous pensons toujours que le taux d’inflation va baisser, mais cela prend beaucoup plus de temps que prévu. On nous dit depuis un certain temps qu’ils (les prix des denrées alimentaires) ont atteint leur maximum, qu’ils vont baisser, que le taux d’inflation va diminuer. Et puis les contacts reviennent et disent ‘Désolé, nous nous sommes trompés’ ».

Pas simple d’être banquiers centraux par les temps qui courent, et rien n’exclut qu’en fin d’année le taux directeur de la BOE soit au-dessus du taux de la FED.

Impact du ralentissement en Chine

Le ralentissement en Chine n’est pas sans conséquences pour la zone asiatique, ce qui a d’ailleurs incité les économistes a revoir les prévisions de croissance à la baisse pour Singapour à 1,4 % pour cette année contre 1,9 % précédemment.

Les projections pour l’inflation globale et l’inflation de base pour l’ensemble de l’année restent inchangées à 5 % et 4,1 %, ce qui devrait inciter les autorités monétaires à laisser inchangés les paramètres de la politique monétaire lors de la prochaine révision prévue en octobre.

Mais la situation demeure très fragile sur le front des exportations, qui dépendent fortement de la situation en Chine.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance