mar. 10 févr. 2026

Le dollar est reparti à la baisse après une information indiquant que les régulateurs chinois avaient conseillé aux institutions financières de réduire leurs avoirs en bons du Trésor américain en raison des risques de concentration et de la volatilité du marché.

Réduire la volatilité !

Selon les informations rapportées par Bloomberg, les autorités chinoises ont exhorté les banques à limiter leurs achats en bons du Trésor américain et ont demandé à celles qui sont fortement exposées de réduire leurs positions.

Officiellement, cette annonce est présentée comme une volonté de diversification du risque et de réduction de la volatilité des portefeuilles.

Mais évidemment, cette annonce s’inscrit dans le courant amorcé l’année passée de défiance par rapport au dollar, et d’interrogations sur l’ampleur et le financement de la dette américaine.

Cette annonce intervient alors qu’au Japon, la ministre des Finances, Satsuki Katayama, a déclaré, hier, que l’utilisation de l’excédent des réserves de devises étrangères, d’un montant de 1 400 milliards de dollars, pourrait être envisagée pour compenser la réduction de 8 % de la taxe sur les ventes de produits alimentaires. Et je vous laisse deviner de quoi sont composées ces réserves, de bons du Trésor américains évidemment.

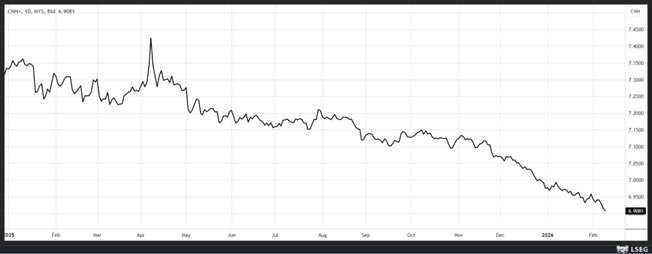

Si les rendements obligataires américains n’ont pas réagi, en revanche, le dollar est repassé au-dessus des 1,19 par rapport à l’euro, a encore reculé par rapport au yen, et le yuan continue de se renforcer comme le montre le graphique.

Concernant le yen, il bénéficie de l’effet Takaichi, tout comme le Nikkei qui est, ce matin, encore en forte hausse, porté aussi par la reprise des bourses américaines et en particulier des valeurs technologiques.

À propos de l’IA

Et de son impact sur le marché de l’emploi, les premiers effets s’en font sentir aux États-Unis avec son lot de questions et d’interrogations.

Pour le conseiller économique de la Maison Blanche, Kevin Hassett, les gains d’emplois aux États-Unis pourraient être plus faibles dans les mois à venir en raison du ralentissement de la croissance de la main-d’œuvre et de l’augmentation de la productivité.

Le chiffre, demain, des créations d’emploi ne devrait pas contredire la tendance observée ces derniers temps, qui a vu les créations d’emplois mensuelles être nettement plus faibles que les années précédentes.

Et toute la difficulté à ce stade est de savoir si le marché du travail ralentit parce que l’économie s’affaiblit ou parce qu’il n’y a pas assez d’employés pour occuper les emplois disponibles à cause de la politique migratoire de l’administration Trump.

Pour Hassett, ce n’est pas la seule explication. Il a déclaré « je pense donc qu’il faut s’attendre à des chiffres de l’emploi légèrement inférieurs, compatibles avec une croissance élevée du PIB à l’heure actuelle… Il ne faut pas paniquer si l’on observe une série de chiffres inférieurs à ceux auxquels on est habitué, car, encore une fois, la croissance démographique diminue et la croissance de la productivité monte en flèche. Il s’agit d’un ensemble de circonstances inhabituelles ».

L’état du marché de l’emploi est crucial pour la FED et influence sa politique monétaire. Mais si l’offre est limitée parce que des travailleurs potentiels ont été expulsés, cela pourrait se traduire par des goulets d’étranglement au niveau de l’embauche et par une hausse des salaires. Ce qui devrait inciter la FED à la plus grande prudence en matière de réduction des taux.

Si, en revanche, la croissance de l’emploi s’essouffle en raison de la faiblesse de la demande, la FED devrait réduire les taux d’intérêt pour soutenir la croissance économique et l’embauche.

Avec en toile de fond, la question aussi de savoir si la hausse de la productivité va se poursuivre, ou s’il s’agit d’un phénomène épidermique.

Croissance solide

L’IA a aussi permis à l’économie de Singapour d’afficher une croissance annuelle de 6,9 % au quatrième trimestre 2025, suite à une croissance trimestrielle de 2,1 %.

Pour l’ensemble de l’année 2025, la croissance a été de 5 % contre un taux de 5,3 % en 2024.

Suite à ce bon résultat, le gouvernement a revu à la hausse ses prévisions de croissance dans une fourchette de 2 à 4 %, constatant que les perspectives économiques mondiales étaient favorables et que le boom des investissements dans l’IA stimulerait les exportations.

Le gouvernement fait cependant preuve de prudence, car la production biomédicale, qui avait connu une forte hausse en octobre, est retombée et pourrait peser sur la croissance au premier trimestre.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances