jeu. 11 avr. 2024

Envolée la perspective d’une baisse des taux de la part de la FED en juin après la publication des taux d’inflation, qui n’ont pas reculé, bien au contraire, et qui montrent que la déflation sera lente.

Chiffres en hausse

Manifestement, ces chiffres n’étaient pas vraiment une surprise si l’on se réfère aux dernières déclarations des membres de la FED, qui avaient prévenu que le mouvement de baisse des taux ne serait peut-être pas imminent et en plus pas de l’ampleur escomptée.

Raphael Bostic, président de la FED d’Atlanta, l’a encore martelé hier, « étant donné que l’économie américaine a été si robuste, si forte et si résistante, je ne peux pas exclure la possibilité que les baisses de taux doivent être reportées à plus tard ».

Dans les faits, l’inflation a progressé de 0,4 % en mars, soit un taux annuel qui est passé de 3,2 % à 3,5 %, et l’inflation sous-jacente a également progressé de 0,4 %, soit un taux annuel de 3,8 % contre 3,7 %.

Nous sommes loin de la désinflation et ces chiffres confirment que le chemin sera cahoteux comme l’avait souligné Powell.

Réactions

Sans surprise, les investisseurs n’ont pas apprécié ces chiffres, avec comme conséquence un net recul de la bourse américaine.

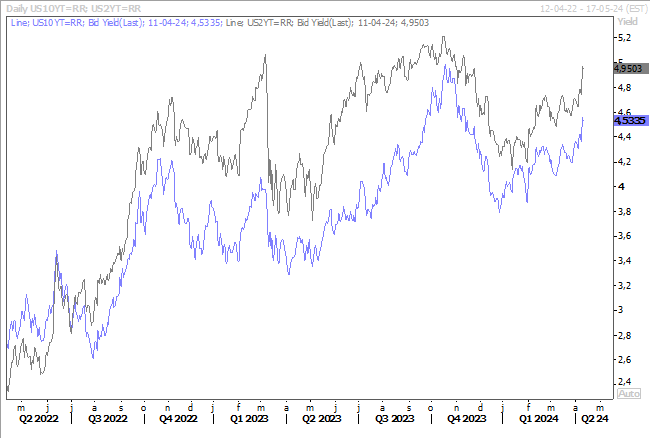

Et comme la perspective d’une baisse des taux en juin s’est envolée, et qu’elle est maintenant attendue pour septembre, et que l’assouplissement attendu de 75 points base sur l’ensemble de l’année a été ramené à 42 points de base, c’est sur le front des taux obligataires que la réaction a été la plus marquée.

Aussi bien le rendement du Treasury 2 ans que celui à 10 ans ont fortement progressé et ont retrouvé leurs niveaux de novembre 2023.

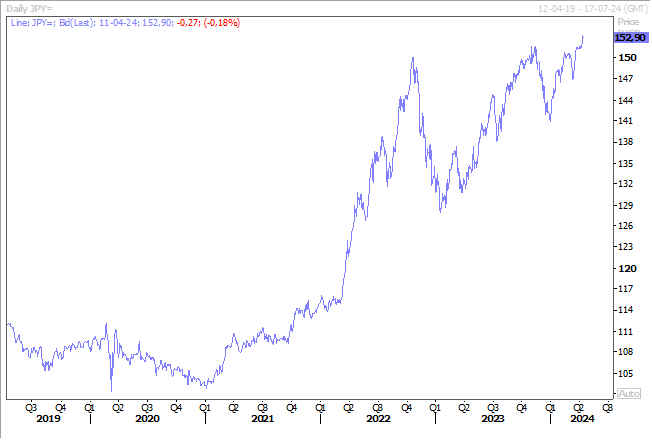

La deuxième conséquence, liée d’ailleurs à la remontée des taux américains, a été une très forte hausse du dollar, par rapport à la majorité des devises, et en particulier par rapport au yen en dépassant le seuil des 152.

Mauvaise nouvelle pour la Chine

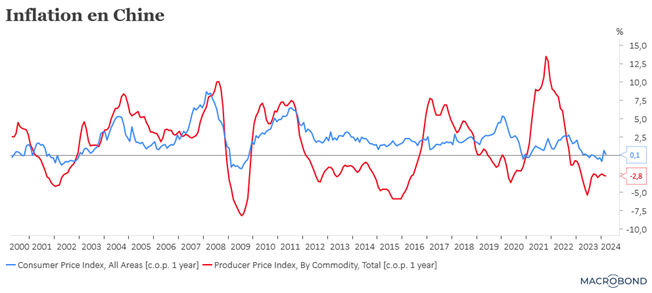

D’autant plus, que les chiffres d’inflation en Chine, publiés ce matin, montrent que les prix à la production demeurent en territoire négatif et que les prix à la consommation sont repartis à la baisse, ce qui met la pression sur les autorités pour baisser les taux.

Mais comment baisser les taux sans fragiliser le yuan, alors que les taux vont rester inchangés plus longtemps que prévu aux États-Unis ?

L’inflation en Chine a progressé de 0,1 % en taux annuel en mars, contre 0,7 % en février, chiffre plus faible que prévu.

Concernant les prix à la production, ils ont chuté de 2,8 % en mars en taux annuel contre un recul de 2,7 % en février, ce qui représente une période de taux négatifs depuis un an et demi.

Ces chiffres montrent que, d’une part, les excédents de production demeurent, ce qui maintient les prix à la production en territoire négatif, et d’autre part, que les consommateurs demeurent très prudents.

Et ce que l’on craignait un peu s’est confirmé, à savoir que l’inflation avait été boostée artificiellement en janvier-février suite aux dépenses liées au Nouvel An, et qu’elle allait retomber par la suite.

Résultat, l’inflation en Chine a surpris à la baisse et l’inflation aux États-Unis a surpris à la hausse, ce qui ne fait pas les affaires de la Banque centrale de Chine qui aura du mal à baisser ses taux.

Problème pour la BCE

Si à court terme, le report de la baisse des taux de la part de la FED n’est pas un souci, à plus long terme, une divergence d’attitude poserait un sérieux problème en pesant sur l’euro.

A court terme, c’est-à-dire cet après-midi, la BCE va bien évidemment laisser ses taux inchangés, et elle devrait indiquer que, lors de sa prochaine réunion en juin, elle réduira ses taux.

Mais compte tenu du fait que la FED ne baissera pas ses taux en juin, Christine Lagarde s’abstiendra de donner la moindre indication sur le calendrier pour les autres baisses de taux, et sur l’ampleur des baisses pour ne pas encore plus mettre la pression sur l’euro.

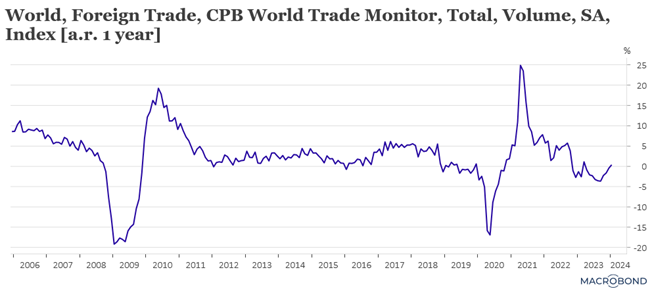

Chute du commerce mondial

2023 a été caractérisé par sa troisième baisse en 30 ans du commerce mondial avec une baisse de 1,2 %.

Il avait reculé une première fois de 12 % pendant la crise financière mondiale de 2009, et une deuxième fois de 5 % pendant la pandémie de 2020.

Selon l’OMC, il devrait rebondir cette année, mais plus lentement que prévu, de 2,6 % et de 3,3 % en 2025.

Cette révision à la baisse pour cette année, l’OMC l’explique par le fait qu’il y a des risques de fragmentation du commerce dus aux tensions géopolitiques, à la montée du protectionnisme et à l’aggravation de la crise au Moyen-Orient, où les attaques contre les navires de commerce en mer Rouge ont déjà détourné le commerce entre l’Europe et l’Asie.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances