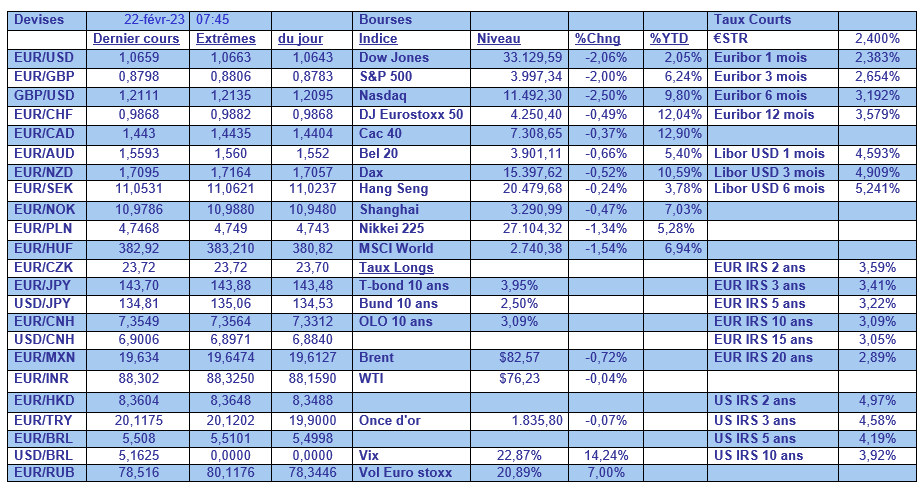

mer. 22 févr. 2023

Les taux montent suite à de bons indicateurs de confiance, et parce que les Banques centrales continuent leur resserrement monétaire, et cette hausse des taux ne plait pas aux bourses.

Resserrement monétaire

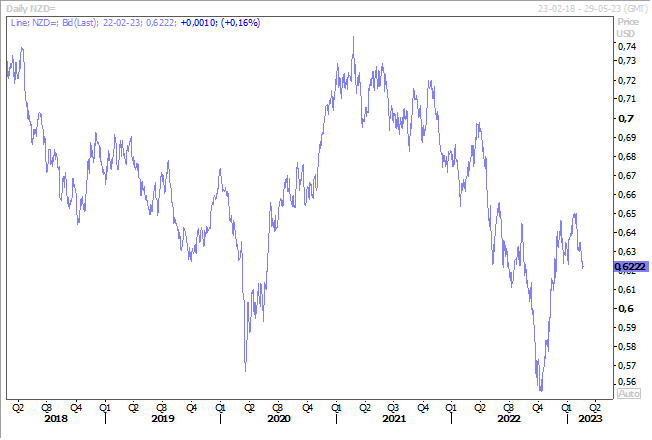

Malgré les réserves émises, la Banque centrale de Nouvelle-Zélande a augmenté son taux de 0,50 % pour le porter à 4,75 %, soit son niveau le plus élevé depuis 14 ans.

Surtout, elle a annoncé qu’elle avait encore l’intention de resserrer ses taux à l’avenir, ce qui a entrainé une hausse du dollar néo-zélandais par rapport au dollar américain.

« Bien qu’il y ait des signes précoces de relâchement de la pression sur les prix, l’inflation de base des prix à la consommation reste trop élevée, l’emploi est toujours au-delà de son niveau maximum soutenable et les attentes d’inflation à court terme restent élevées », a déclaré la Banque centrale, qui voit son taux directeur à 5,50 % cette année.

Il faut dire qu’avec un taux d’inflation à 7,2 %, la Banque centrale n’a pas vraiment le choix, tout en sachant que les intempéries risquent de venir peser sur la croissance à court terme.

C'est ce qu’a reconnu la Banque centrale en déclarant « le Comité a reconnu les impacts régionaux significatifs que les événements météorologiques graves auront à travers la Nouvelle-Zélande, et a convenu que la réponse de la politique fiscale du gouvernement serait plus efficace pour y faire face, plutôt que toute activité de politique monétaire », tout en s’attendant à ce que la Nouvelle-Zélande entre en récession au deuxième trimestre de cette année.

Des bons indices

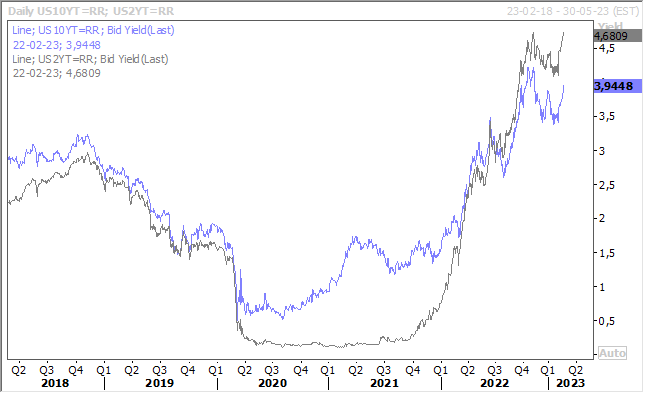

Que cela soit le taux à 2 ans ou celui à 10 ans, les taux longs aux États-Unis ont poursuivi leur hausse, le taux à 2 ans atteignant même le niveau touché en novembre de l’année dernière.

Ce qui a provoqué une sérieuse correction de la bourse américaine, qui encaisse même sa pire séance de l’année.

En cause, l’accumulation de bons indicateurs, dont le dernier en date, l’indice PMI.

L’indice PMI composite est en effet passé de 46,8 en janvier à 50,2 en février, tiré en grande partie par l’indice PMI des services qui est passé de 46,8 à 50,5.

« Malgré le contexte défavorable de la hausse des taux d’intérêt et le resserrement engendré par le coût de la vie, le moral des entreprises s’est amélioré sur fond de signes donnant à penser que l’inflation a atteint un sommet et que les risques de récession se sont estompés. Dans le même temps, les contraintes d’approvisionnement se sont atténuées dans la mesure où les délais de livraison des produits entrant dans les usines s’améliorent à un rythme jamais observé depuis 2009 » a déclaré Chris Williamson, chef économiste chez S&P Global Market.

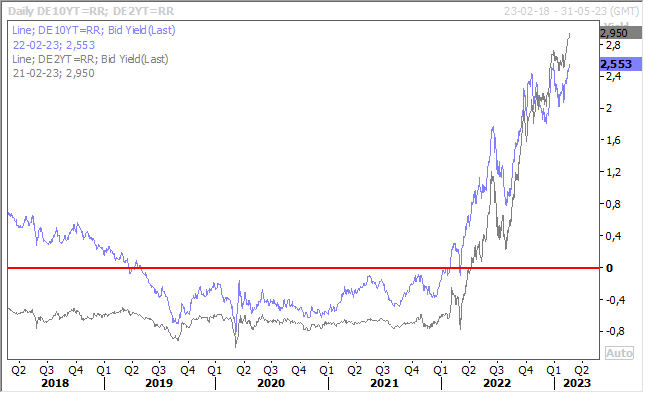

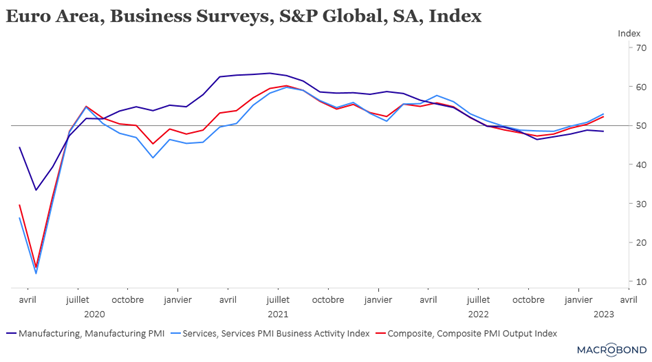

Même constat en zone euro

Les taux longs en zone euro sont aussi à la hausse suite à la publication d’indices PMI en hausse, et même meilleurs que prévu.

L’indice PMI composite est passé de 50,3 en janvier à 52,3 en février, dépassant non seulement largement le seuil des 50, mais également les prévisions.

Comme aux États-Unis, c’est l’indice des services qui a tiré vers le haut cet indice composite, car celui de l’industrie a même reculé à 48,5 contre 48,8.

Et si cet indice a mieux progressé, c’est parce que la situation en Allemagne s’améliore, avec un indice composite qui est repassé pour la première fois au-dessus des 50 à 51,1, soit son niveau le plus élevé depuis juin 2022.

Et la France n’est pas en reste, malgré les manifestations, avec un indice composite qui est aussi passé au-dessus des 50 à 51,6 contre 49,1, tiré aussi par les services, alors que l’industrie est en recul, comme en Allemagne. À propos de l’Allemagne, l’indice IFO, publié ce matin, devrait confirmer l’amélioration de la confiance.

La pression s’accentue

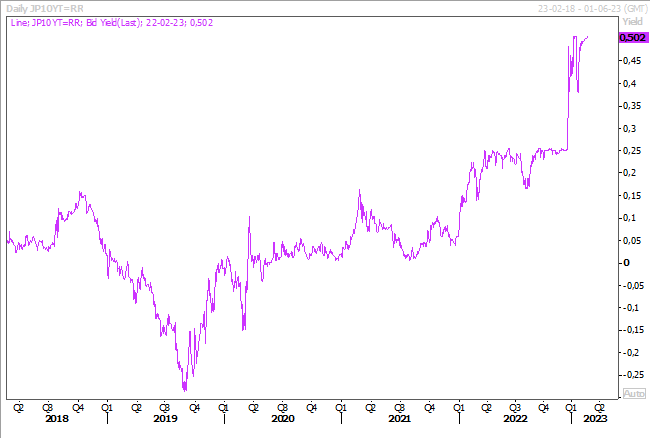

Il est aussi question de hausse des taux, avec le rendement des obligations d’État à 10 ans au Japon qui a franchi la limite supérieure de la fourchette fixée par la BOJ, ce qui a incité cette dernière à intervenir en urgence sur le marché en procédant à des achats d’obligations.

La BOJ a acheté 300 milliards de yens (2,2 milliards de dollars) d’obligations d’État japonaises avec des échéances de 5 à 10 ans, et 100 milliards de yens d’obligations avec des échéances de 10 à 25 ans.

Et elle va sans doute devoir continuer à intervenir alors qu’elle a déjà acheté un montant record de 23,69 trillions de yens (175,69 milliards de dollars) d’obligations d’État en janvier.

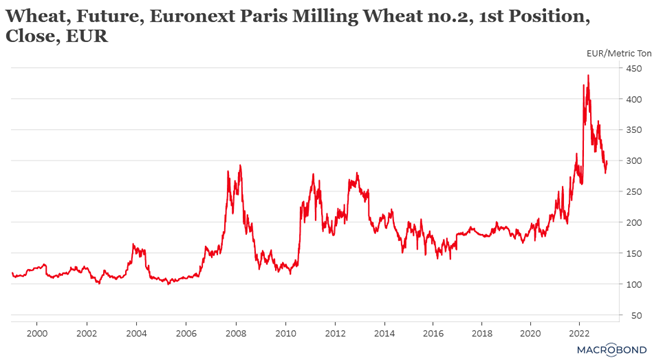

Un mot sur le blé

Hier j’évoquais la situation économique en Russie, à peine abordée hier par Poutine. J’ai eu aussi l’occasion de revenir sur la hausse du prix du blé suite à l’invasion de l’Ukraine, pour Canal Z et pour la RTBF, que cela soit sur le site, en radio et en télévision.

Si le prix du blé est bien redescendu par rapport à son pic, il reste cependant encore sous pression et la situation reste tendue. C’est aussi une des raisons pour laquelle l’inflation mettra du temps à refluer.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance