jeu. 14 déc. 2023

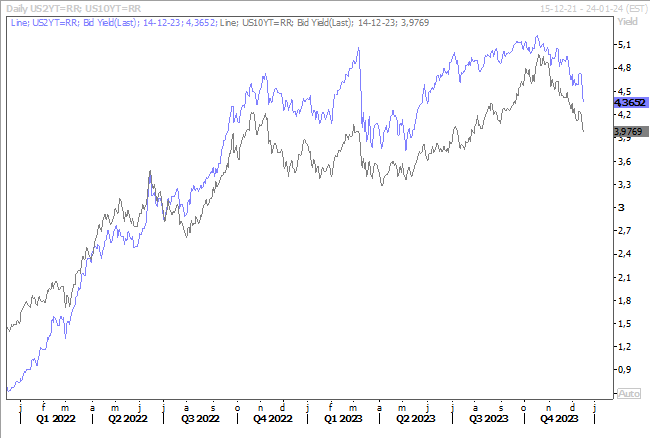

La FED en a fait assez et des baisses de taux se profilent pour 2024. Il n’en fallait évidemment pas plus pour porter la bourse américaine et provoquer une très nette baisse des taux obligataires américains.

Discours de Powell

Les marchés ont fortement apprécié ce que Powell leur a murmuré, à savoir que le processus de hausse des taux était bien terminé et même qu’une discussion sur les réductions de ces derniers était « en vue ».

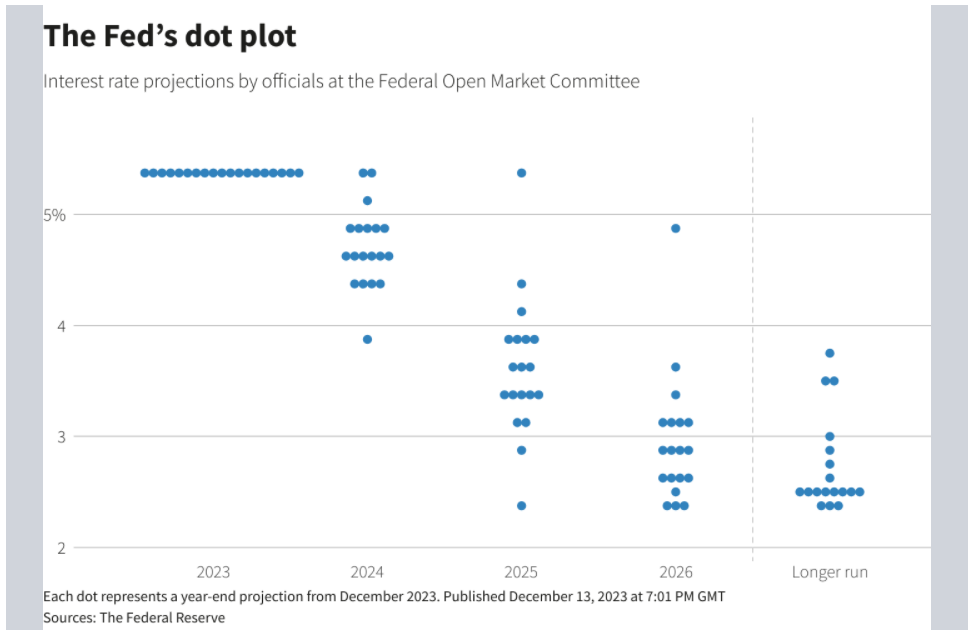

Pour preuve, et sur base des fameux dot plots, 17 des 19 membres de la FED prévoient une baisse des taux d’ici à la fin de 2024, et aucun ne prévoit une hausse. Le taux moyen se situerait à 4.60% fin 2024, contre une fourchette actuellement de 5.25%-5.50%.

Et le tableau décrit par Powell est en plus rassurant, il a en effet déclaré « nous observons une forte croissance qui semble se modérer. Nous voyons un marché du travail qui revient à l’équilibre. Nous constatons que l’inflation progresse réellement ».

Presque idyllique comme situation, surtout que la FED est prête à baisser ses taux alors même que l’inflation ne sera pas revenue à son objectif de 2% fin 2024.

Lors de cette réunion, la FED a également publié ses dernières prévisions avec quelques changements par rapport à celles du mois de septembre. Pour la croissance, elle table sur un taux de 1.4% en 2024 (contre 1.5%), et 1.8% en 2025 et 2026 (inchangé). Pour l’inflation sous-jacente, elle prévoit un taux de 2.4% en 2024 (contre 2.6%), 2.2% en 2025 (contre 2.3%), et 2% en 2026 (inchangé). Et dernier indice très important, le taux de chômage reste inchangé à 4.1% en 2024 et 2025.

Les actions américaines ont salué ce message, ces perspectives de baisses de taux, et le scénario d’un atterrissage en douceur.

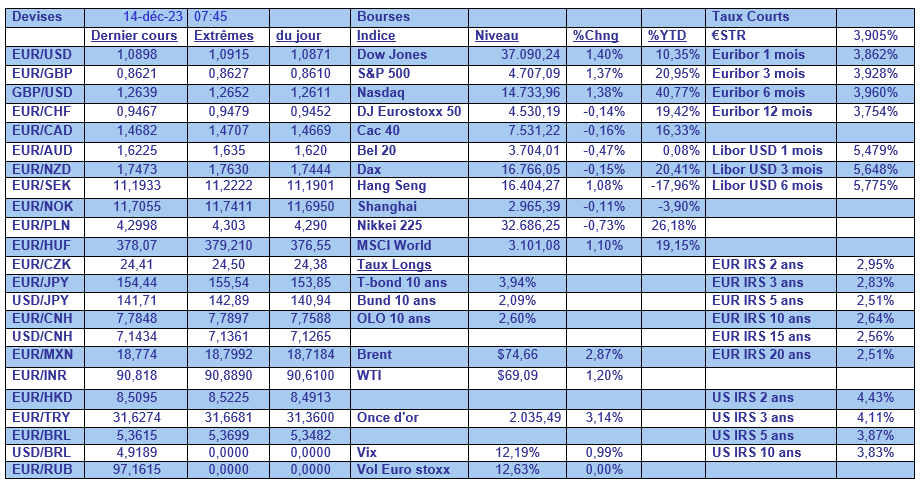

Le dollar a subi une très nette correction compte tenu de la baisse des rendements obligataires, baisse que l’on a observé aussi bien sur le 2 ans que sur le 10 ans.

Exercice autrement plus compliqué

Passé ce moment d’euphorie, tous les regards vont se tourner vers les réunions des autres Banques centrales, à savoir de la BNS, de la Banque de Norvège, de la BoE et de la BCE.

Et l’exercice pour la BCE sera autrement plus compliqué que pour la FED, car elle va nous annoncer une baisse de ses prévisions de croissance et d’inflation, mais il s’agira d’un atterrissage moins en douceur, et en plus elle ne pourra pas trop laisser espérer des baisses de taux trop rapidement.

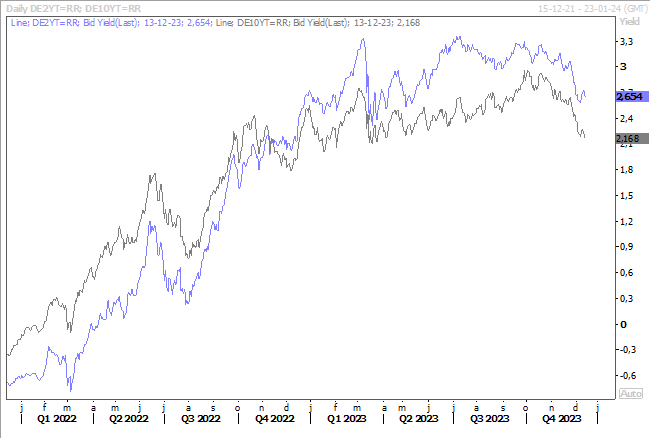

Si on prend comme référence le Bund, le marché obligataire en zone euro n’a pas reculé de la même ampleur que celle observée sur le marché obligataire américain, ce qui traduit une certaine prudence sur le cycle de baisse des taux.

Mais malgré cela, cette baisse des taux longs pourrait permettre à la BCE de réduire son programme PEPP, programme qu’elle a décidé, jusqu’à présent, de laisser inchangé jusqu’à la fin 2024.

Christine Lagarde pourrait ainsi adoucir son message et se réjouir de la baisse plus rapide que prévu de l’inflation, tout en annonçant une réduction de ce programme, réduction qui s’amorcerait au début de l’année prochaine.

Moins accommodante ?

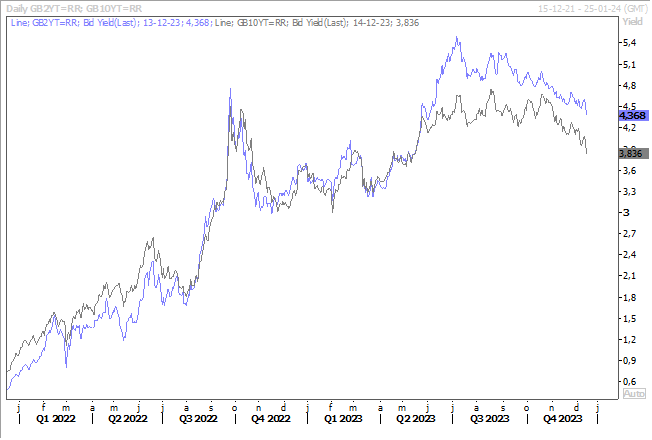

La BoE va laisser ses taux inchangés, mais la suite est beaucoup plus incertaine, car l’inflation met plus de temps à refluer qu’en zone euro ou aux Etats-Unis.

Et jusqu’à présent, ses membres ont tenu des propos fermes par rapport à l’évolution des taux, et même 3 des 9 membres du comité de politique monétaire ont voté en faveur d’une hausse des taux de 0.25% le mois dernier.

Et son gouverneur n’a pas manqué de rappeler qu’il était vraiment trop tôt pour discuter d’une éventuelle baisse des taux.

Mais le marché obligataire est déjà un pas plus loin et anticipe des baisses de taux, que cela soit le taux à 2 ans ou à 10 ans.

Contexte propice

La perspective d’une baisse des taux aux Etats-Unis est une aubaine pour les Banques centrales des pays émergents, qui avaient déjà amorcé le mouvement, mais qui pourront le poursuivre avec plus de facilité.

Ainsi, la Banque centrale du Brésil a encore réduit son taux de 0.50% et elle a indiqué qu’elle procèderait de même en janvier.

En ramenant son taux à 11.75%, elle privilégie une approche prudente malgré une inflation à 4.68% en novembre, mais qui demeure au-dessus de son objectif de 3.25%.

Cependant, compte tenu d’un environnement de taux plus favorable, elle pourrait réduire systématiquement ses taux de 0.50% lors de ses prochaines réunions.

Encore deux autres réunions

Les deux autres Banques centrales qui se réunissent aujourd’hui devraient laisser leurs taux inchangés, avec cependant toujours une possibilité de resserrement à l’avenir pour la Banque centrale de Norvège.

La BNS devra en plus prendre en considération la fermeté du franc suisse et les révisions à la baisse de la croissance par le gouvernement.

Ce dernier a en effet revu le chiffre à 1.1% pour 2024 contre 1.2% en septembre, s’inquiétant du ralentissement en Allemagne et en Chine. Le Secrétariat d’Etat à l’économie (SECO) a en effet déclaré « l’industrie allemande pourrait ralentir plus fortement et affaiblir les secteurs exposés de l’économie suisse plus que prévu ».

Concernant l’inflation, il table sur un taux de 1.9% en 2024 et de 1.1% en 2025, à voir maintenant si les prévisions de la BNS seront en phase.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances