ven. 22 août 2025

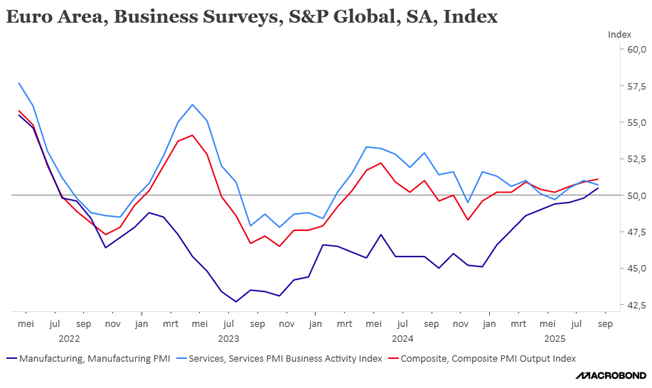

Finalement, les indices PMI en zone euro se sont révélés un peu meilleurs que prévu, dans un contexte pourtant plombé par les droits de douane et les incertitudes sur l’évolution de l’économie.

Indices en hausse

En zone euro, il faut souligner le rebond de l’indice manufacturier, qui est passé pour la première fois depuis plus de trois ans au-dessus du seuil des 50.

Résultat, l’indice composite est passé de 50,9 en juillet à 51,1 en août, et a atteint son niveau le plus élevé depuis mai 2024.

Seul petit bémol, qui pourrait inciter la BCE à ne pas baisser ses taux en septembre, la hausse des coûts dans le secteur des services a atteint son plus haut niveau depuis mars, tandis que les prix à la production ont augmenté à leur rythme le plus rapide en quatre mois.

Cette hausse de l’indice manufacturier se retrouve aussi en Allemagne, où l’indice est passé de 50,6 à 52,6 en août soutenu par une hausse des nouvelles commandes.

En France, la situation s’est aussi améliorée, on ne sait pas très bien comment, mais l’indice composite est passé de 48,6 en juillet à 49,8, également soutenu par une reprise de l’indice manufacturier.

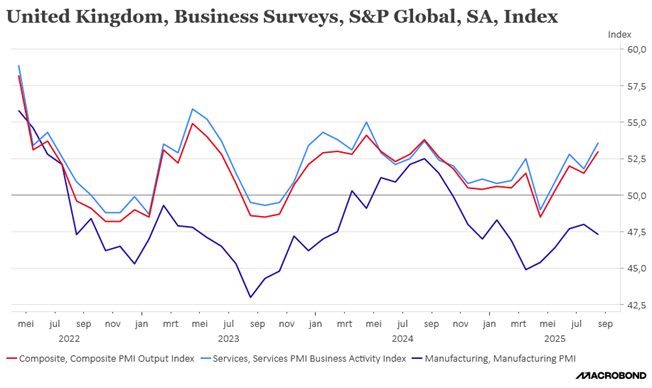

En Grande-Bretagne, en revanche, c’est l’inverse, c’est le secteur des services qui a connu une forte progression, alors que le secteur manufacturier est même reparti à la baisse.

Cet indice est venu confirmer ce que je soulignais hier, à savoir que les entreprises en Grande-Bretagne ont signalé une hausse des coûts de main-d’œuvre après l’augmentation des charges patronales et du salaire minimum décidée en avril par le gouvernement britannique.

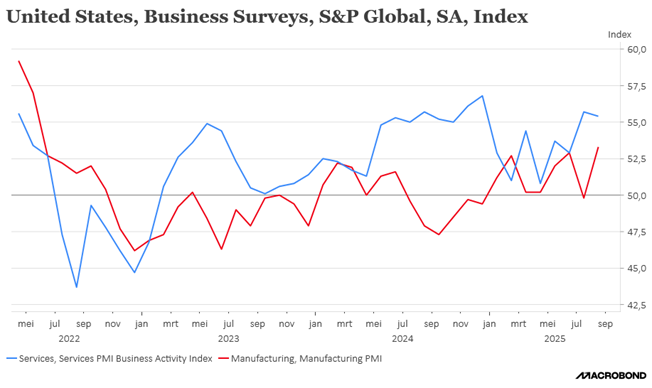

Aux Etats-Unis, l’indice PMI composite a augmenté à 55,4 ce mois-ci, le niveau le plus élevé depuis décembre, contre 55,1 en juillet.

Pour Chris Williamson, économiste en chef pour S&P Global Market Intelligence, « une forte lecture de l’indice PMI pour le mois d’août renforce les signes que les entreprises américaines ont bénéficié d’un solide troisième trimestre jusqu’à présent. Les données sont cohérentes avec l’expansion de l’économie à un taux annualisé de 2,5 %, en hausse par rapport à l’expansion moyenne de 1,3 % observée au cours des deux premiers trimestres de l’année ».

Et cette hausse de l’indice composite est essentiellement due à une forte amélioration du secteur manufacturier, avec un indice qui a bondi à 53,3, soit son niveau le plus élevé depuis mai 2022, contre 49,8 en juillet.

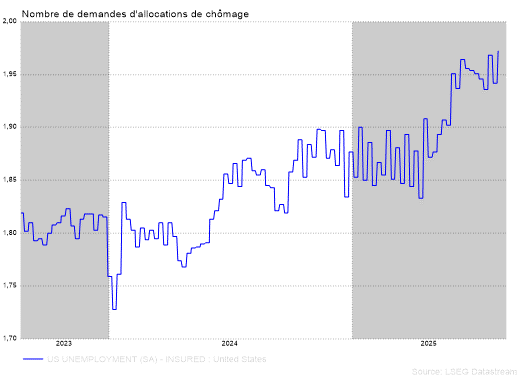

De façon assez étonnante, la mesure de l’emploi de l’enquête a atteint son niveau le plus élevé depuis janvier, un résultat apparemment en contradiction avec les données relatives aux demandes d’allocations de chômage.

En effet, selon les chiffres publiés hier, le nombre d’Américains ayant déposé une nouvelle demande d’allocations de chômage a connu sa plus forte augmentation depuis environ trois mois et le nombre de personnes ayant bénéficié d’une allocation de chômage au cours de la semaine précédente a atteint son niveau le plus élevé depuis près de quatre ans.

J’avais souligné la semaine passée l’importance de cet indice à haute fréquence sur l’état du marché de l’emploi aux États-Unis.

Et pour revenir à l’indice PMI, son indicateur d’inflation a également augmenté, à la fois en termes de coûts d’intrants plus élevés et de prix plus élevés répercutés sur les consommateurs par les entreprises.

Dilemme dès lors pour la FED, prise entre le risque inflationniste et celui d’une hausse du chômage.

Que va dire Powell ?

Non seulement il va s’exprimer avec en tête ce dilemme, mais aussi en étant fortement mis sous pression, et en plus il s’agit de son dernier discours à Jackson Hole, son mandat se terminant en mai 2026.

Et il n’est pas aidé par ses collègues qui semblent bien indécis. Ainsi, Beth Hammack, présidente de la FED de Cleveland, a déclaré hier, « j’aborde chaque réunion avec un esprit ouvert. Mais avec les données dont je dispose actuellement et les informations dont je dispose, si la réunion avait lieu demain, je ne verrais pas d’arguments en faveur d’une réduction des taux d’intérêt ».

Rejoint en cela par le président de la FED de Kansas City, Jeffrey Schmid, qui a déclaré, « je pense que nous sommes dans une très bonne position et je pense que nous devons vraiment avoir des données très définitives pour modifier cette politique dès maintenant ».

Le président de la FED d’Atlanta, Raphael Bostic, a estimé qu’il prévoyait toujours une baisse des taux pour cette année, mais compte tenu des incertitudes il se montrait prudent.

Pour Austan Goolsbee, président de la FED de Chicago, « le dernier rapport sur l’inflation, où l’on a vu l’inflation des services, qui n’est probablement pas due aux droits de douane, commencer à monter en flèche, est un danger, c’est un point de données dangereux ».

Et pour clore cette série d’interventions, uniquement sur la journée d’hier, Susan Collins, présidente de la FED de Boston, a déclaré que si les données de la prochaine réunion de la Fed montrent « les risques d’une détérioration des conditions du marché du travail par rapport aux risques d’une inflation élevée… alors il pourrait être approprié de commencer à réduire les taux d’intérêt ».

Après tout cela, Monsieur Powell « the floor is yours », et pas question de décevoir.

Avec en plus, en toile de fond, le fait qu’hier aussi, les économistes de la FED d’Atlanta ont déclaré dans un rapport que « nous trouvons des preuves du potentiel des droits de douane à déclencher une nouvelle poussée d’inflation élevée », en partie parce que même les entreprises qui ne sont pas exposées aux coûts des droits de douane s’attendent à des pressions plus fortes sur les prix.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances