mer. 13 déc. 2023

Tous les regards sont tournés vers la FED et son président, qui devrait, lors de la conférence de presse ce soir, donner les nouvelles prévisions pour l’économie américaine ainsi que les attentes sur les taux.

Réunion de la FED

Powell devrait annoncer un nouveau statu quo concernant les taux, ce qu’ont d’ailleurs confirmés les chiffres d’inflation hier.

Toute l’attention va se porter sur la conférence de presse et en particulier sur les prévisions économiques pour voir si elles confirment l’atterrissage en douceur. Mais aussi, ou surtout, sur les dot plots des membres de la FED qui donnent leurs visions sur les taux pour les prochaines années.

Ce dernier point sera crucial, car pour le moment le marché anticipe une première baisse de taux en mai, et ce sont clairement ces anticipations et la baisse des taux obligataires qui ont porté les bourses.

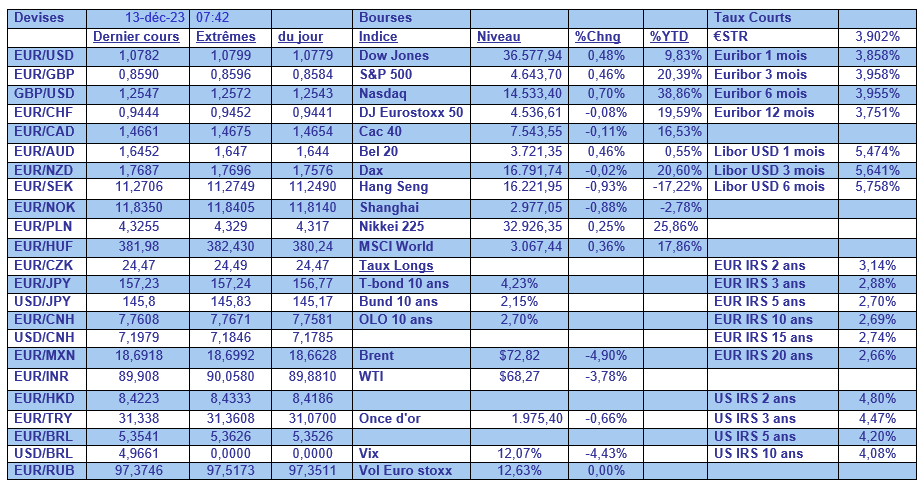

Pour revenir sur le chiffre d’inflation, hier, l’indice a augmenté de 0.1% d’un mois à l’autre, soit un taux annuel qui est passé de 3.2% en octobre à 3.1%.

En excluant les composantes volatiles de l’alimentation et de l’énergie, l’indice a augmenté de 0.3 % en novembre, soit un taux annuel qui est resté stable à 4%. Cet indice mérite un point d’attention, car il ressort que les loyers ont progressé plus que prévu et que l’inflation des services a augmenté de 0.6% contre 0.3% le mois précédent.

C’est un point d’attention, car l’inflation des services est plus compliquée à maîtriser et ce chiffre plaide clairement pour une longue période de stabilité des taux, ce que devrait souligner Powell lors de sa conférence de presse.

Ralentissement rythme avec …

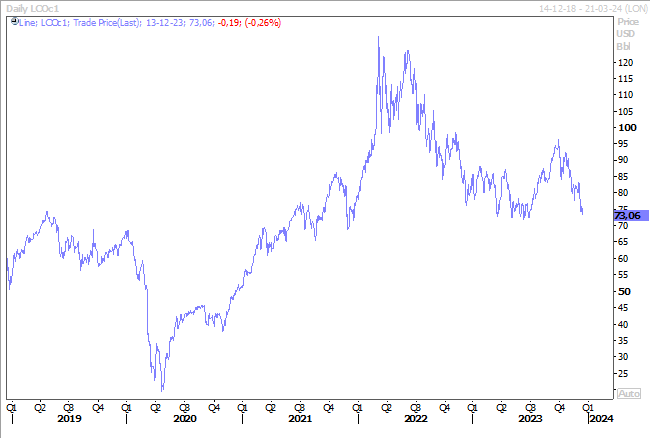

Baisse du prix du baril, toujours plombé par une offre excédentaire, une des causes de cette chute, mais pas la seule, comme évoqué dans un article de l’Echo il y a deux jours.

Car face à cette offre excédentaire, la crainte d’une demande en berne a accentué le mouvement, surtout dans un scénario où la FED laisserait ses taux inchangés sur une longue période, ce qui pèserait encore un peu plus sur la consommation.

A cela, il faut ajouter les doutes sur la réduction effective de la production de la part des pays de l’OPEP+, et un texte de la COP28 qui pourrait prôner un abandon progressif des énergies fossiles, mais nous n’en sommes pas encore là.

Premières mesures en Argentine

Dévaluation de 50% du peso, réduction des subventions et annulation des appels d’offres pour les travaux publics, le nouveau gouvernement tape fort, comme annoncé par le nouveau président.

Le FMI a qualifié ces mesures « d’audacieuses » et a déclaré dans un communiqué qu’elles « contribueraient à stabiliser l’économie et à jeter les bases d’une croissance plus durable et tirée par le secteur privé ».

Cette dévaluation devrait ramener le peso à 800 pour un dollar, alors que depuis 2019, il est maintenu artificiellement par des contrôles de capitaux à un niveau de 366 pour un dollar.

Mais cette dévaluation et le fait de couper brutalement dans les dépenses pour réduire le déficit ne sont pas sans risque pour l’équilibre social du pays, car ces mesures seront très douloureuses.

Réformes en vue ?

Les autorités chinoises ont tenu ces deux derniers jours une conférence pour fixer les objectifs économiques pour 2024.

On peut lire, après cette réunion, dans les médias officiels que « nous devons mettre en place davantage de politiques destinées à stabiliser les anticipations des acteurs, stabiliser la croissance, et stabiliser l’emploi ». Et « il est nécessaire de renforcer les ajustements contracycliques et intercycliques, mettre en œuvre une politique budgétaire proactive et une politique monétaire prudente, et de renforcer l’innovation et la coordination des outils politiques ».

Pour ce faire, des baisses d’impôt sont prévues ainsi que des réformes budgétaires, tout en assurant un niveau de liquidité raisonnable et suffisant.

Mais ils ont également reconnu que « pour continuer à encourager la reprise économique, nous devons surmonter certaines difficultés et certains défis. Les principaux problèmes sont l’insuffisance de la demande, la surcapacité de certains secteurs, la faiblesse des anticipations des ménages et de nombreux risques cachés ».

Mais à ce stade, le gouvernement n’a pas fixé d’objectif de croissance pour 2024, même si certaines sources évoquent un taux d’environ 5%, ce qui semble compliqué compte tenu du ralentissement de l’économie mondiale attendu l’année prochaine et d’une demande intérieure qui ne redécolle pas.

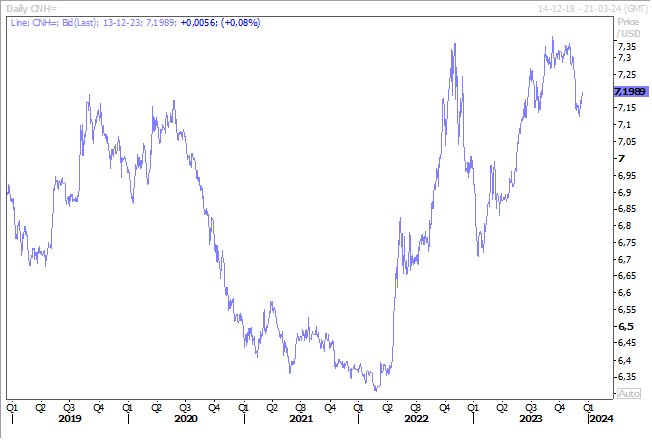

Il faudra attendre le mois de mars pour connaitre les mesures effectives et en attendant les pressions sur la devise vont perdurer, surtout si Powell annonce des taux inchangés pour une longue période.

Un tel scénario limiterait en effet la possibilité pour la Banque centrale chinoise de baisser ses taux, car cela accentuerait le différentiel de taux et pèserait dès lors sur la devise.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances