lun. 30 janv. 2023

La semaine sera bien évidemment rythmée par les réunions des Banques centrales qui vont encore resserrer leur taux, sans surprise.

Réunions des Banques centrales

La FED sera la première à tirer avec une hausse attendue de 0,25 %, tout en laissant clairement la porte ouverte à une autre hausse de taux en mars dont l’ampleur pourrait être donnée lors de la conférence de presse.

Si la FED peut se permettre une hausse modeste de 0,25 %, c’est que l’inflation a clairement entamé une courbe rentrante et que le ralentissement de l’économie devrait contribuer à faire revenir cette inflation dans l’objectif de la Banque centrale.

Pour preuve complémentaire de ce ralentissement, cet atterrissage en douceur, comme je le titrais vendredi ; les dépenses des consommateurs américains ont baissé de 0,2 % en décembre après un repli de 0,1 % en novembre.

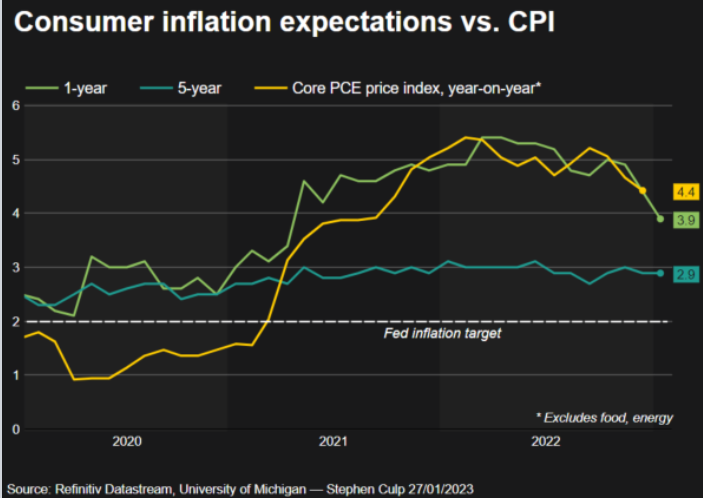

Autre élément qui plaide pour une hausse de 0,25 % des taux, l’indice des prix des dépenses de consommation personnelle (PCE) a progressé de 0,1 % en décembre, soit un taux annuel qui est passé de 5,5 % à 5 %. Et si l’on exclut les éléments volatiles, cet indice est passé de 4,7 % à 4,4 % en taux annuel en décembre.

Les anticipations d’inflation des consommateurs, publiées par l’Université de Michigan, montrent qu’à un horizon de 12 mois elle est attendue en recul à 3,9 %, soit son niveau le plus bas depuis 21 mois.

Après la réunion de la FED mercredi, la BCE et la BoE se réuniront jeudi pour procéder à une hausse, toutes les deux, de 0,50 % de leur taux. La hausse sera plus sévère car, à contrario des États-Unis, il n’y a pas de véritable inversion de la tendance sur l’inflation.

Par contre, le ralentissement en zone euro est bien de mise avec le chiffre du PIB en Allemagne qui est attendu à 0 % pour le quatrième trimestre contre un taux de 0,4 % au troisième trimestre.

Autre indicateur du ralentissement, les prêts bancaires aux entreprises de la zone euro ont chuté en décembre. Ils ont augmenté de 6,3 % contre un taux de 8,3 % en novembre, et ceux aux ménages ont connu une hausse de 3,8 % contre 4,1 % le mois précédent.

C’est clairement le signe que les hausses de taux de la part de la BCE commencent à faire leurs effets et également le signe très clair d’un ralentissement de l’activité économique. Pour autant, la BCE n’en a pas encore fini avec les hausses de taux, car le taux d’inflation dans la zone euro ne devrait reculer que de façon infime à 9,1 % contre 9,2 % selon les prévisions, chiffre qui sera publié juste avant la réunion.

Chiffres du PIB

Cette semaine sera aussi marquée par la publication des chiffres du chômage aux États-Unis vendredi, et aussi ceux des PIB, aujourd’hui pour l’Allemagne et la Belgique, et dans le courant de la semaine pour d’autres pays.

Ils devraient certes indiquer le ralentissement, mais moindre qu’escompté. Cela a déjà été le cas pour l’Espagne, où le PIB a connu une croissance de 0,2 % au quatrième trimestre, soit un taux annuel de 2,7 %.

Ce qui fait que le PIB de l’Espagne a augmenté de 5,5 % en 2022, ce qui dépasse les prévisions du gouvernement.

Ce dernier s’attend à une croissance de 2,1 % en 2023 suite à l’impact positif qu’auront les fonds de relance européens dont l’Espagne a déjà perçu 31 milliards d’euros.

Les pressions sur la BOJ s’accentuent

Après le FMI, c’est au tour d’un panel d’universitaires et de dirigeants d’entreprises d’exhorter la BOJ à augmenter les taux d’intérêt et d’assurer une normalisation du fonctionnement du marché obligataire japonais.

« La manière dont la BOJ mène sa politique monétaire doit être réorganisée », a déclaré Yuri Okina, un membre du panel qui est considéré comme l’un des candidats au poste de gouverneur adjoint de la BOJ, lors d’une conférence de presse.

Nobuyuki Hirano, ancien président de la MUFG Bank et membre du panel, a déclaré que la politique de contrôle des rendements de la BOJ est devenue insoutenable, car elle provoque d’importantes distorsions dans la courbe des rendements et rend le marché obligataire dysfonctionnel.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance