mer. 3 déc. 2025

Les chiffres d’inflation, publiés hier, pour la zone euro, en légère hausse, ont exclu tout mouvement de baisse des taux de la part de la BCE probablement sur l’ensemble de l’année 2026.

Légère hausse

Selon Eurostat, l’inflation dans la zone euro est passée de 2,1 % en octobre à 2,2 % en novembre, en légère hausse, alors que l’inflation sous-jacente est restée stable à 2,4 %.

Selon les projections de la BCE, l’inflation dans la zone euro devrait passer au début de l’année prochaine sous les 2 %, en raison de la baisse continue des coûts de l’énergie.

Les prix du gaz naturel sont maintenant inférieurs de plus de 40 % à ce qu’ils étaient il y a un an et le prix du pétrole brut a baissé de plus de 10 %, ce qui se reflète dans les prix au mois de novembre.

Les prix de l’énergie ont baissé de 0,5 % en novembre par rapport à l’année précédente, tandis que l’inflation des services était de 3,5 % et les prix des denrées alimentaires non transformées de 3,3 %.

Même si l’économie dans la zone euro fait preuve de résistance, le taux de chômage a quand même légèrement augmenté en passant de 6,3 % à 6,4 % en octobre.

Prévisions de l’OCDE

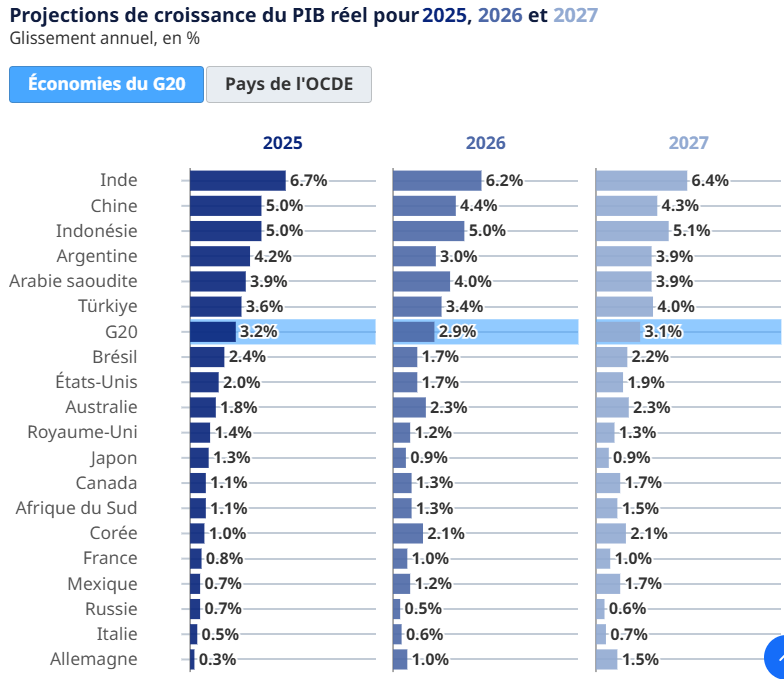

À propos de résistance, l’OCDE a titré ses dernières prévisions « la croissance mondiale a été résiliente, mais elle devrait se modérer », parlant même de résilience « surprenante » face aux incertitudes géopolitiques et commerciales.

L’OCDE table dès lors toujours sur une croissance de 3,2 % cette année, de 2,9 % pour 2026 et de 3,1 % en 2027 (voir le tableau pour les chiffres par pays).

Pour expliquer cette résistance, l’OCDE pointe l’assouplissement des conditions financières, l’orientation expansionniste des politiques macroéconomiques ainsi que la forte demande de nouveaux investissements liés à l’intelligence artificielle dans certains pays, en particulier aux États-Unis.

Et justement pour les États-Unis, l’OCDE a revu à la hausse ses prévisions avec un taux de 2 % pour cette année contre 1,8 %, de 1,7 % en 2026 contre 1,5 % et de 1,9 % en 2027.

Elle se montre optimiste pour la France, avec une croissance de 0,8 % cette année contre 0,6 %, et de 1 % contre 0,9 % en 2026, « en supposant qu’un nouveau budget soit adopté d’ici la fin de 2025, l’atténuation de l’incertitude améliorera les perspectives de croissance en 2026 et 2027 ».

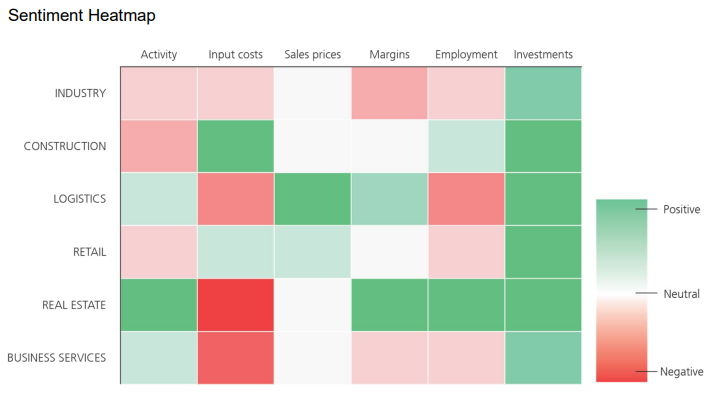

Même constat pour la Belgique, dans un rapport publié par la BNB, hier, intitulé « la croissance reste stable en dépit de l’incertitude persistante ».

Ce rapport met en avant la situation très contrastée observée en fonction des secteurs.

Sans surprise, l’industrie manufacturière est toujours soumise à une forte pression, avec en particulier, l’industrie pétrochimique qui fait état d’un taux d’utilisation des capacités historiquement bas.

Sans surprise non plus, dans la construction, « l’activité est qualifiée d’historiquement faible, surtout en ce qui concerne les nouveaux logements ».

Sans vouloir me répéter, mais sans surprise non plus « les activités de commerce signalent des pressions continues imputables à la faiblesse des dépenses des ménages et à une intense concurrence sur les prix ».

Par contre, l’activité de logistique et d’entreposage est globalement stable, et dans l’immobilier, le niveau de l’activité aurait atteint un plancher, avec une reprise des ventes de logements existants.

Et dernier secteur épinglé par le rapport, les services aux entreprises ont connu un affaiblissement de l’activité avec une pression sur les marges.

Les résultats de cette analyse approfondie des conditions dans les différents secteurs se retrouvent dans le tableau publié par la BNB.

Les conclusions, pour 2026, « la prudence est de mise. Au début de 2026, les conditions économiques devraient rester largement inchangées. Les ménages et les entreprises devraient rester prudents dans leurs dépenses et leurs projets d’investissements, et ce sur fond de défis structurels tenaces – en particulier dans l’industrie manufacturière, dans la construction et dans le commerce ».

Croissance solide

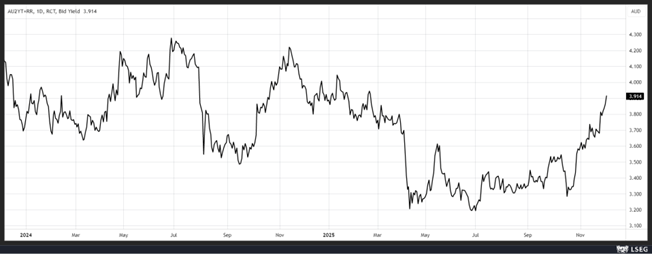

Au troisième trimestre, l’économie australienne a connu sa croissance annuelle la plus rapide depuis deux ans.

Le PIB a en effet progressé de 2,1 % en taux annuel avec une hausse de 0,4 % par rapport au trimestre précédent, ce dernier ayant affiché une hausse trimestrielle de 0,7 %.

Avec une inflation en hausse, la position de la Banque centrale pourrait bien changer, et cela se reflète dans la hausse assez sensible du rendement de l’obligation australienne à 2 ans.

Elle se réunit la semaine prochaine et devrait laisser son taux inchangé à 3,60 %, mais la prochaine décision pourrait certainement être une hausse des taux.

Dans le détail, la croissance d’un trimestre à l’autre a été plus faible à cause d’une forte augmentation des stocks. Mais par contre les investissements des entreprises ont augmenté, ainsi que la consommation des ménages.

Et le quatrième trimestre devrait rester solide du fait que le taux d’épargne des ménages est passé de 6,0 % à 6,4 %, ce qui suggère que les consommateurs ont encore beaucoup de pouvoir d’achat.

Tenant compte d’une inflation à 3,8 % en octobre, et les perspectives favorables pour la suite, il ne serait pas étonnant que la Banque centrale adopte lors de sa réunion de la semaine prochaine un ton plus ferme sur les taux.

Une façon de compenser ?

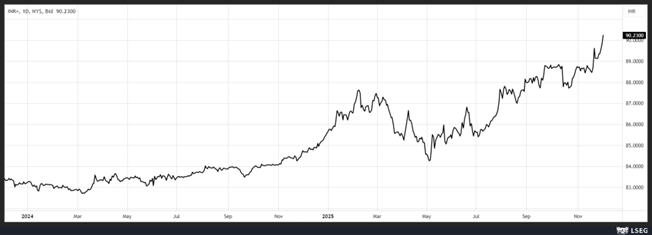

J’évoquais lundi la croissance solide en Inde, ce qui n’a pas empêché la roupie indienne de franchir le seuil psychologique de 90 pour un dollar ce matin.

Ce seuil a été franchi alors que la roupie indienne affichait déjà une chute de 5 % par rapport au dollar depuis le début de l’année.

Ce recul s’explique par le fait que l’Inde a connu des ventes nettes d’actions par les investisseurs étrangers depuis le début de l’année, combiné à un ralentissement des investissements directs étrangers.

Mais en même temps, la faiblesse de la roupie permet de compenser la hausse des tarifs douaniers.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances