ven. 20 févr. 2026

Le prix du baril continue de progresser avec les nouvelles menaces de Trump, et le dollar se renforce, car la baisse des taux s’éloigne avec des indicateurs économiques qui montrent que l’économie américaine reste solide, mais déséquilibrée.

Indicateurs et tendances

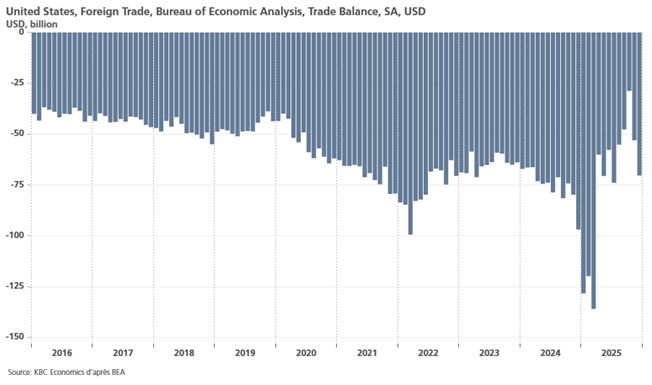

Ironique, le déficit commercial des États-Unis s’est fortement creusé en décembre sur fond d’augmentation des importations, et le déficit de marchandises en 2025 a été le plus élevé jamais enregistré, malgré les droits de douane.

En décembre, le déficit commercial a augmenté de 32,6 % par rapport à novembre pour atteindre le niveau de 70,3 milliards de dollars.

Et si le déficit global s’est réduit de 0,2 % par rapport à 2025 pour atteindre 901,5 milliards de dollars, en revanche, le déficit des marchandises a augmenté de 2,1 % par rapport à 2024 à 1,24 billion de dollars.

Si le déficit s’est réduit par rapport à la Chine, des déficits records ont été enregistrés avec le Mexique, le Vietnam, Taïwan, l’Irlande, la Thaïlande et l’Inde.

Je ne peux pas m’empêcher de citer une déclaration d’un fonctionnaire chinois à propos des droits de douane de Trump, « n’interrompez pas votre adversaire lorsqu’il commet une erreur ».

Ce creusement du déficit en décembre est la résultante d’une hausse de 3,6 % des importations, avec entre autres une hausse significative des importations d’accessoires informatiques et des équipements de télécommunications. En revanche, les importations de biens de consommation ont diminué.

Et c’est aussi le résultat d’une baisse des exportations de 1,7 % pour atteindre 287,3 milliards de dollars en décembre.

Ce chiffre du déficit commercial plus important que prévu a incité la FED d’Atlanta à réduire son estimation de la croissance du PIB au quatrième trimestre à un taux annualisé de 3,0 %, contre un taux de 3,6 % précédemment.

Nous aurons justement, cet après-midi, la première estimation du PIB pour le quatrième trimestre, le consensus tournant autour d’un taux annualisé de 3 % contre 4,4 % au troisième trimestre.

Sur base de ce niveau, cela signifie que la croissance en 2025 devrait être de 2,2 % contre 2,8 % en 2024.

Il sera évidemment important de voir comment se décompose cette croissance, en sachant que les centres de données, les semi-conducteurs, les logiciels et la recherche et le développement pourraient représenter un tiers de la croissance du PIB au quatrième trimestre.

Alors que les dépenses de consommation devraient être en recul par rapport au trimestre précédent, et que l’investissement résidentiel devrait toujours peser sur la croissance.

Autre indicateur attendu aux Etats-Unis, l’indice PCE de base qui devrait avoir progressé de 0,3 % en décembre, soit un taux annuel qui passerait de 2,8 % à 2,9 %, niveau qui demeure largement supérieur à l’objectif de 2 % de la FED.

Aucune raison pour la FED de se précipiter pour encore baisser les taux, et les intimidations n’y changeront rien.

Après la sortie de Kevin Hassett que je relatais hier, le président de la FED de Minneapolis, Neel Kashkari est monté au front en déclarant « il s’agit d’une nouvelle étape pour tenter de compromettre l’indépendance de la FED. Au cours de l’année écoulée, nous avons assisté à de multiples tentatives ».

Et de préciser, le différend « porte en réalité sur la politique monétaire. Nous faisons de notre mieux pour évaluer au mieux l’économie sur la base de données et d’analyses ».

Et d’insister sur le rôle des départements de recherche des 12 banques régionales, « les 12 banques régionales ont toutes des départements de recherche indépendants qui étudient en permanence l’économie. C’est ainsi que nous essayons de nous améliorer et d’apprendre ».

Discours devant le Parlement

La Première ministre japonaise, Sanae Takaichi, a tenu, ce matin, son discours de politique générale devant le Parlement et s’est engagée à rompre avec “l’austérité budgétaire excessive” et à stimuler les investissements à long terme.

Tout en s’engageant à définir des indicateurs spécifiques pour mesurer les progrès accomplis dans la remise en ordre des finances publiques.

Elle entend accroître les investissements dans des domaines tels que l’intelligence artificielle, les puces et la construction navale.

Le gouvernement maintiendra également le rythme d’augmentation de la dette dans les limites du taux de croissance économique et abaissera progressivement le ratio dette/PIB du Japon afin de garantir la viabilité budgétaire, a-t-elle déclaré.

Tout le défi sera pour elle de mener à bien ce plan de relance sans fragiliser le yen et sans provoquer de hausse des rendements obligataires.

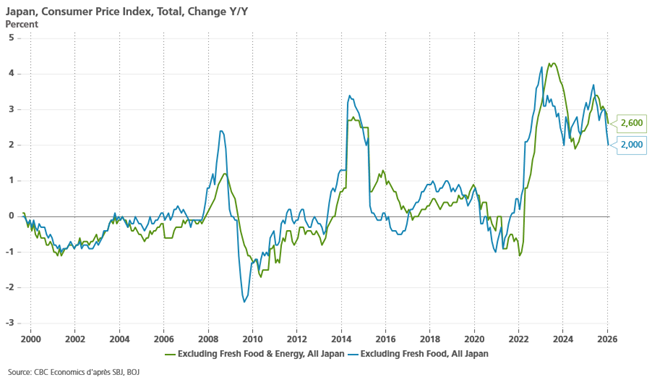

Elle pourrait être aidée par la publication des chiffres d’inflation, ce matin, qui pourraient inciter la BOJ à retarder ses hausses de taux.

Cependant, si l’inflation est revenue à 2 % pour l’indice excluant les aliments frais, cette baisse est largement due à l’effet des subventions sur les carburants, à l’abolition des surtaxes sur l’essence et à l’effet de base de la hausse des prix des denrées alimentaires de l’année dernière.

La BOJ s’attendait à ce recul d’ailleurs, et par contre, l’indice excluant les prix des aliments frais et des carburants, se situe à 2,6 % en taux annuel, un niveau largement supérieur à son objectif.

La bonne nouvelle est cependant que cette hausse est inférieure à celle de 2,9 % enregistrée en décembre, et que l’inflation des services est restée stable à 1,4 %.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance