mar. 20 janv. 2026

Alors que le FMI annonçait une révision à la hausse de ses prévisions, un froid polaire semblait s’installer entre l’UE et les États-Unis, avec comme conséquence un nouveau mouvement de « Sell America », comme en avril dernier.

Prévisions du FMI

Les marchés n’ont même pas eu le temps de se réchauffer aux révisions à la hausse du FMI, qui pourtant se montrait positif.

En effet, ce dernier prévoit une croissance mondiale de 3,3 % cette année, soit une révision à la hausse de 0,2 %, et estime que 2025 aura connu une croissance de 3,3 % également, soit une révision de 0,1 %.

Pierre-Olivier Gourinchas, économiste en chef du FMI a déclaré « nous constatons que la croissance mondiale reste assez résiliente. Donc, dans un sens, l’économie mondiale se remet des perturbations commerciales et tarifaires de 2025 et dépasse ce que nous avions prévu avant que tout cela ne commence ».

Les entreprises ont su s’adapter à la hausse des droits de douane en réorientant leurs chaînes d’approvisionnement, comme je l’évoquais hier pour la Chine.

Cette révision à la hausse de la croissance mondiale est surtout le fait d’une révision à la hausse de la croissance aux États-Unis, estimée pour 2026 à 2,4 %, en hausse de 0,3 % par rapport à octobre. Pour expliquer cette révision, le FMI met en avant les investissements massifs dans l’infrastructure de l’intelligence artificielle, y compris les centres de données, les puces d’IA puissantes et l’énergie.

Il a également révisé à la hausse les prévisions de croissance pour l’Espagne, tablant sur un taux de 2,3 %, en hausse de 0,3 %, grâce aux investissements technologiques.

Gourinchas a cependant mis en garde estimant que si les attentes en matière de gains de productivité et de bénéfices liés à l’IA ne se concrétisent pas, cela pourrait entraîner une correction des valorisations boursières élevées, ce qui pourrait freiner la demande.

Mais il a voulu se montrer optimiste, « la croissance mondiale pourrait augmenter de 0,3 point de pourcentage en 2026 et de 0,1 à 0,8 point de pourcentage par an à moyen terme, en fonction de la vitesse d’adoption et de l’amélioration de l’état de préparation à l’IA dans le monde ».

Pour la Chine, après une croissance de 5 % en 2025, le FMI a aussi revu à la hausse ses prévisions de 0,3 % à 4,5 % pour 2026 compte tenu de la capacité des entreprises chinoises à trouver de nouveaux débouchés à l’exportation.

Pour la zone euro, la révision est plus modeste, de 0,1%, le FMI tablant sur un taux de 1,3 % en 2026.

Le FMI s’est montré particulièrement positif pour l’Inde, en tablant sur une croissance de 7,3% pour 2026, une hausse de 0,7 %, mais qui reviendrait à 6,4 % au cours des deux prochaines années.

Pour le Japon, le FMI se montre plus prudent, estimant la croissance à 0,7 %, en hausse de 0,1 %, contre un taux de 1,1 % en 2025.

Un des rares pays à faire l’objet d’une révision à la baisse est le Brésil, le FMI tablant sur un taux de 1,6 % en baisse de 0,3 %.

Sell America

La bourse américaine était fermée hier, mais les futures indiquent une baisse de l’ampleur de celle observée en Europe.

En cause, bien évidemment, la sortie de Trump sur de nouvelles menaces tarifaires pour prendre le contrôle du Groenland. J’ai été interrogé sur les mesures que pourraient prendre les Européens en rétorsion pour Trends Z.

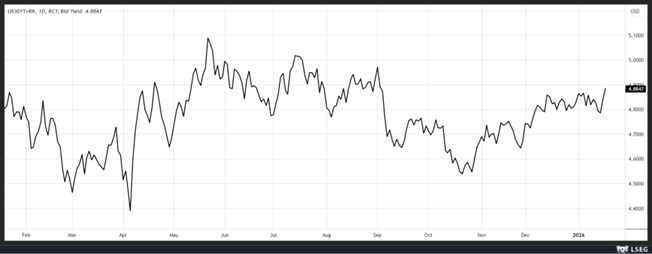

En espérant que l’on assiste à une nouvelle courbe rentrante de Trump, mais en attendant, l’idée d’un « Sell America », comme lors du Liberation Day en avril, a provoqué une baisse du dollar, une hausse de l’or, qui a dépassé les 4 700 $, et une hausse des rendements du Trésor américain (le graphique reprend le Treasury à 30 ans).

À propos de rendements en hausse

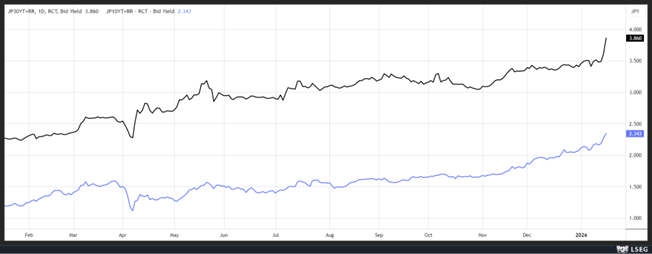

Les rendements des obligations japonaises à long terme ont atteint des niveaux record ce matin, car les réductions d’impôts avancées par les partis politiques avant les élections de février risquent d’encore aggraver l’endettement du Japon.

Le rendement à 10 ans est en hausse de 15 points de base en deux séances et celui à 30 ans de 29 points de base. Ce mouvement a été accentué après une adjudication très décevante de l’obligation à 20 ans.

Compte tenu de la forte hausse des rendements, il n’est pas exclu que les détenteurs d’obligations ne vendent leurs positions avant la fin de l’année, en mars, pour réduire leurs pertes, ce qui pourrait encore accentuer la hausse des rendements.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances