lun. 20 avr. 2026

Coups de semonce dans le détroit d’Ormuz, avec un regain de tension très vif, mais coup de semonce aussi pour la Belgique avec la baisse de son rating par Moody’s.

Désillusion

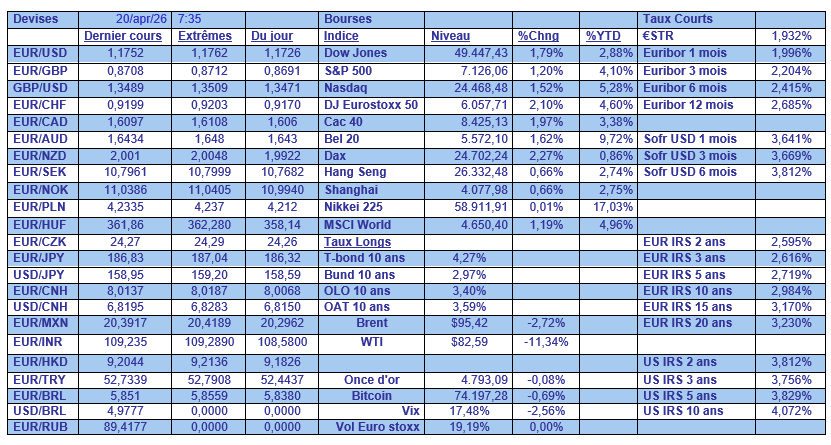

Après l’euphorie de vendredi après-midi, ce matin, c’est la douche froide, même si les bourses asiatiques résistent.

Par contre les futures en Europe nous annoncent une ouverture en baisse de plus de 1 % et de 0,6 % aux États-Unis, alors que le prix du Brent a repris 5 % par rapport à vendredi.

Il faut dire que l’espoir était grand après l’annonce par l’Iran de la réouverture du détroit d’Ormuz, et la journée de samedi avait vu, selon les données de Kpler, plus de 20 navires traverser ce dernier.

Mais l’euphorie a été de courte durée, d’ailleurs vendredi matin dans le podcast pour Trends j’exprimais mon scepticisme sur une ouverture du détroit, et la tension est remontée d’un cran avec des tirs de semonce de part et d’autre.

Et ce matin, alors que le cessez-le-feu expire demain, personne ne sait si les discussions vont reprendre, et la question du détroit et de l’évolution du prix du baril vont continuer d’accaparer toute l’attention.

Dégradation

Du rating de la Belgique par Moody’s vendredi, rating qui est passé de Aa3 à A1. Cette décision était attendue, mais elle est une très mauvaise nouvelle pour le gouvernement fédéral, mais également pour les régions qui vont voir leur note inéluctablement être dégradées dans la foulée.

Mais surtout le constat de Moody’s est cinglant en soulignant qu’il ne sanctionne pas un dérapage brutal, mais une trajectoire budgétaire jugée structurellement insoutenable.

Et Moody’s va même plus loin en soulignant que « ce gouvernement sera incapable de mettre en œuvre des mesures suffisantes pour stabiliser le fardeau de la dette ».

Moody’s pointe quatre causes qui expliquent cette aggravation attendue du déficit dans les prochaines années :

- une hausse marquée de la charge d’intérêt

- une augmentation des dépenses pour la défense

- le coût du vieillissement

- l’érosion des recettes publiques.

Et bien évidemment la hausse de l’inflation qui entraînera l’indexation des salaires, avec une croissance, qui déjà revue nettement à la baisse à cause de la guerre en Iran, ne vient rien arranger.

Cette décision de Moody’s, qui sera sans doute suivie par celle de S&P ce vendredi, pourrait augmenter le coût de financement de la Belgique sur le marché obligataire, et nous suivrons de près le différentiel de taux par rapport au Bund.

À propos de coût

Même si le scénario actuel exclut une hausse des taux de la part de la BCE en avril, la guerre en Iran a déjà, et aura, un impact négatif pour la zone euro, comme le soulignait Christine Lagarde.

« La guerre au Moyen-Orient a rendu les perspectives beaucoup plus incertaines, créant des risques d’inflation et de croissance économique. Elle aura un impact important sur l’inflation à court terme en raison de la hausse des prix de l’énergie », a déclaré Lagarde devant le Comité monétaire et financier international du FMI.

Mais pour le moment, elle n’a pas donné d’indications sur un resserrement des taux, à contrario du FMI.

Le chef du département européen du FMI, Alfred Kammer, a en effet déclaré « selon notre scénario de référence, nous nous attendrions à ce que la BCE relève ses taux d’environ 50 points de base en 2026 afin de maintenir une position monétaire neutre ».

Et de rajouter « ensuite, en 2027, les taux pourraient à nouveau baisser. Si l’on veut maintenir les taux d’intérêt réels constants, il faudrait augmenter légèrement le taux d’intérêt nominal ».

Cette déclaration un peu surprenante a été tout de suite nuancée, Kammer ajoutant « c’est ce que nos modèles, et nous pensons que les modèles de la BCE, recommanderaient. Mais nous sommes tellement incertains que je n’insisterais pas sur le fait qu’il s’agit de notre recommandation pour la BCE. Elle n’est pas gravée dans le marbre. Il s’agit simplement d’une recommandation basée sur un modèle, en fonction de notre situation actuelle ».

Toute la difficulté pour les Banques centrales, et dès lors pour la BCE, est qu’elles sont confrontées à un choc de l’offre avec la fermeture du détroit, avec en toile de fond de savoir comment va réagir la demande à la hausse des prix.

Ce qu’a souligné Kammer, « le choc des prix va faire baisser la demande et il se peut que le choc des prix fasse baisser la demande suffisamment pour que l’action de la Banque centrale ne soit pas nécessaire ».

Et de conclure, « nous ne pensons pas que les anticipations d’inflation vont se désancrer, mais il faut être vigilant, car nous voulons éviter les effets de second tour ».

Eviter le second tour, voilà qui est vite dit, alors que personne ne sait quelle tournure vont prendre les derniers événements dans le détroit, l’Iran venant d’annoncer que la saisie d’un cargo iranien par la marine américaine ne resterait pas sans réponse.

Le FMI n’est cependant pas le seul à évoquer le fait que des hausses de taux pourraient être nécessaires. L’économiste en chef de la Banque d’Angleterre, Huw Pill, a déclaré que la lutte contre l’inflation devrait être le principal objectif de la Banque d’Angleterre par rapport à d’autres compromis.

Et il s’est même montré très critique par rapport à ses collègues du Comité en soulignant « si vous attendez de voir et que vous ne voyez rien, vous n’avez fait qu’attendre. Et je ne suis pas sûr que l’attente soit nécessairement la réponse appropriée au type de dynamique inflationniste qui a le potentiel, au moins, d’avoir une dynamique auto-entretenue ».

Pour lui, le Comité devait dire qu’il avait maintenu les taux d’intérêt parce qu’il s’agissait du niveau approprié de resserrement monétaire pour l’économie, et non pas parce qu’il attendait simplement de voir ce qui se passerait.

« Selon moi, malgré toutes les discussions sur les compromis, qui existent et que nous devons prendre en compte, je pense qu’il faut insister sur le fait qu’il est primordial de maintenir l’inflation vers l’objectif et de la maintenir à ce niveau » , a conclu Pill.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances