mer. 4 févr. 2026

Si l’IA a porté les marchés boursiers ces derniers temps, son avancée dans certains secteurs commence à fragiliser des modèles d’entreprises, ce qui a mis à mal ces derniers jours les entreprises d’analyse de données, de services professionnels et de logiciels.

Un seul coupable

En l’occurrence, il semblerait que la chute de valeurs comme Thomson Reuters, Wolters Kluwer, ou Morningstar soit la conséquence du lancement par le développeur d’IA Anthropic de modules d’extension pour son agent Claude Cowork qui automatisent les tâches juridiques, commerciales, marketing et d’analyse de données.

Ces sociétés, après avoir été les bénéficiaires de l’IA, se trouvent directement concurrencées par cette dernière et se font tailler des croupières dans leur core business.

C’est le secteur américain et européen des logiciels et des analyses de données qui a été matraqué en bourse, mais également le secteur de la publicité qui a été touché.

C’est une nouvelle donne que les marchés vont devoir intégrer et qui risque de remettre en cause les valorisations des sociétés dans ces secteurs.

Avec aussi en toile de fond la question de l’impact sur l’emploi, et sur la productivité.

À ce propos

Tom Barkin, président de la FED de Richmond a évoqué la question de la hausse de la productivité et de ses conséquences sur l’inflation et par effet de ricochet sur la politique monétaire.

Pour lui, « je pense que la productivité est en hausse. Le problème avec la productivité, bien sûr, c’est qu’elle n’est pas parfaitement mesurée. C’est une série volatile ».

La productivité a fait un bond de près de 5 % au troisième trimestre 2025, mais, selon Barkin, l’évolution sur une période de quatre trimestres est un meilleur indicateur de la tendance possible. Il estime que ce chiffre devrait tourner autour de 2 %, ce qui représente une amélioration par rapport aux dernières années.

L’augmentation de la productivité permet aux entreprises de produire davantage avec moins de ressources, ce qui réduit la nécessité d’augmenter les prix. Ce qui permettrait à la FED de baisser ses taux, argument avancé par le passé par Kevin Warsh.

Mais pour Barkin, « l’inflation (…) reste supérieure à notre objectif. C’est le cas depuis 2021 ». Et « les chiffres de l’inflation d’aujourd’hui, quel que soit le “pourquoi”, influencent considérablement l’inflation de demain ». C’est pour cela que la FED a mis sa politique monétaire sur pause, car elle attend des données qui confirment la baisse de l’inflation.

Secteur des services

Nous aurons la publication des indices PMI des services en Europe, en Grande-Bretagne et aux États-Unis aujourd’hui. Ainsi que les chiffres d’inflation en zone euro, qui sont attendus stable à 2,3 % pour l’inflation sous-jacente, ce qui signifie que demain la BCE laissera une nouvelle fois ses taux inchangés.

En Chine, le secteur des services a progressé soutenu par les nouvelles commandes, ce qui a permis à l’indice composite de passer de 51,3 en décembre à 51,6 en janvier.

Le climat des affaires est resté positif, les entreprises espérant que les plans d’expansion et l’amélioration des conditions du marché stimuleraient la croissance des ventes et de l’activité cette année.

Le secteur espère être porté par les vacances de la fête du printemps, et la ruée vers le Nouvel An lunaire, la plus grande migration humaine annuelle au monde, qui a débuté lundi et qui durera 40 jours.

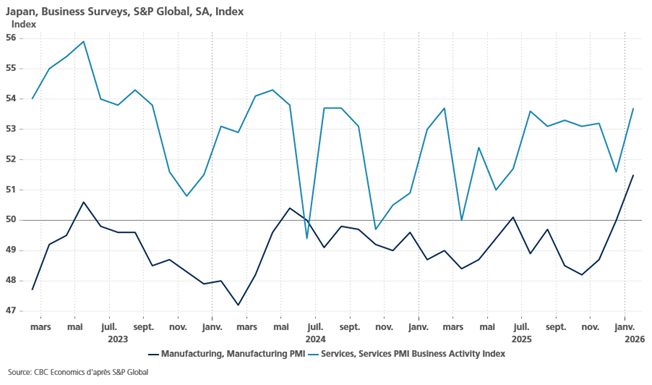

L’indice PMI des services a également progressé, et même fortement au Japon, ce qui a fait dire à Annabel Fiddes, directrice associée de l’économie chez S&P Global Market Intelligence que « les enquêtes PMI suggèrent donc que la reprise est devenue plus générale, les conditions de la demande s’améliorant simultanément dans les secteurs de la fabrication et des services ».

Résultat, l’indice composite au Japon est passé de 51,1 en décembre à 53,1 en janvier, il s’agit de la croissance la plus rapide de la production totale du secteur privé depuis mai 2023.

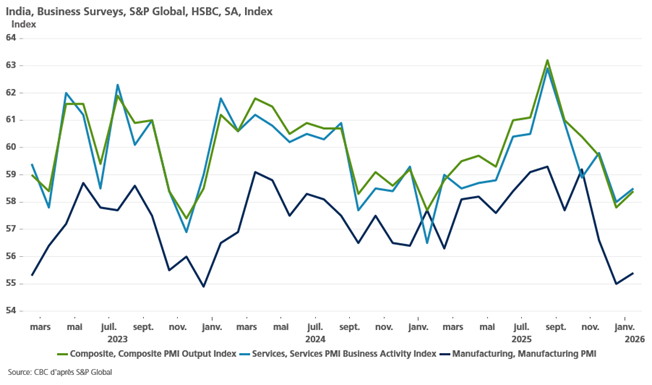

En Inde, l’indice PMI des services s’est repris, enfin tout est relatif car il caracole au-dessus des 50 depuis 54 mois consécutifs, affichant la plus longue série d’expansion depuis le début de l’enquête en 2005. Et encore, cette enquête est antérieure à l’accord commercial avec les États-Unis qui devrait normalement soutenir l’activité.

Reflétant la dynamique générale, l’indice PMI composite est passé de 57,8 en décembre à 58,4 en janvier.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances