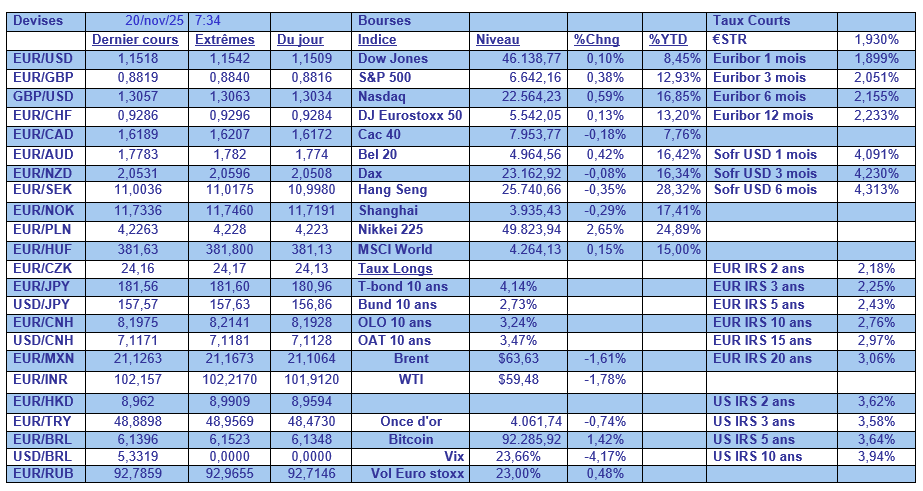

jeu. 20 nov. 2025

Forte hausse des marchés asiatiques ce matin, après le soulagement sur les résultats de Nvidia, qui n’ont vraiment pas déçu, avec en prime des prévisions de revenus trimestriels supérieurs aux estimations.

Soulagement

En même temps, relativisons le rebond, comme dans le cas du Nikkei en hausse de 3 % ce matin, alors qu’il y a deux jours il avait perdu 3 %.

Mais les marchés boursiers avaient besoin d’être rassurés, et les chiffres de Nvidia sont venus balayer les inquiétudes sur le risque d’une bulle dans l’IA.

Maintenant que l’incertitude est levée sur ce point, les marchés boursiers vont scruter l’évolution des taux de la part de la FED, car une baisse des taux serait un support complémentaire pour les marchés boursiers.

Baisse ou pas ?

Les minutes de la réunion de la FED montrent que la division était grande au sein du Comité et que la baisse des taux actée en octobre ne l’a finalement été que du bout des lèvres.

Et les minutes sont très explicites pour la suite « la plupart des participants ont toutefois noté que de nouvelles réductions des taux directeurs pourraient accroître le risque que l’inflation plus élevée s’installe durablement ou pourraient être interprétées à tort comme un manque d’engagement des décideurs à l’égard de l’objectif d’inflation de 2 % ».

Cette crainte s’est clairement retrouvée dans les différentes interventions des membres de la FED ces dernières semaines, craintes qui ont semé le trouble sur une baisse des taux en décembre.

Comme la perspective d’une baisse de taux en décembre s’éloigne un peu plus chaque jour, le dollar se renforce avec en toile de fond une légère remontée des rendements obligataires.

On le sait pour certains membres, l’inflation au-delà de l’objectif n’est que temporaire, et ce qui importe aujourd’hui est l’état du marché du travail.

Mais pour déterminer l’état du marché de l’emploi, lors de la réunion de décembre, les membres de la FED disposeront des chiffres de l’emploi du mois de septembre seulement, qui seront publiés cet après-midi, mais pas ceux du mois de novembre qui seront publiés le 16 décembre.

Concernant les chiffres publiés cet après-midi, le taux de chômage est attendu stable à 4,3 %, et les créations d’emploi à 50 000 contre 22 000 en août, pas de quoi avoir de réelle inquiétude sur l’état du marché de l’emploi. Mais il s’agit des chiffres du mois de septembre, autant dire il y a une éternité.

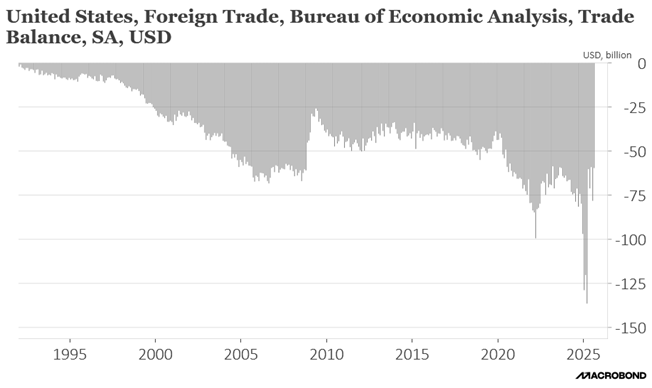

A propos de chiffres, le déficit commercial des États-Unis s’est réduit plus que prévu en août grâce à la baisse des importations. Il a reculé de 23,8 % d’un mois à l’autre, avec une chute de 5,1 % des importations à 340,4 milliards de dollars et une hausse de 0,1 % des exportations à 280,8 milliards de dollars.

Confirmation

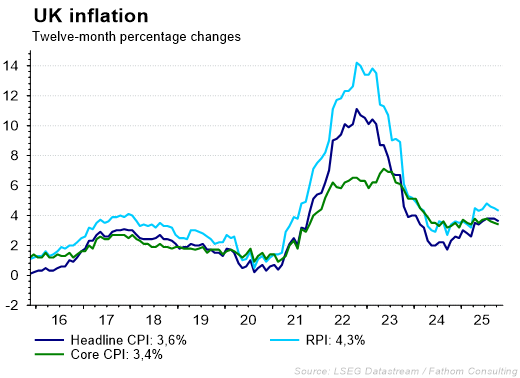

L’inflation en Grande-Bretagne a bien reculé à 3,6 % en octobre contre 3,8 % en septembre, comme attendu.

L’inflation sous-jacente, qui exclut les prix volatils de l’alimentation, de l’énergie, de l’alcool et du tabac, a ralenti comme prévu à 3,4 % en octobre, contre 3,5 % en septembre.

Et l’inflation des prix des services, qui est surveillée de près par la BoE, est tombée à 4,5 % en octobre, contre 4,7 % en septembre, soit une baisse légèrement plus importante que prévu.

Ces chiffres vont dans le bon sens, mais s’ils demeurent largement au-dessus de l’objectif de la BoE, la perspective d’une baisse des taux en décembre est ressortie renforcée après cette publication.

Nouveau record

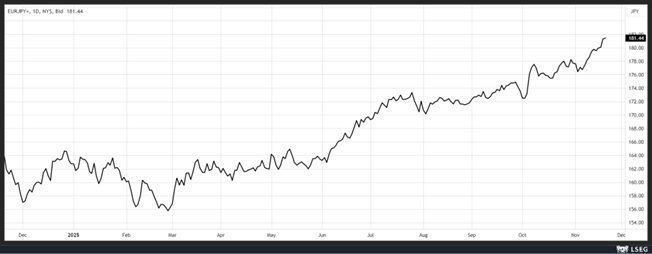

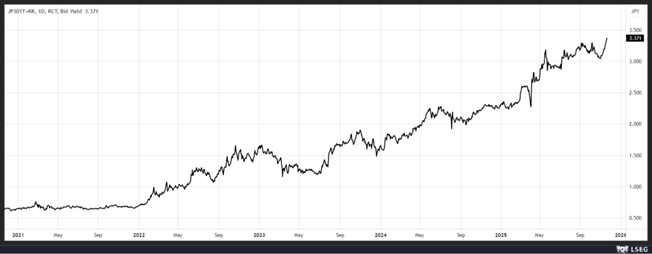

A la baisse pour le yen par rapport à l’euro, alors que le gouvernement japonais est en train de mettre la dernière main à son plan de relance qui pourrait finalement s’élever à l’équivalent de 135 milliards de dollars.

Ce montant dépasserait les premières estimations et nécessitera inéluctablement une hausse des emprunts, ce qui inquiète le marché compte tenu déjà du niveau très élevé de l’endettement du Japon.

Ce plan comprendrait des mesures de soutien à la consommation, avec un montant de 20 000 yens par enfant qui serait octroyé à chaque famille en plus des allocations familiales, des réductions d’impôt sur le revenu et une réduction du taux de la taxe sur l’essence.

Il comprendrait aussi des incitants pour promouvoir les investissements dans des secteurs tels que l’intelligence artificielle, les puces à semi-conducteurs et la construction navale.

Si le yen a reculé après ces informations, en revanche, les taux long terme ont fortement augmenté, avec un nouveau record pour l’obligation à 30 ans.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances