mer. 6 sept. 2023

Le recul de la confiance dans le secteur des services touche quasiment tous les pays, mais en particulier l’Asie et l’Europe.

Zone euro

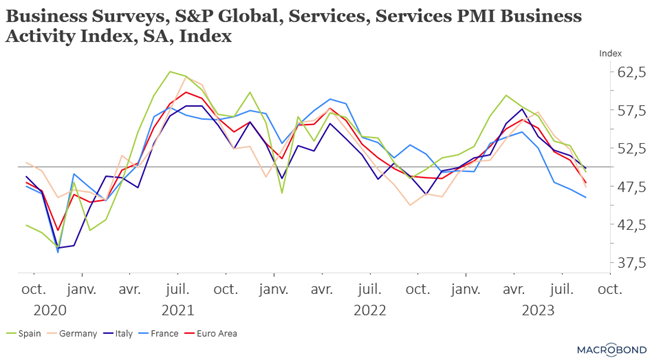

Après la Chine, c’est au tour de la zone euro d’afficher un recul très net des indices PMI des services, recul même plus important puisqu’ils sont en territoire négatif.

Résultat, l’indice composite pour la zone euro est passé de 48.6 en juillet à 46.7 en août, soit son niveau le plus faible depuis novembre 2020.

Pour revenir aux indices PMI des services, aucun pays de la zone euro n’a échappé à un recul en territoire négatif et ces niveaux définitifs ont été révisés à la baisse par rapport aux niveaux déjà bas signalés dans la mesure flash d’il y a deux semaines.

Preuve que l’inquiétude se renforce, ainsi que le risque de récession, le sous-indice des nouvelles entreprises est passé de 48.2 à 46.7, soit son niveau le plus faible depuis début 2021.

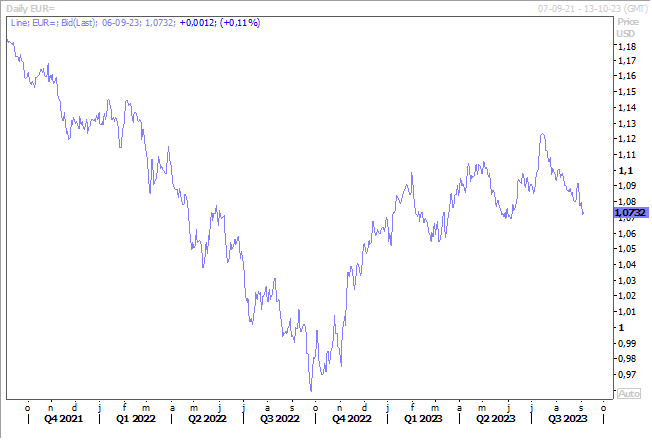

Ces indices ont pesé sur les bourses européennes, mais surtout sur l’euro par rapport au dollar, dollar qui continue de bénéficier de taux obligataires qui restent extrêmement fermes.

Réaction immédiate

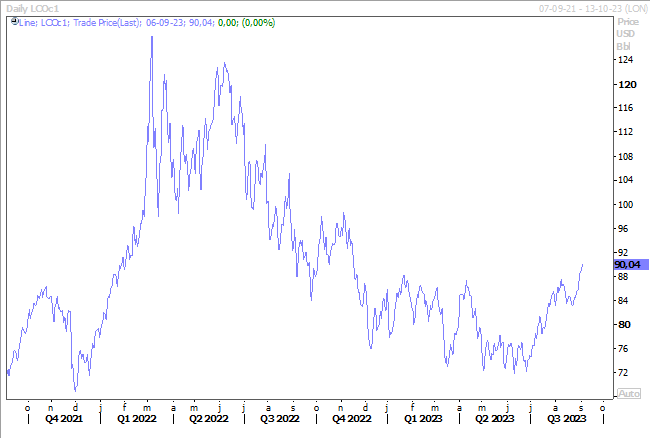

L’annonce par l’Arabie Saoudite de la prolongation de trois mois de sa réduction volontaire de la production de pétrole de 1 million de barils par jour jusqu’à la fin décembre 2023, a provoqué immédiatement une très nette hausse du prix du Brent.

Cette réaction intervient pourtant dans un contexte de ralentissement mondial de l’économie, ce qui pèse sur la demande de pétrole, mais l’ampleur de la réduction est significative.

Et aussi du fait que cette décision de réduction volontaire sera réexaminée chaque mois afin d’envisager un renforcement de la réduction ou une augmentation de la production en fonction des conditions du marché.

Elle a été suivie par la Russie qui a également prolongé sa décision volontaire de réduire ses exportations de pétrole de 300.000 barils par jour jusqu’à la fin de cette année.

Mauvaise nouvelle pour la Belgique

Cette hausse du prix du baril n’est évidemment pas une bonne nouvelle dans un contexte de ralentissement économique et alors que l’inflation demeure encore élevée, et qu’elle n’avait finalement reculé que grâce au recul des prix de l’énergie.

Alors que cette hausse n’a pas encore été intégrée dans les nouvelles prévisions du Bureau du Plan concernant l’inflation pour 2023 et 2024, celui-ci a déjà revu les chiffres à la hausse. En effet, selon ses dernières prévisions, l’inflation devrait s’établir à 4.4% en 2023 et 4.1% en 2024, des chiffres légèrement supérieurs aux précédentes prévisions.

Avec comme conséquence, selon le Bureau du Plan, que les trois indices pivots pour les allocations sociales et les salaires dans le secteur public devraient être dépassées en septembre 2023 (2 mois plus tôt), en février 2024 (1 mois plus tôt), et en juin 2024 (6 mois plus tôt).

Ce qui est évidemment une mauvaise nouvelle, si cela est confirmé, pour les finances de la Belgique, qui sont déjà très mal en point. Mais de façon plus globale, c’est aussi une mauvaise nouvelle pour les entreprises qui vont encaisser une nouvelle indexation dans un contexte de ralentissement économique confirmé par les indices PMI, comme je l’évoquais plus haut.

Perplexité au menu

Au menu de la prochaine réunion de la BCE la semaine prochaine, avec comme plat de résistance, un ralentissement de l’économie plus important que prévu selon les indices PMI, comme entrée une hausse du prix du baril, et comme dessert des attentes des consommateurs concernant l’inflation dans la zone euro au cours des prochaines années qui ont légèrement augmenté.

En effet, selon l’enquête de la BCE, les attentes des consommateurs pour les prévisions d’inflation à trois ans sont passées de 2.3% en juin à 2.4 % en juillet, et celles à 12 mois sont restées inchangées à 3.4%.

Cela confirme les craintes de la BCE de voir une désinflation beaucoup plus lente en 2024qu’en 2023 et de ne pas retrouver l’objectif de 2% avant 2025, crainte d’ailleurs exprimée par d’autres Banques centrales.

On le voit la position de la BCE est extrêmement compliquée, et un recul plus important de l’euro en l’absence de hausse de taux ne ferait qu’augmenter le risque d’un rebond de l’inflation.

Après la Banque centrale d’Australie, cela sera au tour de la Banque centrale du Canada de laisser ses taux inchangés à 5%,cette après-midi, tout en se laissant encore la possibilité d’agir si nécessaire.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance