mar. 19 sept. 2023

Il ne fait plus aucun doute que l’Allemagne sera en récession cette année, après la publication du dernier rapport de la Bundesbank.

Récession

En effet, dans son dernier rapport mensuel, elle estime que l’économie allemande devrait se contracter au troisième trimestre.

« Malgré le ralentissement de la hausse des prix, la forte augmentation des salaires et la bonne santé du marché de l’emploi, les ménages privés continuent de freiner leurs dépenses ». Et « outre la retenue des consommateurs, la faiblesse croissante de l’industrie pèse également sur les performances économiques ».

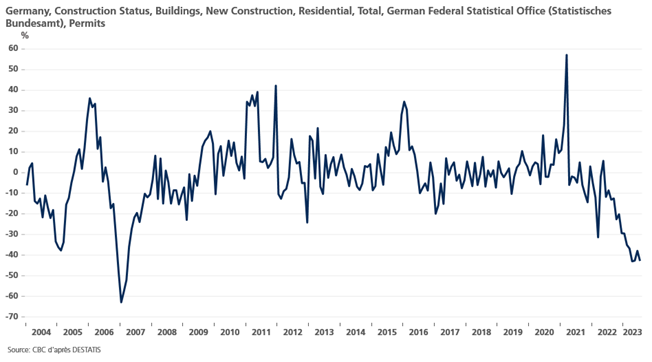

Et à cela, il faudrait encore ajouter la très nette dégradation du marché immobilier, illustrée par la chute de 31,5 %, en juillet, par rapport à l’année passée, du nombre de permis de construire pour les appartements. Mais le recul ne se limite pas uniquement aux appartements et concerne tout le secteur résidentiel, à cause de la hausse des coûts de construction et aux difficultés d’obtenir des financements.

Dans le même temps

La Banque de France a révisé à la hausse ses prévisions de croissance pour cette année, de 0,2 % à 0,9 %, après une hausse surprise de 0,5 % du PIB au deuxième trimestre. Le contraste est saisissant avec les prévisions de la Bundesbank.

Mais pas d’euphorie pour autant, puisqu’elle table sur une croissance de 0,2 % pour les deux derniers trimestres, et a revu à la baisse ses prévisions pour 2024 à 0,9 % contre 1 %, et à 1,3 % contre 1,5 % pour 2025.

Malgré le rebond du prix de l’énergie, que le gouvernement essaye de limiter en autorisant les ventes à perte à la pompe (ce qui m’a valu d’être interviewé par le site 20Minutes en France), la Banque de France table sur un taux d’inflation à 4,5 % cette année, et qu’elle reviendrait autour de 2 % en 2025.

Patience

La question de la décrue de l’inflation, et surtout la vitesse de cette décrue, reste incertaine et les Banques centrales craignent un rebond, surtout avec la hausse du prix du baril qui se poursuit.

Ce qui a fait dire à Peter Kazimir, le gouverneur de la Banque de Slovaquie, « seules les prévisions de mars peuvent confirmer que nous nous dirigeons sans équivoque et progressivement vers notre objectif d’inflation. C’est la raison pour laquelle je ne peux pas exclure actuellement la possibilité de nouvelles hausses de taux ».

Kazimir avait ouvertement appelé à la hausse des taux en septembre, et plaide déjà pour une longue période de taux inchangés, « supposons que nous soyons (déjà) au sommet. Si c’est le cas, nous devrons peut-être camper à ce niveau pendant un certain temps et passer l’hiver, le printemps et l’été à ce niveau. Il est donc prématuré de parier sur la date de la première baisse des taux d’intérêt ».

Et il ouvre aussi le débat sur la réduction du bilan de la BCE en déclarant « dès que les données économiques et les analyses confirmeront qu’un nouveau resserrement n’est pas nécessaire, je pense qu’il sera opportun de débattre de l’ajustement du rythme de notre resserrement quantitatif ».

Le débat n’a pas encore eu lieu

Christine Lagarde a en effet reconnu en conférence de presse, la semaine dernière, qu’ils n’avaient pas discuté des programmes d’achats d’obligations lors de la réunion.

Mais ce débat devrait avoir lieu lors de la prochaine réunion le 26 octobre, car la BCE voudrait absolument réduire les liquidités excédentaires qui entravent finalement sa politique monétaire.

Elle a déjà pris une première mesure lors de sa réunion du 27 juillet dernier, en ramenant à 0 % la rémunération des réserves obligatoires des banques auprès de la BCE, et cela à partir de demain.

Deux pistes pourraient être envisagées lors des discussions en octobre. La plus simple serait d’augmenter le montant des réserves obligatoires des banques qui sont actuellement de 1 % des dépôts des clients pour les porter à 3 % ou 4 %.

Cette mesure aurait le double avantage d’éponger les liquidités du système bancaire et de réduire le montant des intérêts versés par la BCE et les 20 Banques centrales nationales de la zone euro sur les dépôts.

Mais cela ne sera sans doute pas suffisant, car ces réserves obligatoires sont actuellement de 165 milliards d’euros et passeraient alors à 500 milliards d’euros (pour un taux à 3 %), alors que l’excédent de liquidités est de 3.700 milliards d’euros.

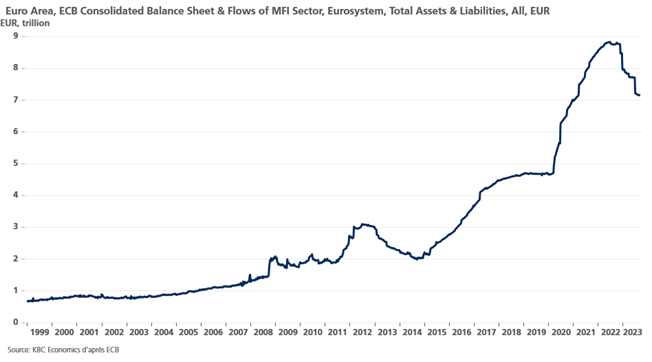

La deuxième piste, qui serait prise en même temps, serait de réduire la taille du bilan de la BCE, mais le processus est beaucoup plus lent et aussi plus risqué.

Pour le moment, la réduction s’opère modestement parce que la BCE ne renouvelle pas les obligations arrivant à échéance dans le cadre de son programme de rachats d’actifs lancé au moment de la crise de la dette.

Mais elle continue de renouveler les échéances du programme lancé au moment de la pandémie, le programme d’achat d’urgence en cas de pandémie (PEPP), de 1.750 milliards d’euros.

La BCE craint qu’en réduisant la taille de ce dernier en ne renouvelant pas les échéances, cela perturbe les marchés financiers, en particulier les investisseurs dans les obligations d’État de l’Italie. Et surtout cela entraînerait des pertes encore plus importantes pour la BCE, étant donné que ces obligations ont été achetées pour la plupart à des prix plus élevés.

Le débat ne fait que commencer et pourrait encore durer, mais il devra avoir lieu, car une étude présentée lors du symposium d’été de la BCE à Sintra a montré que maintenant que la stimulation monétaire n’est plus nécessaire, la BCE pourrait réduire les liquidités bancaires entre 521 milliards d’euros et 1.400 milliards d’euros.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances