mer. 25 oct. 2023

L’écart se creuse entre la situation économique aux Etats-Unis et celle en Europe, avec une économie américaine qui résiste nettement mieux à la hausse des taux.

Divergence

C’est clairement ce qui ressort de la publication des indices PMI en zone euro, en Grande-Bretagne et aux Etats-Unis hier.

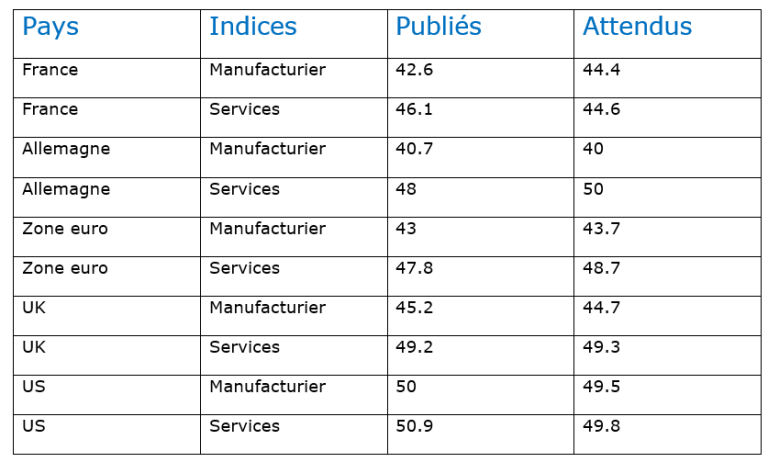

Si je reprends le tableau publié hier et mis à jour, la divergence saute aux yeux, avec en particulier un secteur manufacturier en zone euro qui s’effondre littéralement.

Alors qu’aux Etats-Unis, ce même secteur est sorti d’une contraction de cinq mois grâce à une augmentation des nouvelles commandes, ce qui a permis à l’indice composite de passer de 50.2 à 51.

Ce qui a fait dire à Chris Williamson, économiste en chef de S&P Global Market Intelligence, « les espoirs d’un atterrissage en douceur de l’économie américaine seront encouragés par l’amélioration de la situation observée en octobre. L’enquête PMI de S&P Global a été l’un des indicateurs économiques les plus négatifs de ces derniers mois, de sorte que la reprise de la croissance de la production américaine signalée au début du quatrième trimestre est une bonne nouvelle ».

On ne peut vraiment pas en dire autant pour la zone euro où l’indice composite est passé de 47.2 à 46.5, soit son plus bas niveau depuis novembre 2020, et si on fait abstraction de cette période marquée par le Covid, son plus bas niveau depuis mars 2013.

En cause, l’Allemagne, où non seulement le PMI manufacturier reste dans le fond, mais où en plus le secteur des services affiche un sérieux déclin. Mais pas que, puisqu’en France, le déclin dans l’industrie s’est accentué. Tout cela n’est évidemment pas positif pour la fin de l’année et la zone euro devrait afficher une croissance nulle voire négative et le risque de récession est hélas bien réel.

Pour revenir sur la situation en Allemagne, et preuve que la situation est préoccupante, le ministère allemand de l’économie a annoncé 50 milliards d’euros d’allègements fiscaux au cours des quatre prochaines années pour aider l’industrie et les entreprises à faire face aux prix élevés de l’énergie. C’est en particulier les petites et moyennes entreprises qui devraient bénéficier de ce plan.

« L’Allemagne a une longue tradition de pays industriel fort. Je veux que cela reste ainsi », a déclaré le ministre de l’économie, Robert Habeck, pour justifier ce plan.

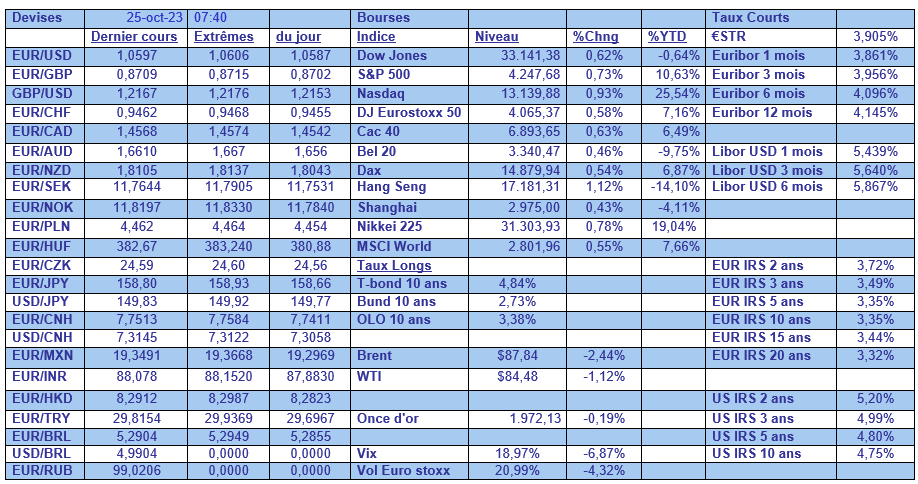

Pour revenir sur la situation en zone euro, autant dire que la BCE se trouve devant un sacré dilemme et que sa tâche sera beaucoup plus compliquée, dans les prochains mois, que celle de la FED. Seule bonne nouvelle, le prix du baril a reculé sur fond d’inquiétude d’une moindre demande vu le risque de récession en zone euro, et les taux ont reculé, ce qui a permis aux bourses de se reprendre. Mais comme je le soulignais hier pour le Trends, la fin d’année va être compliquée pour les bourses avec ces mouvements sur les taux.

Mauvaise nouvelle sur l’inflation

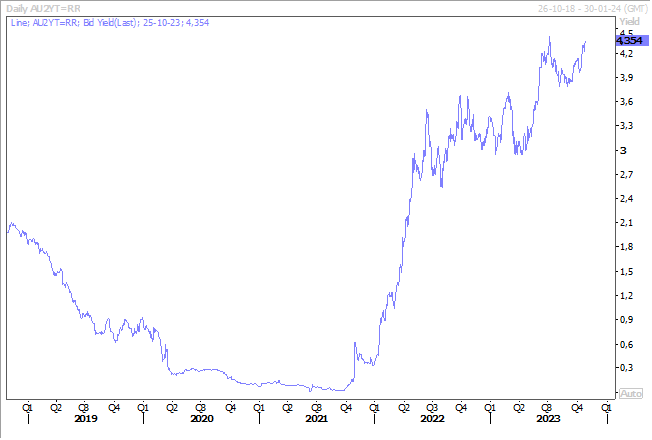

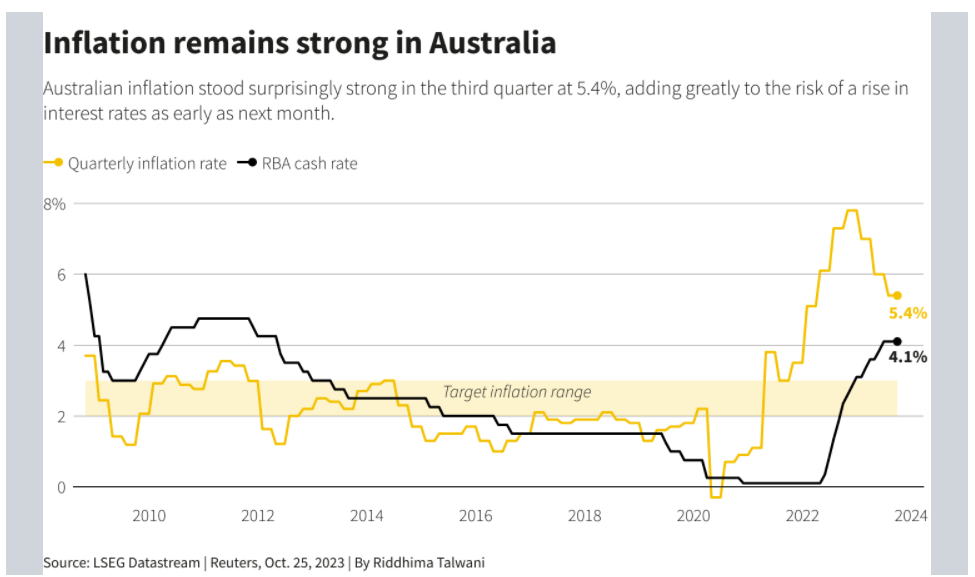

Et le risque est toujours que l’inflation ne recule que trop lentement, et justement, l’inflation en Australie a été étonnamment forte au troisième trimestre, ce qui relance les perspectives d’une hausse des taux le mois prochain.

Avant la publication du chiffre, la probabilité d’une hausse de taux était de 35%, et elle est passée à 66% après, probabilité d’une hausse de 0.25%, ce qui propulserait le taux à 4.35%, et ce qui explique la hausse du taux australien à 2 ans.

L’inflation a progressé de 1.2% au troisième trimestre contre un taux de 0.8% le trimestre précédent, ce qui en taux annuel nous donne un taux qui est passé de 6% à 5.4%.

Et l’inflation de base a augmenté de 1.2 % au troisième trimestre, soit un taux annuel qui est passé de 5.9% à 5.2%, ce qui demeure un niveau trop élevé par rapport à l’objectif de la Banque centrale. Même si en août, elle avait prévenu que l’inflation ne devrait revenir dans la partie supérieure de la fourchette cible, à savoir 2 à 3 %, qu’à la fin de l’année 2025, ces chiffres sont une mauvaise surprise.

Mais avec une nouvelle hausse des taux, elle se démarquerait totalement des autres Banques centrales qui semblent en avoir fini avec le cycle de resserrement des taux. C’est ce qui devrait ressortir en tout cas de la réunion de la Banque centrale du Canada, qui se tient cet après-midi, et qui devrait laisser ses taux inchangés à 5%.

En revanche

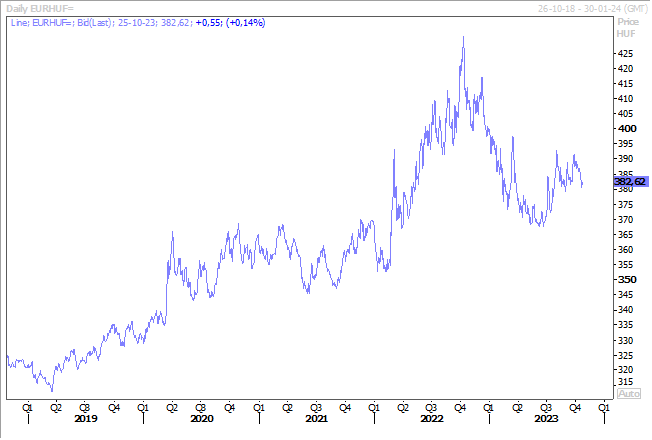

La Banque centrale de Hongrie a poursuivi ses réductions de taux avec une baisse de 0.75% de son taux directeur pour le porter à 12.25%, hier.

Il s’agit de la cinquième baisse de taux, que la Banque centrale justifie par le fait que « la forte désinflation et la réduction de la vulnérabilité du pays permettent à la BNB de continuer à façonner les conditions monétaires en abaissant le taux de base », mais elle a ralenti le rythme des baisses, car « dans le même temps, une approche prudente et un rythme plus lent de réduction des taux d’intérêt sont justifiés au vu des risques extérieurs croissants ».

Sur le marché des changes, cette annonce n’a pas eu beaucoup d’impact sur le forint, la prudence dans le rythme des baisses ayant plutôt rassuré. Ainsi que les propos du gouverneur estimant que les prévisions des analystes selon lesquelles le taux de base se situerait autour de 11 % d’ici la fin de l’année semblaient réalistes compte tenu de la situation actuelle.

En sachant que selon ses prévisions, le taux d’inflation global annuel devrait ralentir à environ 7-8 % d’ici décembre, ce qui signifierait des taux d’intérêt réels positifs en hausse.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances