jeu. 26 janv. 2023

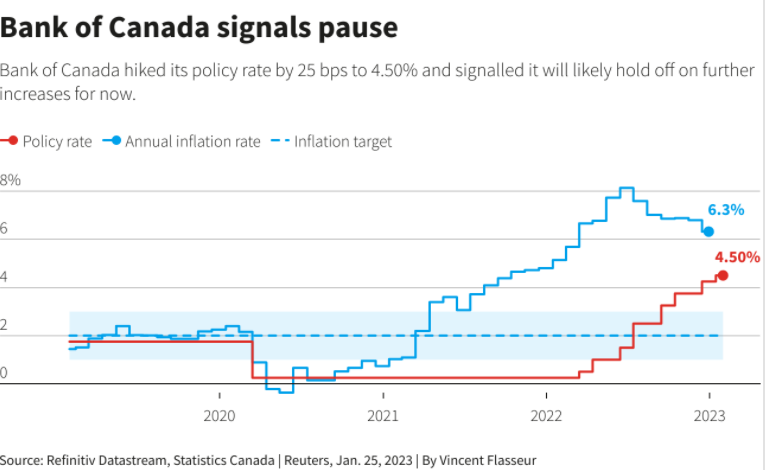

Après une nouvelle hausse de taux, la Banque centrale du Canada a évoqué le principe de faire une pause, mais certainement pas de baisser les taux rapidement.

Bouton pause ?

La BoC a augmenté de 0,25 % son taux directeur pour le porter à 4,50 %, soit son niveau le plus élevé depuis décembre 2007, décision conforme aux attentes.

Comme partout, cette décision s’intègre dans un rapide processus d’ajustement des taux, qui a vu ces derniers augmenter de 425 points de base en 10 mois.

Après cette hausse vertigineuse pour combattre l’inflation, qui se situe actuellement à 6,3 %, elle s’est déclaré prête à prendre le temps d’évaluer l’impact de ces hausses de taux comme le souligne le communiqué, « le Conseil s’attend à maintenir le taux directeur à son niveau actuel pendant qu’il évaluera l’incidence des augmentations cumulatives de taux d’intérêt ».

Mais pour autant, elle ne ferme pas définitivement la porte à de nouvelles hausses de taux si nécessaire, « le Conseil est prêt à relever encore le taux directeur si cela est nécessaire pour ramener l’inflation à la cible de 2 %, et il reste déterminé à rétablir la stabilitédes prix pour les Canadiens ».

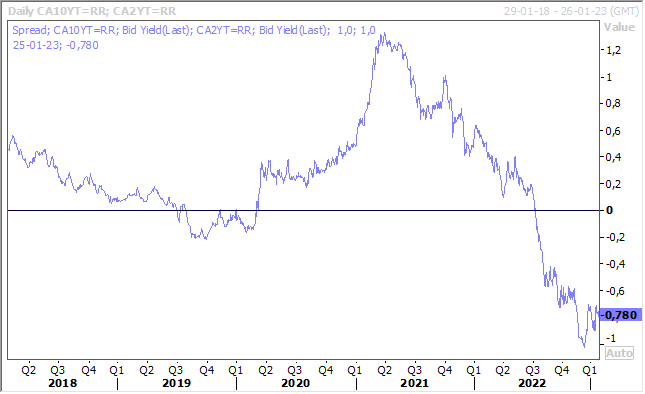

Deux leçons à tirer de tout cela, les Banques centrales n’ont pas dit leur dernier mot et des hausses de taux sont encore possibles, même après une pause. Et les taux ne vont pas baisser rapidement après, même si la courbe au Canada est inversée, comme pratiquement partout d’ailleurs.

Récession ?

Cette question agite le landerneau financier concernant la situation en zone euro, mais aux États-Unis également.

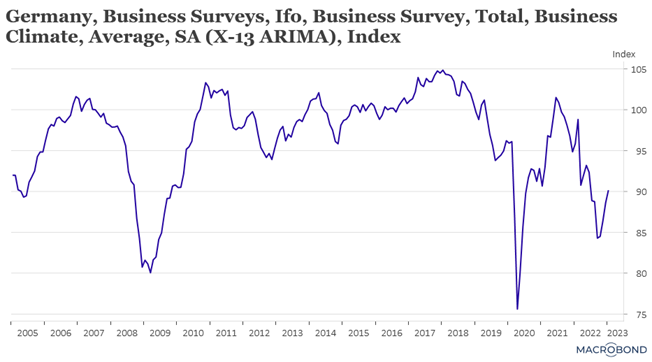

Après les indices PMI, l’indice IFO en Allemagne est également ressorti à la hausse, ce qui laisse penser que l’économie allemande pourrait échapper à la récession, même si le début d’année sera extrêmement compliqué. Mais la baisse des prix de l’énergie, les mesures de soutien du gouvernement et le retour à la normale dans les chaînes d’approvisionnement plaident pour une légère reprise dans la seconde partie de l’année.

Concernant les États-Unis, après une fin d’année solide, l’économie devrait marquer le pas, objectif recherché par la FED, avec aussi la question de savoir si elle évitera la récession.

Cet après-midi est attendu le chiffre du PIB au quatrième trimestre à 2,6 % en taux annuel contre 3,2 % au troisième trimestre. La croissance pour l’ensemble de l’année devrait se situer autour de 2,1 %, en baisse par rapport aux 5,9 % de 2021.

Ce sont toujours les dépenses de consommation qui devraient tirer cette croissance et elles sont attendues à un taux supérieur aux 2,3 % du troisième trimestre, même si ces dernières commencent à montrer des signes de tassement, en particulier pour les biens. Le marché immobilier, qui a tiré la croissance vers le bas sur l’année 2022 devrait par contre se stabiliser vu la baisse des taux longs (inversion de la courbe aussi), ce qui devrait peut-être éviter la récession en 2023.

En revanche, l’accumulation des stocks, stocks de précaution et stocks pour prévenir la demande, qui avait contribué à la croissance, devrait plutôt se réduire, ce qui devrait peser sur la croissance en 2023.

Reste évidemment la question de la résilience du marché de l’emploi, résilience qui tend à se confirmer malgré les annonces de licenciements massifs dans le secteur technologique. Ce qui plaide pour un ralentissement mais pas une récession. On le voit : la question n’est pas tranchée.

Ralentissement aussi...

...en Corée du Sud, après l’annonce d’une contraction de son PIB au quatrième trimestre, une première depuis 2 ans et demi. Ce dernier a reculé de 0,4 %, à cause d’une chute des exportations et une baisse de la consommation privée.

Comme les exportations continuent de marquer le pas en ce début d’année, à cause essentiellement de la situation en Chine, la question de savoir si le premier trimestre pourrait aussi connaitre une baisse se pose et dès lors la question de savoir si la Corée du Sud entrerait en récession aussi.

De ralentissement, il devrait aussi en être question aux Philippines cette année, même si l’année passée s’est terminée sur les chapeaux de roue. Elle a en effet terminé avec une hausse de son PIB de 2,4 % au quatrième trimestre après un taux de 3,3 % au troisième trimestre, soit un taux annuel de 7,2 %.

Pour l’ensemble de l’année 2022, la croissance a été de 7,6 %, au-delà de l’objectif du gouvernement qui tablait sur un taux entre 6,5 % et 7,5 %, et surtout le taux le plus élevé depuis 1976.

Même si le gouvernement table sur une croissance entre 6 % et 7 % cette année, le ralentissement de l’économie mondiale pourrait mettre à mal ces prévisions, surtout que l’inflation élevée a pesé négativement sur la consommation et devrait encore peser dans les prochains trimestres.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance