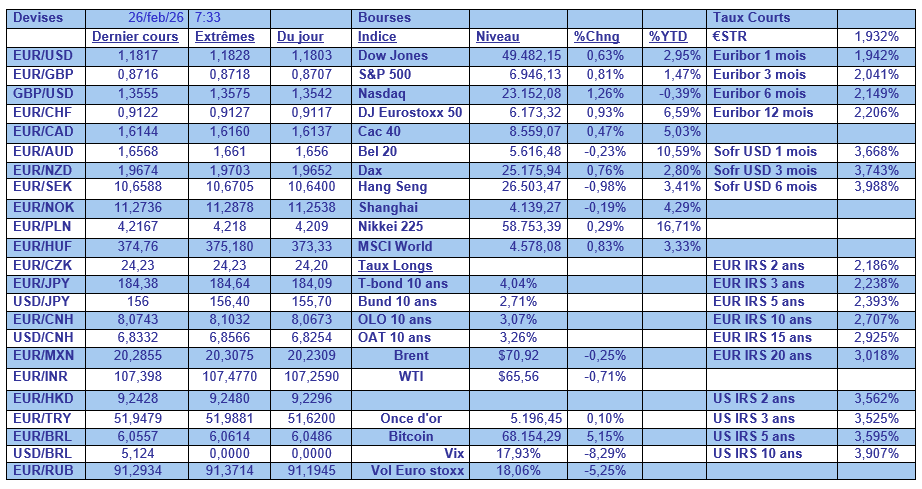

jeu. 26 févr. 2026

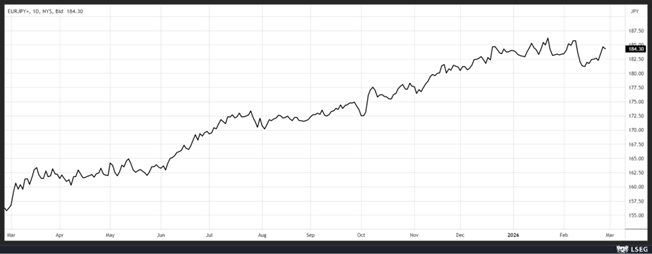

La situation fait furieusement penser à ce qui se passe avec la FED aux États-Unis, à savoir la nomination par le gouvernement de deux membres de la BOJ en faveur des relances budgétaires.

Ingérence aussi ?

Le gouvernement japonais a annoncé la nomination de deux universitaires considérés par les marchés comme de fervents défenseurs des mesures de relance économique pour intégrer le conseil de gouverneurs de la Banque du Japon.

Le premier est Toichiro Asada, professeur émérite à l’université Chuo, connu pour son soutien à une politique budgétaire expansive. Et la seconde, Ayano Sato, est professeure à l’université Aoyama Gakuin.

Ils sont tous les deux considérés comme des « reflationnistes », à savoir qu’ils prônent une politique monétaire et budgétaire accommodante pour soutenir la croissance, même si cela implique une augmentation de l’inflation et de la dette.

Ces nominations sont susceptibles d’influencer les débats de la BoJ sur le rythme et le calendrier des futures hausses de taux, ce qui a maintenu la pression à la baisse sur le yen.

Mais le gouverneur de la BOJ, Kazuo Ueda, a déclaré « nous tiendrons une réunion de politique monétaire en mars et en avril, nous aimerions donc prendre une décision en examinant minutieusement les données disponibles d’ici là », tout en n’excluant pas une hausse des taux.

Mais il a moins les coudées franches, après la remarque de Takaichi qui a exprimé ses réticences à une hausse trop rapide des taux.

Haruhiko Kuroda, ancien gouverneur de la BOJ, a poussé pour une hausse des taux en soulignant que « lorsque les Abenomics ont été déployées, le Japon souffrait de déflation et d’un yen fort. Aujourd’hui, le Japon connaît l’inflation et un yen faible. Le Japon doit s’orienter vers une politique budgétaire et monétaire plus stricte ».

Et de rajouter « la BOJ doit progressivement relever les taux d’intérêt vers des niveaux jugés neutres pour l’économie. La politique budgétaire doit également être resserrée ».

Il en a profité pour mettre en garde le gouvernement, « il est logique que le gouvernement soutienne l’innovation pour stimuler la croissance potentielle à long terme. Mais dépenser de l’argent pour amortir le choc de l’augmentation du coût de la vie serait contre-productif, car cela alimenterait l’inflation ».

On le voit, le débat fait rage, et la nomination des deux membres de la BOJ est tout sauf anodine et pourrait compliquer la tâche d’Ueda. Avec comme conséquence un yen sous pression, ce qui pourrait accentuer la hausse de l’inflation.

La saga continue

Je veux évidemment parler des droits de douane avec de nouvelles annonces qui ne font qu’entretenir le flou et l’incertitude.

Pour le représentant américain au commerce, Jamieson Greer, « à l’heure actuelle, nous avons des droits de douane de 10 %. Ils passeront à 15 % pour certains produits, puis ils pourront être plus élevés pour d’autres, et je pense qu’ils seront conformes aux types de droits de douane que nous avons vus ».

Pour justifier des droits de douane différents, ce qui n’est normalement pas autorisé, il a évoqué l’article 301 qui permet, après enquête, de cibler des pays qui construisent des capacités industrielles excédentaires, qui ont recours au travail forcé dans les chaînes d’approvisionnement, et qui exercent une discrimination à l’encontre des entreprises technologiques américaines.

Et de viser directement certains pays comme la Chine et le Vietnam, tout en précisant, visite de Trump en Chine oblige, « nous n’avons pas l’intention d’escalader les droits de douane sur les produits chinois. Nous n’avons pas l’intention d’aller au-delà des tarifs actuellement en vigueur. Nous avons l’intention de nous en tenir à l’accord que nous avons conclu avec eux ».

Il a également souligné que les enquêtes au titre de l’article 301 pouvaient servir de mécanisme d’application des accords commerciaux conclus par l’administration au cours des derniers mois, notamment l’accord conclu avec l’Indonésie.

L’Indonésie a accepté des droits de douane de 19 % et a ouvert ses marchés aux produits américains, et après enquête « les conclusions seront comparées aux mesures prises par l’Indonésie pour répondre aux préoccupations des États-Unis et aux engagements pris dans le cadre de l’accord. Nous nous attendons à ce qu’il y ait une continuité dans ce que nous faisons ».

Mais ce n’est pas tout, Greer a aussi souligné que l’administration américaine poursuivra les enquêtes commerciales relatives à la sécurité nationale visant à protéger les secteurs stratégiques par des droits de douane en vertu de l’article 232 de la loi sur le commerce de 1962.

Décidément

Suite de mes propos d’hier, avec une nouvelle déclaration d’un membre de la FED qui montre que la baisse des taux semble de moins en moins évidente.

Ainsi, le président de la FED de Kansas City, Jeffrey Schmid, a déclaré « je pense que nous avons du travail à faire du côté de l’inflation », tout en soulignant « je pense que nous sommes dans une situation assez favorable pour l’emploi ».

Sans plus s’avancer, il semble sous-entendre que les baisses de taux ont peut-être été prématurées.

Dernière réflexion, il a également abordé la question du bilan de la FED, estimant que les taux hypothécaires sont « probablement inférieurs de 75 à 100 points de base aujourd’hui à ce qu’ils seraient autrement en raison de l’importance actuelle des avoirs de la FED en obligations hypothécaires ».

En prévision d’une attaque ?

L’OPEP+ pourrait envisager d’augmenter sa production de pétrole de 137 000 barils par jour pour le mois d’avril.

Cela permettrait à l’Arabie saoudite de renforcer encore un peu plus son leadership alors que la Russie et l’Iran font face à de nouvelles sanctions

Cette hausse de la production interviendrait après une pause depuis le début de l’année, pause justifiée par une surabondance de l’offre. Mais les tensions entre l’Iran et les États-Unis ont provoqué une hausse des prix malgré cette surabondance.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances