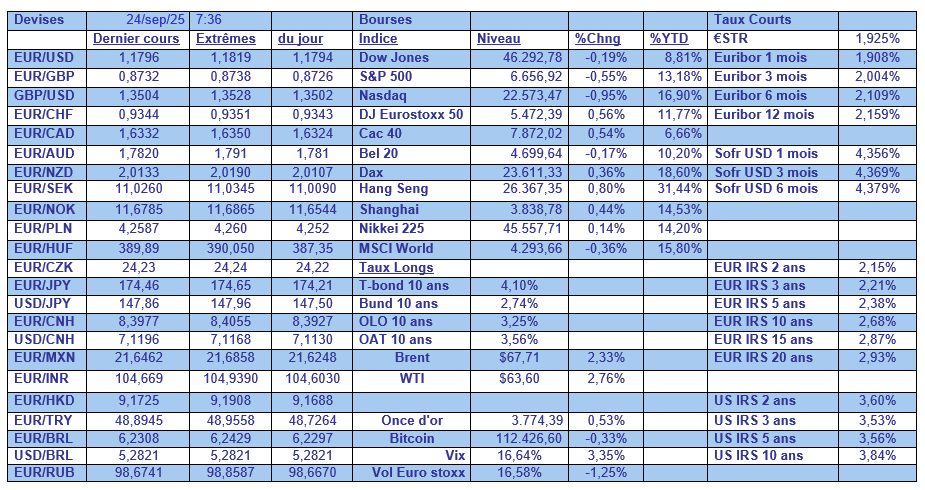

mer. 24 sept. 2025

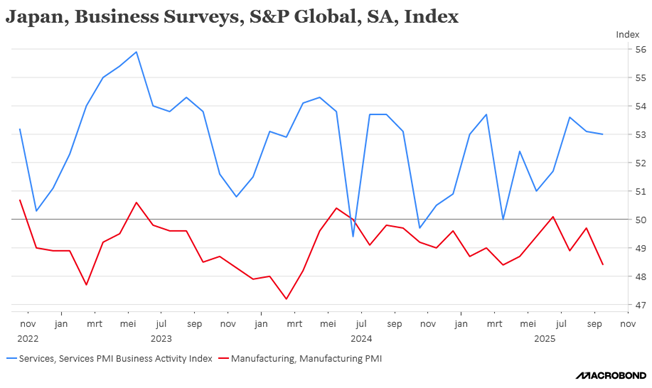

Prudentes, toujours, les entreprises en Europe, avec cependant un léger mieux selon les indices PMI. En revanche, la situation se dégrade nettement au Japon pour l’industrie.

Dégradation

C’est ce qui ressort de l’indice PMI manufacturier, publié ce matin au Japon, qui montre que ce dernier a atteint son niveau le plus bas depuis mars.

Ce recul est la conséquence d’une chute de l’indice de la production manufacturière et de celui des nouvelles commandes, les commandes à l’exportation tombant à leur niveau le plus bas depuis 17 mois.

Seule bonne nouvelle, les prix des intrants ont diminué pour atteindre des niveaux jamais vus depuis début 2021.

Heureusement que le secteur des services continue de rester solide, et c’est lui qui tire la croissance de l’économie japonaise.

Malgré cela, l’indice PMI composite a reculé à 51,1 en septembre par rapport au niveau de 52,0 atteint en août, marquant la croissance la plus lente de l’activité commerciale globale depuis le mois de mai.

Baisse de taux en Suède

La Banque centrale suédoise a finalement procédé à une baisse surprise de 0,25 % de son taux pour le porter à 1,75 %, mais sa prochaine décision sera probablement un resserrement de sa politique monétaire.

Ce resserrement pourrait intervenir l’année prochaine en fonction de l’impact du plan de dépenses présenté par le gouvernement pour soutenir la croissance.

Mais l’information principale n’est pas dans cette baisse de taux, mais dans la nomination au poste de gouverneure de la Banque centrale de Nouvelle-Zélande de la Suédoise Anna Breman, actuellement vice-gouverneur de la Banque centrale suédoise.

Il s’agit de la première femme à occuper cette fonction et sa nomination intervient après un remaniement majeur de la Banque centrale, critiquée pour sa gestion de l’économie.

Anna Breman a souligné directement l’excellence de la Banque centrale, « la Reserve Bank est une excellente institution : elle est connue dans le monde entier pour avoir été la première à développer le ciblage de l’inflation ».

Cette nomination intervient dans un contexte houleux entre la Banque centrale et le gouvernement et la question de l’indépendance de la Banque centrale a aussi été l’objet de pressions.

Et cette nomination intervient quelques mois seulement après que le gouvernement a considérablement réduit le financement de la Banque, ce qui l’a obligée à se restructurer et à licencier environ 20 % de son personnel.

Powell prudent

« Les risques à court terme pour l’inflation sont orientés à la hausse et les risques pour l’emploi à la baisse – une situation difficile », a déclaré Powell.

Et de fait le moins que l’on puisse dire c’est que la situation est difficile pour la FED et cela ressort des déclarations de ses membres qui partent un peu dans tous les sens.

Ainsi, Michelle Bowman, vice-présidente de la FED chargée de la supervision, a déclaré « il est beaucoup plus facile de soutenir le marché du travail en abaissant le taux des fonds fédéraux que de le réparer une fois qu’il est cassé ». Car « si les conditions de la demande ne s’améliorent pas, les entreprises pourraient devoir commencer à licencier des travailleurs ».

Mais Austan Goolsbee, président de la FED de Chicago, ne partage pas cet avis, « avec une inflation qui dépasse l’objectif depuis quatre ans et demi et qui augmente, je pense que nous devons être un peu prudents et ne pas être trop agressifs ».

Powell s’est montré lui aussi prudent, « si nous assouplissons notre politique de manière trop agressive, nous pourrions laisser le travail sur l’inflation inachevé et devoir faire marche arrière plus tard pour rétablir complètement l’inflation à deux pour cent. Si nous maintenons une politique restrictive trop longtemps, le marché du travail pourrait s’assouplir inutilement ».

Même s’il reconnaît que l’impact de la hausse des droits de douane sur la hausse des prix des biens devrait s’estomper, il est du ressort de la FED de « s’assurer que cette augmentation ponctuelle des prix ne devienne pas un problème permanent d’inflation ».

Il a en profité pour souligner l’importance du rôle de la FED durant la crise financière et la crise Covid, en soulignant « ces deux crises historiques mondiales consécutives ont laissé derrière elles des cicatrices qui nous accompagneront pendant longtemps. Dans les démocraties du monde entier, la confiance du public dans les institutions économiques et politiques a été mise à mal. Ceux d’entre nous qui sont au service de l’État en ce moment doivent se concentrer sur l’accomplissement de leurs missions essentielles au mieux de leurs capacités, au milieu d’une mer agitée et de vents contraires puissants ». Et de conclure « malgré ces deux chocs uniques et extrêmement importants, l’économie américaine s’est comportée aussi bien, voire mieux, que les autres grandes économies avancées du monde ».

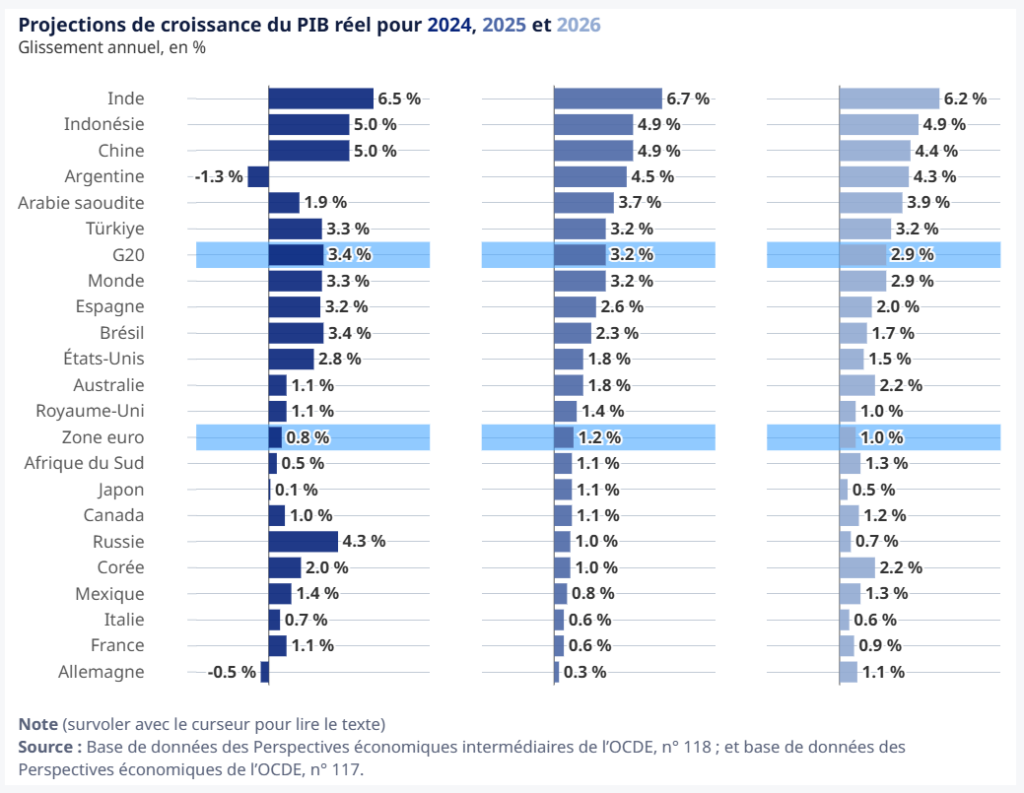

Prévisions de l’OCDE

Pour l’OCDE, la croissance mondiale s’est révélée plus résiliente que prévu au premier semestre de 2025, en particulier dans un grand nombre de marchés émergents, mais aussi aux États-Unis. Résultat, elle a revu légèrement à la hausse ses prévisions de croissance pour cette année à 3,2 % contre 2,9 % pour l’économie mondiale.

Comme les effets des hausses de droits de douane ne se sont pas encore fait pleinement sentir, la croissance en 2026 devrait être plus faible à 2,9 % pour la croissance mondiale, le tableau détaille les prévisions par pays.

L’OCDE constate que « la désinflation s’est arrêtée dans de nombreuses économies, du fait de la persistance généralisée de la montée des prix des produits alimentaires à l’origine d’une résurgence de l’inflation des biens et des services ». Mais qu’elle devrait ralentir en raison du fléchissement de la croissance économique et de l’atténuation des tensions sur le marché du travail.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances