mer. 1 févr. 2023

C’est avec comme toile de fond la réunion de la FED, que les indicateurs économiques continuent d’être publiés et de montrer une résilience de l’économie.

Croissance en zone euro

Je reviens sur les raisons de cette résilience de la zone euro, entre autres, dans l’Echo.

La croissance en zone euro au quatrième trimestre s’est établie à 0,1 %, et à 0 % dans l’UE, contre un taux de 0,3 % au troisième trimestre. Pour l’année 2022, la croissance a été de 3,5 % dans la zone euro et de 3,6 % dans l’UE.

Pour la zone euro, les taux négatifs ont été constatés en Allemagne (-0,2 %) et en Italie (-0,1 %), et une chute plus marquée pour l’Autriche (-0,7 %) sans oublier la Tchéquie (-0,3 %), et la Lituanie (-1,7 %).

L’année 2022 a connu un fléchissement de l’activité, mais le pire a été évité et malgré un début d’année qui sera poussif, la situation est moins grave que prévu pour 2023. Et il faut souligner la croissance remarquable du Portugal en 2022 qui, avec un taux de 6,7 %, affiche le taux de croissance le plus élevé depuis 35 ans. Évidemment 2023 sera plus compliqué et le gouvernement table sur une croissance de seulement 1,3 %.

Résistance et dès lors bonne raison pour la BCE de ne pas baisser la garde puisque l’économie tient le coup. Surtout que l’inflation demeure élevée, comme je le soulignais hier. Et même en hausse en France, avec un taux qui est passé de 6,7 % en décembre à 7 % en janvier. Les chiffres pour la zone euro vont confirmer que la décrue sera lente et que la BCE se doit de continuer à agir. Le taux d’inflation global est attendu à 9 % contre 9,2 % et le taux d’inflation de base à 5,1 % contre 5,2 %, soit quasiment un statu quo.

Prudence en Asie

Comme je le prédisais, l’indice ISM manufacturier en Chine, le non officiel, est ressorti nettement moins optimiste que l’indice officiel publié hier. En effet, cet indice s’est établi à 49,2 en janvier contre 49, ne franchissant pas le seuil des 50 qui marque la reprise.

Pour expliquer cette différence il faut savoir que l’enquête officielle porte essentiellement sur les grandes entreprises et les entreprises d’État, tandis que l’enquête Caixin se concentre sur les petites entreprises et les régions côtières, qui comprennent de nombreux exportateurs.

Même si les signes sont encourageants sur une reprise en force de l’activité en Chine, ces indices montrent que le ralentissement mondial touchera les industries chinoises tournées vers l’exportation et que cela affectera aussi les autres pays asiatiques.

C’est clairement ce qui ressort des indices PMI manufacturiers avec celui au Japon qui est resté inchangé à 48,9 en janvier. Léger mieux en Corée du Sud tout en restant largement sous le seuil des 50 avec un indice à 48,5 contre 48,2.

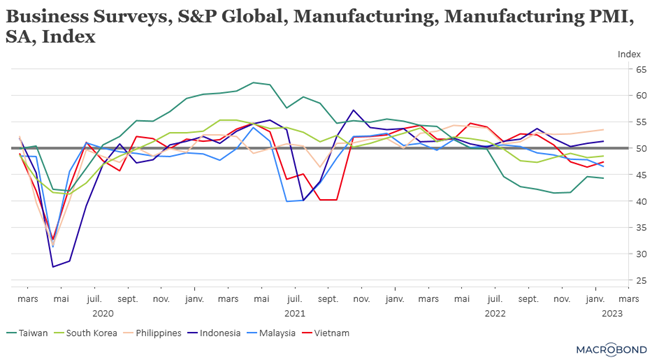

Pour le reste de la région, l’activité a augmenté en janvier en Indonésie et aux Philippines, mais s’est contractée en Malaisie et à Taïwan, selon les enquêtes PMI.

Tout va dépendre de l’ampleur de la reprise en Chine, même si cette reprise sera essentiellement tirée par la consommationintérieure, alors que les exportations devraient demeurer à la traine.

Mais un pays échappe à ce ralentissement, même si son indice PMI manufacturier a reculé, l’Inde. En effet, cet indice est revenu à 55,4 contre 57,8 en décembre, mais demeure largement au-dessus du seuil des 50.

Comme partout, le ralentissement se fait sentir avec des sous-indices de la production et des nouvelles commandes en recul, et une demande étrangère qui a continué d’augmenter, mais à un rythme plus lent.

À quel prix ?

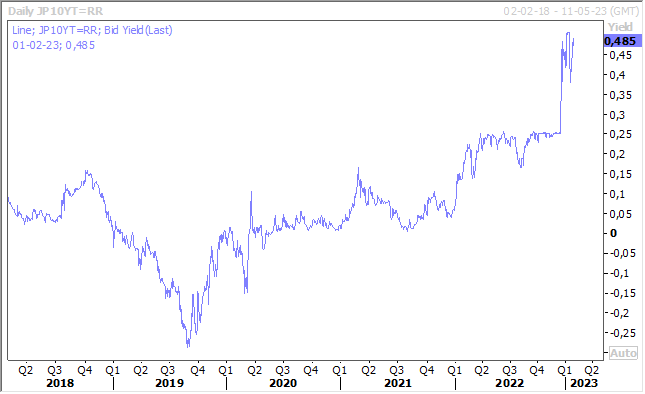

La BOJ a acheté pour un montant record de 182 milliards de dollars d’obligations d’État en janvier, pour défendre son plafond de rendement à 10 ans.

L’ampleur de ce montant montre que ce combat est compliqué et que les pressions sur la BOJ ne cessent d’augmenter pour qu’elle abandonne sa politique monétaire ultra accommodante et qu’elle abandonne aussi ce contrôle des rendements.

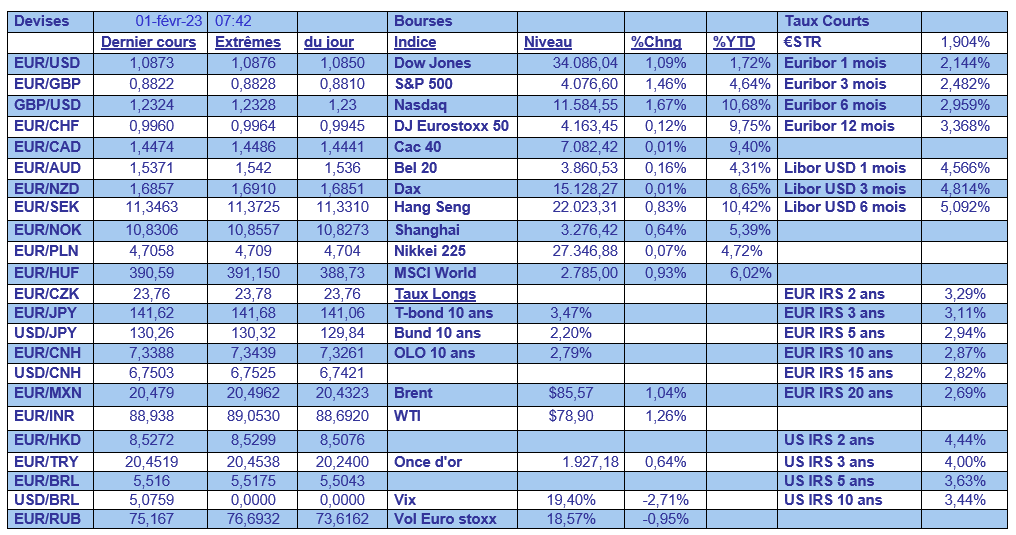

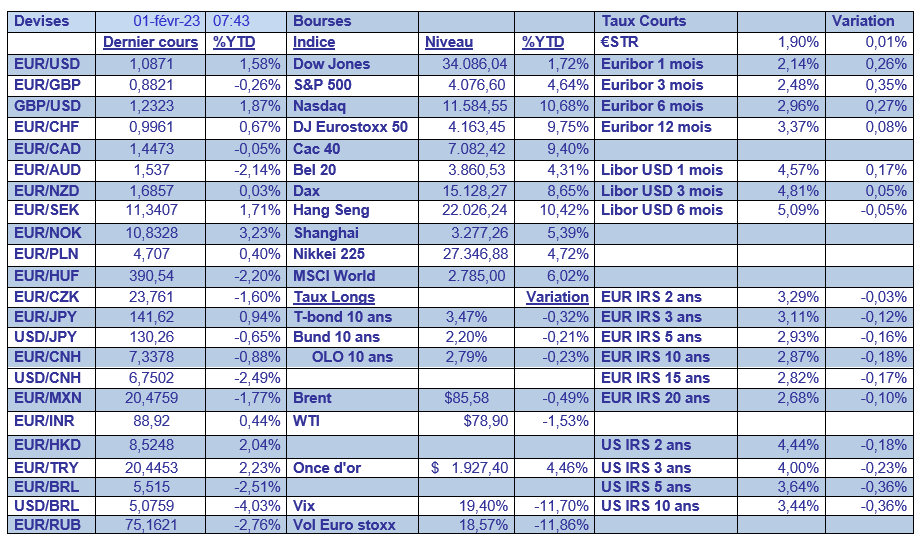

Par contre, depuis le début d’année, le yen est resté assez stable comme cela ressort dans le tableau mensuel. Dans ce dernier, ce qui frappe est bien évidemment la performance des bourses, meilleur mois de janvier en 8 anspour les bourses européennes, et le recul des taux alors que les Banques centrales vont encore augmenter leur taux.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance