jeu. 30 nov. 2023

Tout se mettrait-il en place pour le scénario idéal d’un atterrissage en douceur de l’économie américaine avec une baisse de l’inflation qui se poursuit, entrainant une baisse des taux obligataires, et des marchés boursiers qui surfent sur les perspectives d’une baisse des taux dans les prochains mois ?

Le scénario de novembre

C’est en tout cas le scénario que nous avons connu au mois de novembre, où la baisse de quasiment 100 points des taux obligataires à 10 ans aux États-Unis a permis aux bourses de connaitre un mois faste.

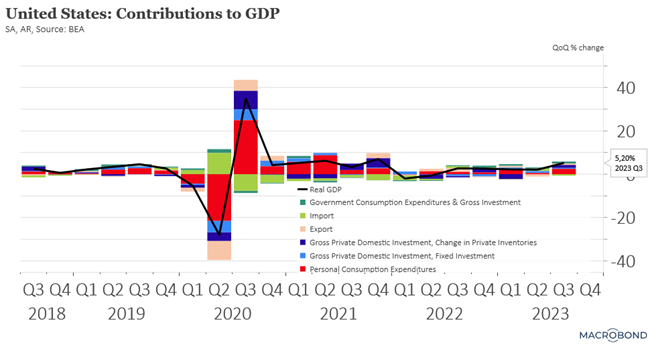

Avec des derniers chiffres qui ont confirmé que l’économie américaine était solide, avec une révision à la hausse du chiffre du PIB au troisième trimestre à 5,2 % contre 4,9 % lors de la première estimation.

Cette révision à la hausse est liée à une hausse plus importante des investissements des entreprises dans les structures, des dépenses des États, et de l’investissement résidentiel.

La hausse des stocks a aussi profité à la croissance, sans pour autant savoir, à ce stade, si cette hausse était liée à une anticipation d’une demande plus forte ou au contraire une diminution de la demande. Et, dernier point, la croissance des dépenses de consommation, qui représentent plus des deux tiers de l’activité économique américaine, a été ramenée à un taux encore solide de 3,6 % contre 4 % lors de la première estimation.

Pour la suite, le Livre Beige de la FED constate que « l’activité économique a ralenti depuis le précédent rapport, avec quatre districts faisant état d’une croissance modeste, deux indiquant des conditions stables ou en léger repli, et six notant de petits déclins dans leur activité ».

Ce rapport décrit un atterrissage en douceur de l’économie, avec un marché de l’emploi un peu moins tendu et une baisse de l’inflation qui se confirme. Aucune raison dès lors pour voir la FED ne pas laisser ses taux inchangés lors de sa réunion de décembre.

À propos de l’inflation, l’indice Core CPE, indice phare de la FED, est attendu cet après-midi en recul à 3,5 % contre 3,7 %, confirmant ainsi le ralentissement de l’inflation, ce qui devrait soutenir les anticipations de baisse de taux.

Mais ce scénario idéal fait abstraction du fait que le marché de l’emploi reste encore tendu, que la baisse des taux de la part de la FED n’interviendra pas rapidement et que la situation en Chine continue d’inquiéter.

Par contre

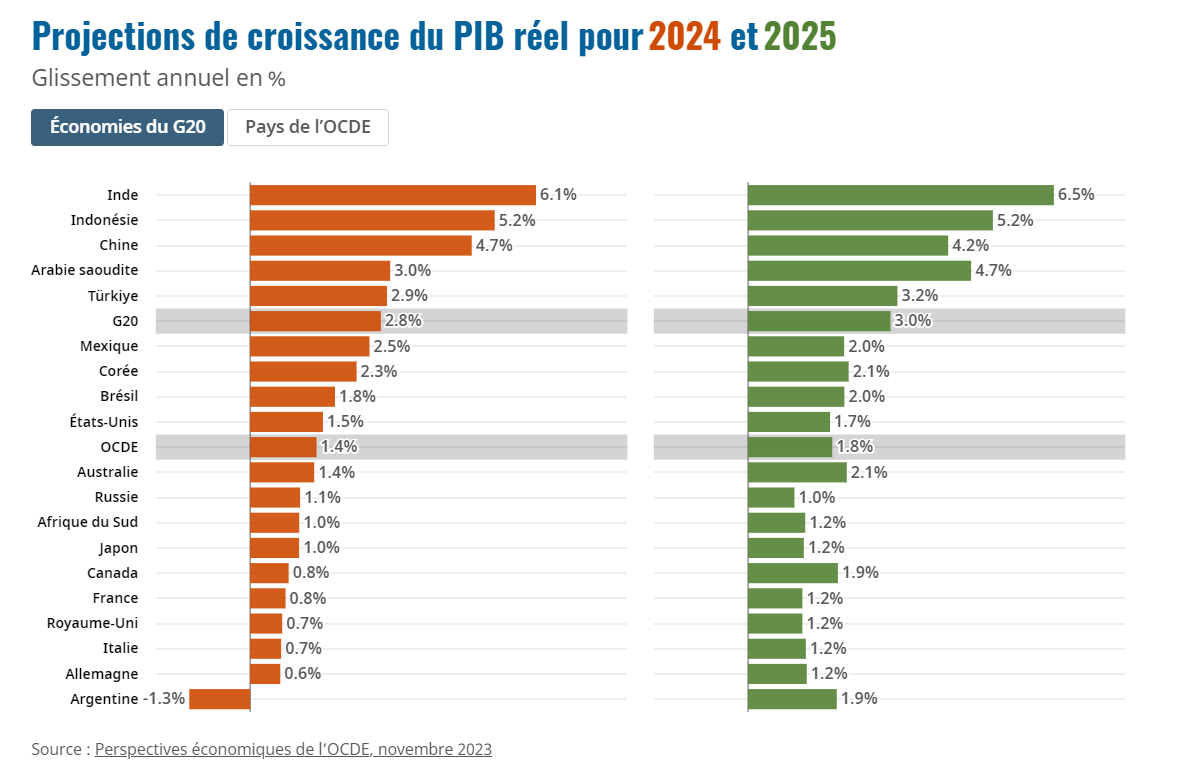

L’atterrissage en douceur est aussi le scénario de l’OCDE pour l’économie mondiale dans ses dernières prévisions, tablant sur une croissance de 2,9 % cette année et de 2,4 % en 2024, pour connaitre ensuite un rebond à 3 % en 2025.

C’est justement parce que la situation aux États-Unis est meilleure que prévue, une croissance de 2,4 % cette année contre 2,2 % précédemment, que l’OCDE a révisé à la hausse sa prévision pour 2024, à 1,5 % contre 1,3 %.

Même pour la zone euro, la révision pour 2024 est à la hausse aussi avec un taux attendu de 0,9 %, contre 0,6 % précédemment.

Dans le tableau, qui reprend les prévisions pour les différents pays pour les deux prochaines années, il faut pointer la révision à la baisse de la croissance pour la Chine.

Par contre, compte tenu d’une inflation sous-jacente persistante, l’OCDE estime que « aucune réduction de taux ne devrait avoir lieu avant le second semestre de 2024, et pas avant 2025 dans certaines économies ».

Dans son scénario, elle envisage pour les États-Unis, que « les baisses du taux cible des fonds fédéraux devraient commencer au second semestre de 2024, lorsque le recul de l’inflation sous-jacente se révélera durable, et se poursuivre en 2025, les taux d’intérêt directeurs ayant étant abaissés à 4-4,25 % à la fin de 2025 ».

Pour la zone euro, le scénario serait très différent, car l’OCDE estime que « les tensions inflationnistes sous-jacentes restent relativement fortes, le taux des opérations principales de refinancement et le taux de la facilité de dépôt devraient rester inchangés jusqu’au printemps de 2025, puis faire l’objet de baisses modestes jusqu’à la fin de l’année ».

À propos de l’inflation

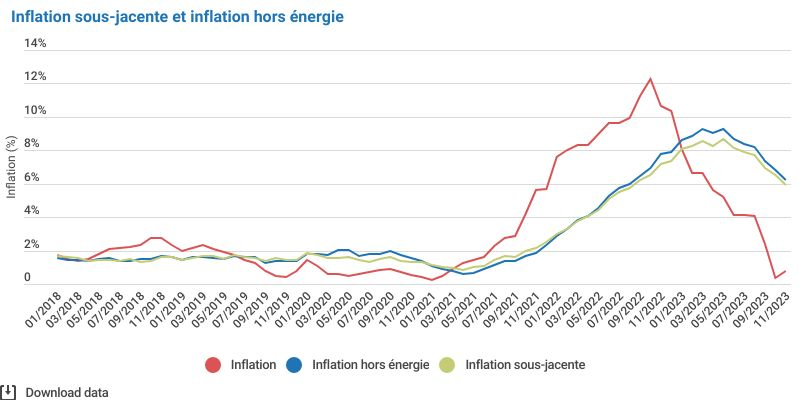

Et de l’inflation sous-jacente, les chiffres publiés hier en Belgique montrent que l’inflation globale a augmenté, légèrement certes mais a augmenté quand même, et que l’inflation sous-jacente ne recule que lentement.

L’inflation en revanche a reculé en Allemagne, avec une baisse de 0,7 % d’un mois à l’autre, soit un taux annuel qui est passé de 3 % en octobre à 2,3 % en novembre.

Et l’inflation de base, a également ralenti à 3,8 % contre 4,3 %, le mois précédent, ce qui montre, comme en Belgique, une lente décrue.

Cette lente décrue devrait être confirmée en zone euro, ce matin, avec un taux d’inflation globale attendu à 2,7 % contre 2,9 %, et une inflation sous-jacente à 3,9 % contre 4,2 %.

Pas de quoi inciter la BCE a encore augmenter ses taux évidemment, mais pas de quoi non plus l’inciter à les baisser rapidement.

Et pour revenir sur la Chine

Pour laquelle, l’OCDE a écrit dans ses prévisions, «la croissance économique ne rebondira que modérément pour atteindre 5,2 % en 2023, puis ralentira pour s’établir respectivement à 4,7 % et 4,2 % en 2024 et 2025. La croissance de la consommation restera sans doute atone en raison de l’augmentation de l’épargne de précaution, de l’assombrissement des perspectives de création d’emplois et de l’exacerbation des incertitudes. La correction en cours du secteur immobilier n’est pas terminée, s’accompagnant d’une baisse de l’investissement et d’une poursuite des difficultés financières. L’assouplissement de certaines restrictions visant la demande devrait entraîner une stabilisation des ventes, confortée par la baisse des coûts hypothécaires. Le surendettement de structures d’investissement des collectivités locales freine la livraison de projets d’infrastructure urbains ».

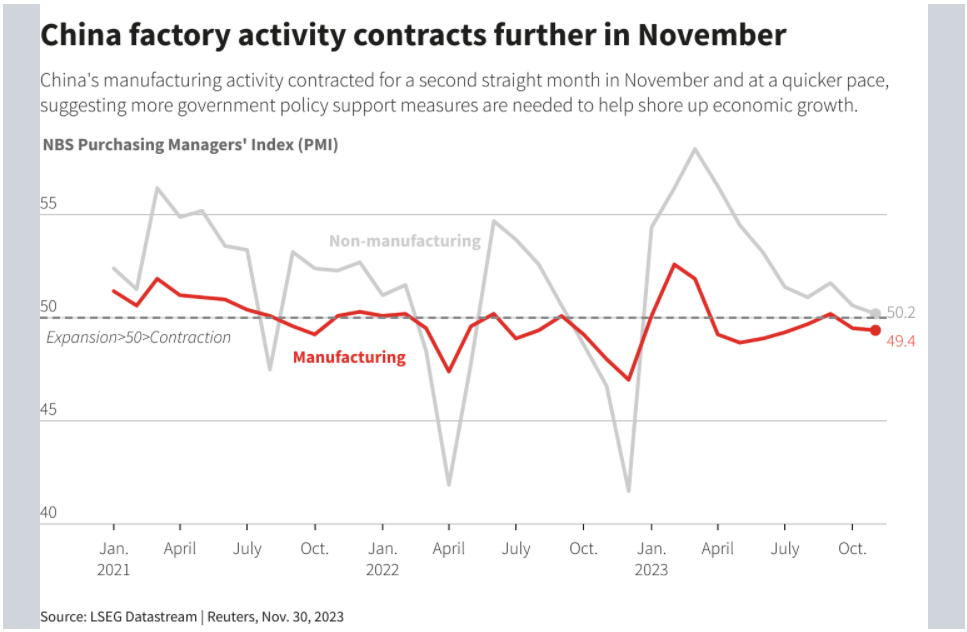

Preuve que la situation demeure fragile, ce matin, l’indice PMI manufacturier officiel a encore reculé à 49,4 en novembre contre 49,5 en octobre, preuve que l’activité ne redémarre pas. Et il ressort que le sous-indice des nouvelles commandes s’est contracté pour le deuxième mois consécutif, et la composante des nouvelles commandes à l’exportation a prolongé son déclin pour le neuvième mois.

Et comme une mauvaise nouvelle ne vient jamais seule, l’indice PMI non manufacturier a aussi reculé à 50,2, contre 50,6.

On le voit, les conditions réunies au mois de novembre sont fragiles et le scénario idéal risque fort de ne pas se reproduire au début de l’année prochaine. Il faut dès lors nuancer ce sentiment d’euphorie.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances