lun. 8 juil. 2024

Le front républicain a mis en échec le RN, mais pour le reste la France semble à première vue ingouvernable tellement les positions sont antagonistes et qu’elle n’a pas l’habitude des coalitions.

Et maintenant ?

Selon les derniers chiffres donnés par le ministère de l’Intérieur, le Nouveau Front Populaire remporte 182 sièges, Ensemble pour la République 168 sièges, le RN et ses alliés « ciottistes » 143 et les Républicains 45 sièges.

Aucune formation n’a la majorité absolue, et les premières déclarations ne sont pas faites pour faciliter les discussions. Entre celui qui veut déjà être calife à la place du calife, un RN qui voudra tout faire pour tout bloquer pour exprimer sa frustration, un Ciotti qui va tout perdre à force de compromission et de trahison, un Attal qui ne veut pas ou plus faire le jeu de Macron, et j’en passe.

Ce scénario d’une assemblée morcelée n’est cependant pas vraiment une surprise, l’impact sur les marchés devrait être limité et ils s’accommoderont d’une France qui va végéter et qui a perdu de son influence.

En route vers la baisse des taux

Les chiffres du marché de l’emploi aux Etats-Unis ont confirmé le ralentissement de l’économie, tout en douceur, et renforcé le scénario d’une baisse des taux de la part de la FED en septembre.

Le marché de l’emploi ralenti modestement avec 206.000 créations d’emploi, plus qu’attendu, et un taux de chômage qui est passé de 4% à 4.1%, ce qui dépasse la prévision de la FED qui tablait sur un taux de 4% fin de cette année.

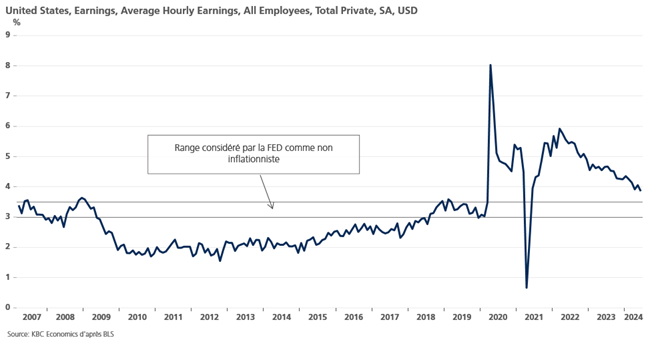

Et donnée très positive pour la FED, le salaire horaire moyen a augmenté de 0.3% d’un mois à l’autre, soit un taux annuel de 3.9%, qui se rapproche doucement du niveau compatible avec l’objectif d’inflation.

Ces chiffres, ainsi que les autres indicateurs, devraient inciter les membres de la FED à ouvrir la discussion sur une baisse des taux en septembre lors de leur Comité des 30 et 31 juillet, surtout qu’un certain nombre d’entre eux avaient indiqué suivre de près l’évolution du marché de l’emploi.

Nouvelle déconvenue

Décidemment, la situation pour l’industrie allemande demeure préoccupante. Après une baisse surprise des commandes, c’est le chiffre de la production industrielle qui a chuté de manière inattendue en mai.

Elle a chuté de 2.5% d’un mois à l’autre alors que les analystes avaient prévu une hausse de 0.2%.

Ces deux chiffres montrent que l’industrie est retombée avant même d’avoir repris un rythme normal de croissance, ce qui met en évidence la fragilité de l’économie allemande.

La seule bonne nouvelle est venue de l’annonce d’un accord, après des mois de discussions, au sein du gouvernement de coalition, sur le budget 2025. Les discussions ont été ardues, car le gouvernement ne peut pas sortir de la règle du frein à l’endettement qui autorise un déficit de 0.35% du PIB maximum.

Mais élément important, cet accord comprend toute une série de mesures pour stimuler l’économie, mesures qui représenteraient environ une croissance supplémentaire de 0.50% l’année prochaine.

Si plusieurs ministères ont dû se serrer la ceinture, le ministère de la défense devrait voir son budget augmenter de façon assez sensible.

Reste maintenant au ministre des Finances, Christian Lindner, de transformer cet accord politique en un projet de budget détaillé qui devra être présenté le 17 juillet. Le Parlement commencera alors à délibérer en septembre et il devra être adopté par les deux chambres du Parlement avant la fin de l’année.

Un contrôle renforcé ?

La Banque centrale chinoise a déclaré, ce matin, qu’elle commencerait à mener des opérations temporaires de rachats d’obligations ou de prise en pension afin de rendre les opérations d’open market plus efficaces et de maintenir l’abondance de liquidités dans le système bancaire.

Ce changement pourrait donner au taux de prise en pension à 7 jours un rôle de taux directeur à l’avenir et devrait permettre à la Banque centrale de gérer les conditions de trésorerie.

Le communiqué souligne que « à partir de maintenant, la Banque populaire de Chine (PBOC) effectuera des opérations de prise ou de mise en pension temporaires en fonction des conditions », les opérations de mise en pension devant lui permettre d’injecter des liquidités dans le système bancaire, tandis que les prises en pension lui permettront d’en retirer.

Il faut dire que la Banque centrale a une faible marge de manœuvre pour baisser ses taux, de peur d’affaiblir sa devise par rapport au dollar, et qu’elle ne veut pas voir les taux obligataires trop se tendre alors qu’elle a un vaste programme d’émissions obligataires pour financer des projets d’infrastructure.

Car pour soutenir l’économie, les autorités chinoises continuent de mener des programmes d’investissement pour soutenir l’offre, ce qui explique la surabondance de la production alors que la demande intérieure peine à redémarrer.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance