lun. 18 sept. 2023

Une certaine tension domine dans les marchés dans l’attente des nombreuses réunions de Banques centrales cette semaine, qui pourraient apporter des éléments neufs.

Réunions des Banques centrales

Avant d’évoquer ces réunions, un mot sur la situation en Chine où les nouvelles étaient un peu plus rassurantes vendredi, sauf sur le front de l’immobilier et deux nouvelles sont encore venues jeter le trouble ce matin.

D’une part, parce que l’action Evergrande a encore chuté de 20% ce matin, après que la police ait arrêté certains membres du personnel de son unité de gestion de patrimoine. Et d’autre part, parce que la société fiduciaire chinoise Zhongrong International Trust Co, exposée aux promoteurs immobiliers chinois, a déclaré au cours du week-end qu’elle n’était pas en mesure d’effectuer les paiements sur certains produits fiduciaires dans les délais impartis.

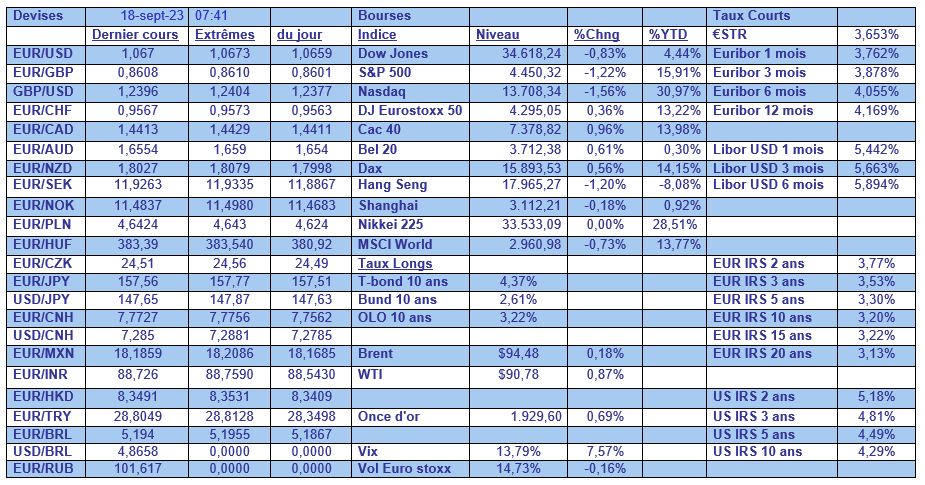

Après la réunion de la BCE (que Bernard évoquait sur Canal Z vendredi), place à une kirielle de réunions des Banques centrales.

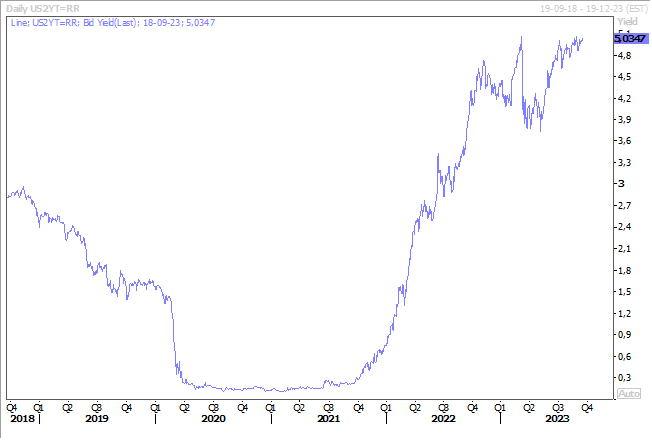

Avec en ligne de mire, la réunion de la FED, mercredi, qui devrait laisser ses taux inchangés, mais dont on attend avec une certaine fébrilité ses nouvelles projections économiques et des taux. Et malgré ce statu quo, les taux aux Etats-Unis restent fermes à l’instar du rendement du Treasury 2 ans. Car rien n’exclut que la FED ne revoie ses projections de taux à la hausse pour 2024.

Le lendemain, la BOE devrait relever ses taux de 0.25% pour les porter à 5.50%, mais la suite est beaucoup plus incertaine compte tenu du ralentissement de l’économie.

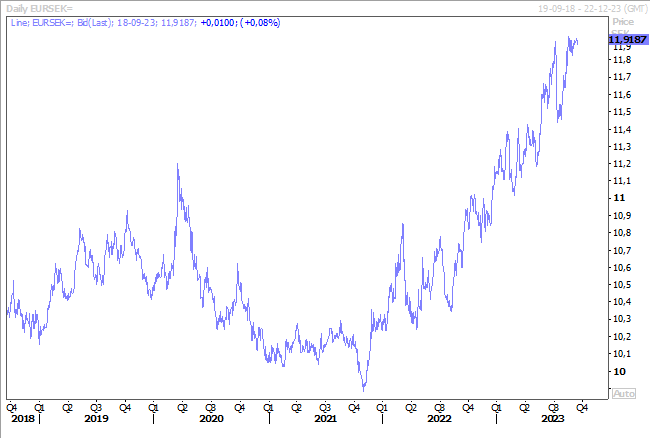

Le même jour, la Banque centrale de Suède devrait aussi augmenter son taux de 0.25% pour le porter à 4%, dans une sorte de course effrénée après l’inflation et après la BCE, avec comme conséquence une devise qui demeure fortement sous pression.

Il y aura aussi des réunions des Banques centrales dans un certain nombre de pays émergents, dont le Brésil avec une baisse de taux attendue.

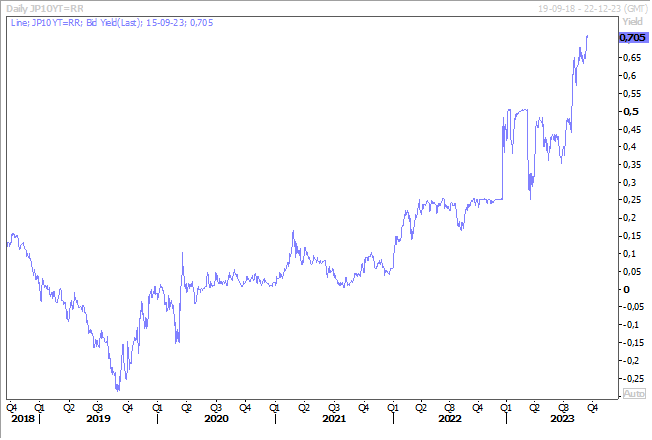

Et pour terminer la semaine, la réunion de la BOJ sera suivie de près après les récents commentaires de son gouverneur, et la remontée des taux à 10 ans après ses propos.

Une page se tourne

Moody’s a relevé de deux crans la note de la Grèce la faisant passer de Ba3 à Ba1 avec des perspectives stables.

Pour justifier cette décision, Moody’s estime que « l’économie grecque, les finances publiques, les institutions et le système bancaire sont témoins de profonds changements structurels qui soutiendront une amélioration matérielle continue des mesures de crédit et de la résistance aux chocs potentiels futurs ».

Et Moody’s se montre positif sur la poursuite des réformes économiques et fiscales et estime que la Grèce devrait continuer à attirer des investissements étrangers compte tenu de ces réformes.

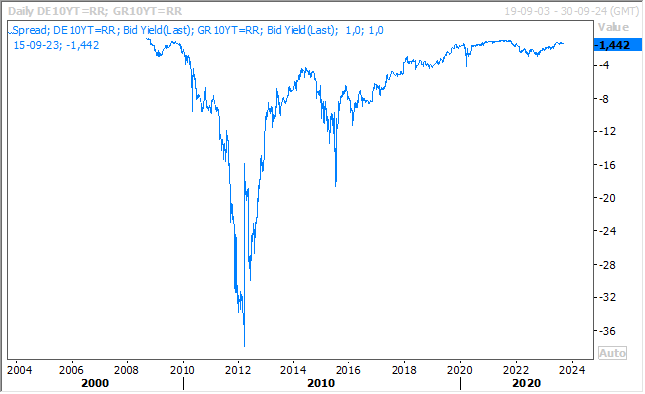

Après la crise de la dette en 2010, la Grèce avait vu son rating abaissé fortement et le spread avec le Bund 10 ans s’enfoncer au pire moment à 36%. C’est vraiment une page qui se tourne avec cette décision de Moody’s.

Appel du FMI

La directrice du FMI, Kristalina Georgieva, a déclaré que le FMI allait demander aux autorités chinoises de modifier leur modèle de croissance en abandonnant les investissements dans les infrastructures et l’immobilier, qui sont alimentés par la dette.

Elle a ainsi déclaré « nous conseillons à la Chine d’utiliser sa marge de manœuvre politique de manière à faire évoluer son modèle de croissance vers davantage de consommation intérieure. En effet, dans l’environnement actuel, la méthode traditionnelle d’infrastructure, qui consiste à injecter davantage d’argent, ne sera pas productive ».

Et de se montrer pessimiste, en ajoutant, « nous prévoyons qu’en l’absence de réformes structurelles, la croissance à moyen terme de la Chine pourrait tomber en dessous de 4 % ». Et qu’il était important pour la Chine de restaurer la confiance des consommateurs dans son secteur immobilier en finançant l’achèvement des appartements que les acheteurs ont déjà payés, plutôt que de renflouer les promoteurs en difficulté.

Le FMI prépare ses prochaines prévisions et le poids de la Chine dans l’économie mondiale est tout sauf négligeable, puisqu’elle représenterait environ un tiers de de la croissance mondiale cette année.

Autre remarque importante de Georgieva, qui a averti qu’il était important de s’assurer que la grande poussée de la Chine sur les véhicules électriques ne se fasse pas à l’aide de subventions d’une manière qui crée une concurrence déloyale.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance