jeu. 9 févr. 2023

Tant que les marchés financiers n’auront pas compris le message des Banques centrales, elles continueront de le répéter, de peur de voir les anticipations d’inflation repartir à la hausse.

La ritournelle

Après Powell, d’autres membres de la FED sont venus rappeler que le processus d’ajustement n’était pas terminé et aussi que les taux resteront inchangés à partir du moment où le taux pivot aura été atteint.

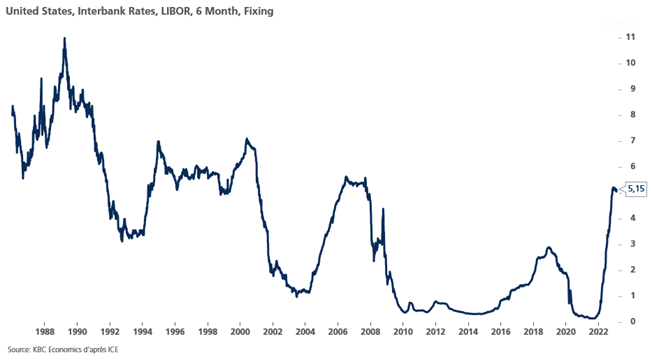

Pour le président de la FED de New York, John Williams, un taux pivot entre 5 % et 5,25 % (niveau du Libor 6 mois actuel) « semble être une vision très raisonnable de ce que nous devrons faire cette année pour réduire les déséquilibres de l’offre et de la demande ».

Lisa Cook, gouverneur de la Fed, a déclaré, « il est approprié d’agir par petites étapes pendant que nous évaluons les effets de notre resserrement cumulatif sur l’économie et l’inflation ».

Le gouverneur de la Réserve fédérale, Christopher Waller, a estimé pour sa part que « la Fed devra maintenir une politique monétaire stricte pendant un certain temps ».

Et dernière remarque, pour 2024, si la FED a manifesté son intention de pouvoir baisser les taux suite au recul de l’inflation, dans les faits cela revient à maintenir les taux réels inchangés comme l’a rappelé Williams « si vous pensez à 2024, avec une inflation en baisse, si nous ne baissons pas les taux d’intérêt, à un moment donné, le taux d’intérêt réel, le taux d’intérêt ajusté à l’inflation, continuera d'augmenter. Abaisser les taux lorsque l’inflation se calme revient en fin de compte à maintenir la politique monétaire au même niveau de restriction économique ».

Même ritournelle

Alors que le taux d’inflation en Allemagne est attendu en hausse à 10 % en janvier contre 9,6 % en décembre, certains membres de la BCE continuent d’indiquer qu’au-delà du mois de mars la BCE frappera encore.

C’est le cas de Klaas Knot, gouverneur de la Banque centrale des Pays-Bas, « si les pressions inflationnistes sous-jacentes ne diminuent pas de manière significative, le maintien du rythme actuel des hausses en mai pourrait bien rester justifié. Une fois que nous verrons un tournant clair et décisif dans la dynamique d’inflation sous-jacente, je (…) m’attends à ce que nous passions à des étapes plus petites ».

Ce qui signifierait concrètement que la BCE augmenterait encore ses taux de 0,50 % en mars et en mai avant de ralentir le rythme.

Effort de transparence

La BoE n’avait jusqu’à présent jamais publié de minutes de ses réunions du comité monétaire, et c’est chose faite maintenant depuis la dernière réunion, à un moment où les messages distillés par les Banques centrales sont essentiels, comme je viens encore de le souligner ci-dessus.

Pour justifier la dernière hausse de taux de 0,25 % en janvier, ces minutes montrent que la BoE s’inquiétait des tensions sur le marché du travail. On peut lire en effet, « les données relatives au marché du travail et à l’activité économique ont suggéré qu’il y avait une demande excédentaire plus importante dans l’économie au quatrième trimestre de 2022 que ce qui avait été prévu précédemment ».

Il ressort aussi de ces minutes que lors de la réunion du mois de mars, la Banque centrale devrait laisser ses taux inchangés pour évaluer l’impact des resserrements successifs menés depuis 11 mois.

Révision à la hausse

La reprise de l’activité en Chine est au centre de toutes les attentions, et nous voyons plutôt des révisions à la hausse des prévisions de croissance.

Ainsi, l’agence de notation Fitch a révisé ses prévisions pour 2023 à 5,0 %, contre 4,1 % précédemment, car la consommation et l’activité en général se redressent plus rapidement qu’initialement prévu après la fin du régime zéro-Covid.

Fitch a déclaré que la reprise sera principalement tirée par la consommation, notant que de nombreux indicateurs à haute fréquence ont récemment rebondi, bien qu’ils restent encore inférieurs à ceux d’avant la pandémie.

Si Fitch a révisé à la hausse la croissance, cette révision reste cependant modeste car la faiblesse du marché immobilier devrait persister en 2023 et aussi parce que la demande à l’exportation restera faible, compte tenu du ralentissement économique aux États-Unis et en Europe.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance