ven. 3 nov. 2023

Pour que l’euphorie sur les marchés boursiers perdure, il faudra que les chiffres du chômage aux Etats-Unis soient corrects, sans être trop bons, mais sans être trop mauvais non plus.

Chiffres du chômage

L’euphorie des bourses est clairement liée au reflux des taux obligataires, soulagés de voir la FED, et les autres Banques centrales, mettre le frein dans le processus de hausse des taux. L’euphorie dit bien ce que cela veut dire et n’est jamais bonne, et tient aussi à des anticipations de baisse de taux bien trop prématurées.

Concernant les chiffres du chômage, ils devraient être impactés par les grèves dans le secteur automobile, ce qui incite évidemment à une grande prudence dans l’interprétation.

Selon les anticipations, les créations d’emploi devraient être de 180.000 contre 336.000 en septembre, le taux de chômage est attendu stable à 3.8%. Et élément très important pour la FED, le salaire horaire moyen devrait augmenter de 0.3 %, soit un taux annuel de 4.0 %, le plus faible depuis juin 2021, contre 4.2 % en septembre.

Mais ce dernier ne tient pas encore compte de la hausse salariale obtenue dans le secteur automobile et dans d’autres secteurs comme les travailleurs d’UPS, ce qui incite à une très grande prudence et explique pourquoi la FED va analyser en détail ces indicateurs jusqu’à sa réunion de décembre.

Statu quo

S’il y a une chose à retenir de la réunion de la BoE, qui a laissé ses taux inchangés, c’est cette phrase de son gouverneur, Andrew Bailey, « permettez-moi d’être clair : il n’y a absolument aucune place pour l’autosatisfaction. L’inflation est encore trop élevée. Nous maintiendrons les taux d’intérêt à un niveau suffisamment élevé pendant suffisamment longtemps pour nous assurer que nous ramenons l’inflation à l’objectif de 2 % ».

Quant à la question de savoir ce que veut dire suffisamment longtemps, il faut reprendre une autre de ses phrases, « mais nous ne devrions pas maintenir une politique monétaire restrictive pendant trop longtemps ».

Serions-nous arrivé sur un plateau ? C’est en tout cas le sentiment que cela donne en lisant le compte rendu de la réunion de la BoE, « les attentes du marché concernant l’évolution des taux directeurs suggèrent que les taux d’intérêt ont atteint ou sont proches de leurs sommets au Royaume-Uni, aux États-Unis et dans la zone euro. Les responsables de la politique monétaire dans chaque juridiction ont décrit l’orientation de la politique monétaire comme étant restrictive, les investisseurs s’alignant sur l’idée que les taux resteront élevés au moins jusqu’au milieu de l’année prochaine ».

Et le fait que les rendements obligataires aient augmenté de façon significative ces derniers temps est interprété par la BoE, pas uniquement par elle d’ailleurs, comme le fait qu’ « en partie, cela reflétait probablement les attentes du marché selon lesquelles les taux d’intérêt mondiaux resteraient plus longtemps élevés au cours du cycle actuel ».

Isabel Schnabel, membre du Conseil de la BCE, ne dit pas autre chose, « avec notre politique monétaire actuelle, nous nous attendons à ce que l’inflation revienne à notre objectif d’ici 2025. Toutefois, le processus de désinflation au cours de la dernière ligne droite sera plus incertain, plus lent et plus difficile. Cela signifie également que nous ne pouvons pas fermer la porte à de nouvelles hausses de taux ».

Et de rajouter « il n’a fallu qu’un an pour que l’inflation tombe de 10.6 % à 2.9 %, mais il faudra environ deux fois plus de temps pour qu’elle atteigne 2 % » et d’attirer l’attention sur l’impact des prix de l’énergie. Car « l’effet de base » va s’estomper et pourrait même s’inverser compte tenu de la forte augmentation des coûts de l’énergie depuis le mois de juin. Ce qui fait craindre à Schnabel que « si les prix de l’énergie augmentent au cours des prochains mois conformément à leur moyenne historique, l’énergie devrait ajouter près de 1,9 point de pourcentage à l’inflation globale de la zone euro d’ici juillet 2024 ».

A cela il faut ajouter, toujours selon Schnabel, que vu le poids du secteur des services dans l’économie « la transmission de la politique monétaire pourrait donc être plus faible ou moins directe que par le passé, ce qui pourrait prolonger le processus de désinflation ».

Et pour couronner le tout, « nos indicateurs, en particulier ceux qui suivent les accords salariaux récemment signés, indiquent la poursuite d’une forte croissance des salaires à un moment où l’inflation est déjà en baisse ».

On le voit le plateau risque d’être long et les prochaines réunions des Banques centrales bien ennuyeuses.

Mais …

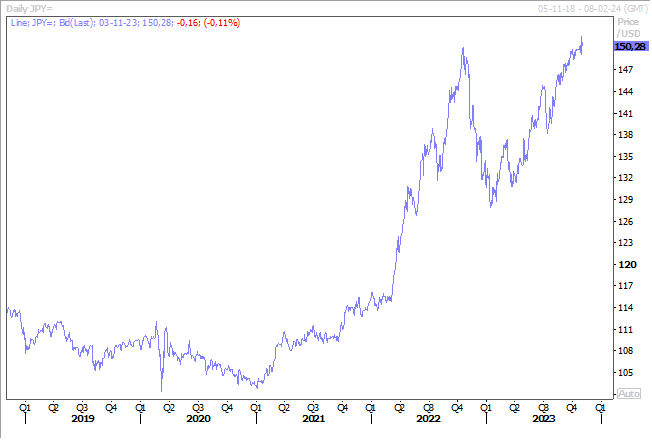

Heureusement, il y aura encore la BOJ pour nous divertir. Mais avec un yen qui demeure fortement sous pression, toujours au-delà des 150 par rapport au dollar, elle ne peut pas se permettre de jouer avec le feu.

Le gouverneur Ueda est bien décidé à sortir de la politique ultra accommodante, mais il entend le faire à son rythme sans provoquer de trop fortes hausses des taux longs.

Il lui faudra dès lors jongler avec le fait de vouloir garder les taux inchangés jusqu’au printemps, tout en donnant des gages d’un changement sans provoquer une plus forte baisse encore du yen.

Statu quo mais …

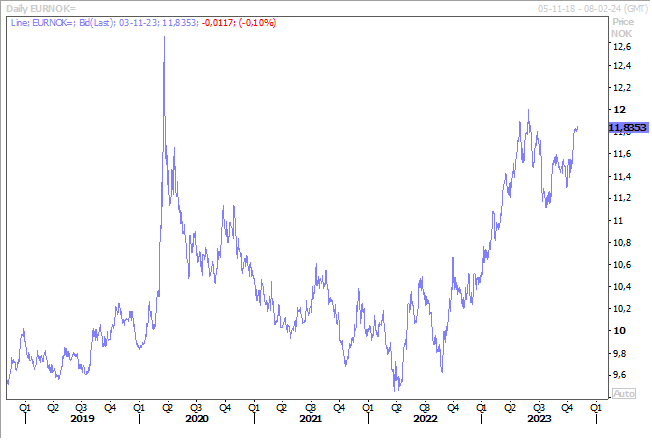

La Banque centrale norvégienne a maintenu son taux d’intérêt de référence inchangé à 4.25%, mais a déclaré qu’elle augmenterait probablement le coût de l’emprunt le mois prochain, à moins que l’inflation ne continue de baisser.

Cette perspective d’une hausse possible en décembre n’a pas renforcé la couronne, qui demeure très faible par rapport à l’euro.

Reste à voir si l’inflation va continuer de reculer aussi vite que ces derniers mois, l’inflation globale s’est établie à 3.3 % en septembre, contre 4.8 % en août, et l’inflation, qui exclut les coûts de l’énergie et les modifications de la fiscalité, s’est établie à 5.7 % en septembre, en baisse pour un troisième mois consécutif depuis le record de 7.0 % en juin.

Pas de recul par contre

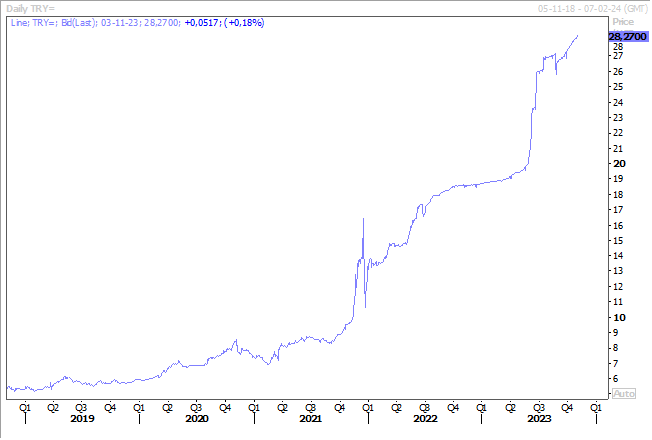

De l’inflation en Turquie, qui est attendue, ce matin, à 62.12% contre 61.53%. Et cela ne surprendra pas la Banque centrale qui a relevé, hier, ses prévisions d’inflation à 65% contre 58% pour cette année et à 36% contre 33% pour l’année prochaine.

En cause, en partie, une livre qui continue de s’effriter inexorablement par rapport au dollar, ce qui est une source d’inflation, malgré le changement de politique monétaire qui est redevenue orthodoxe. Mais comme l’a déclaré la gouverneur, Hafize Gaye Erkan, « la maîtrise d’une inflation élevée et volatile sera un processus long et difficile. Nous continuerons à utiliser tous les outils disponibles de manière déterminée pour assurer la désinflation ».

Et de prévenir que la désinflation commencerait après avoir atteint un pic d’environ 70-75 % en mai et que le resserrement monétaire se poursuivrait jusqu’à ce qu’il y ait une amélioration visible de l’inflation.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances