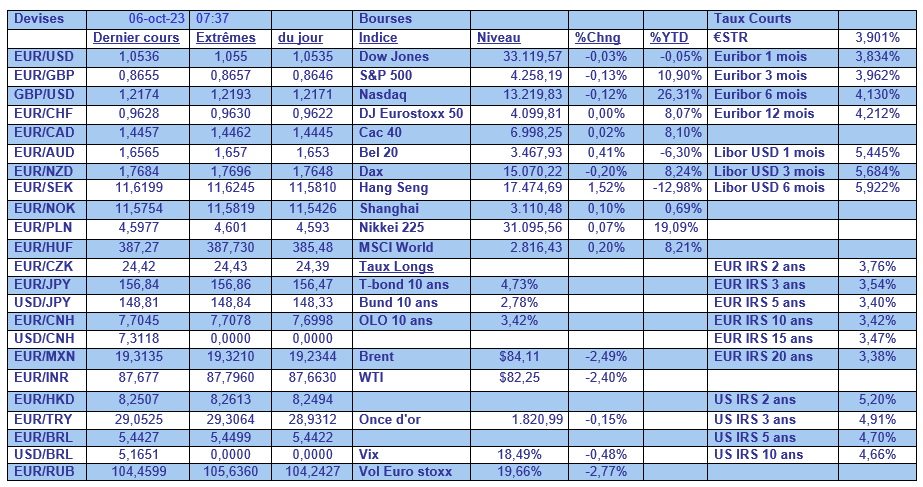

ven. 6 oct. 2023

Les marchés espèrent un chiffre des créations d’emploi aux Etats-Unis pas trop élevé, sinon cela enclencherait une nouvelle vague de ventes des obligations et de hausse des taux.

Solide mais sans plus

Il ne faudrait pas non plus un chiffre en net recul, car cela pourrait être interprété comme un risque alors de stagflation, à savoir une combinaison d’inflation et de ralentissement économique.

Nous n’en sommes pas là, avec un taux de chômage attendu à 3.7% et 170.000 créations d’emploi, l’économie américaine se dirige vers un atterrissage en douceur.

Même le FMI le dit. Même si c’est au sujet de l’économie mondiale. N’empêche, par rapport à ses prévisions de décembre 2022, le message est plus rassurant. Sa présidente a en effet déclaré « l’économie mondiale a fait preuve d’une résilience remarquable et le premier semestre 2023 a apporté quelques bonnes nouvelles, en grande partie grâce à une demande de services plus forte que prévu et à des progrès tangibles dans la lutte contre l’inflation. Cela augmente les chances d’un atterrissage en douceur de l’économie mondiale. Mais nous ne devons pas baisser la garde ».

Et elle a aussi rajouté de l’eau au moulin des Banques centrales en déclarant, « pour gagner la lutte contre l’inflation, il faut que les taux d’intérêt restent élevés plus longtemps. Il est primordial d’éviter un assouplissement prématuré de la politique, étant donné le risque d’une résurgence de l’inflation ».

Mais revenons aux Etats-Unis, où la récente hausse des taux longs s’intègre parfaitement dans un scénario d’une maîtrise de l’inflation. Et c’est clairement ce qui est ressorti des propos de certains membres de la FED.

Pour Mary Daly, présidente de la Fed de San Francisco, « si le marché du travail continue de se refroidir et que l’inflation se rapproche de notre objectif, nous pourrons maintenir les taux d’intérêt et laisser les effets de la politique monétaire se poursuivre ».

Et de rajouter « la nécessité pour nous de prendre de nouvelles mesures est moindre parce que les marchés financiers vont déjà dans cette direction et qu’ils ont fait le travail. Nous n’avons pas besoin d’en faire plus », en parlant de la hausse des taux longs.

Car « l’augmentation des coûts d’emprunt à long terme décourage l’embauche et l’investissement et ralentit l’économie, ce qui atténue les pressions inflationnistes. La hausse des rendements obligataires américains, bien que brutale, n’a pas été désordonnée, jusqu’à présent, tout va bien ».

Et le président de la Fed de Chicago, Austan Goolsbee, d’enfoncer le clou, « il est clair que la hausse des taux longs correspond à ce que l’on peut attendre ».

Et de se montrer en plus optimiste, « sur le plan réel, j’ai l’impression que rien ne s’est produit jusqu’à présent qui soit une preuve convaincante que nous sommes sortis de la voie royale où l’inflation se rapproche de l’objectif de 2 % de la FED sans récession ».

Mais attention, rien n’est encore gagné, et Daly a ajouté « si la décélération de la croissance et de l’inflation s’arrête, si l’activité commence à réaccélérer ou si les conditions financières annulent une partie de ce resserrement et s’assouplissent trop, nous pourrons réagir à ces données et augmenter encore les taux jusqu’à ce que nous soyons convaincus que la politique monétaire est suffisamment restrictive pour achever le travail ».

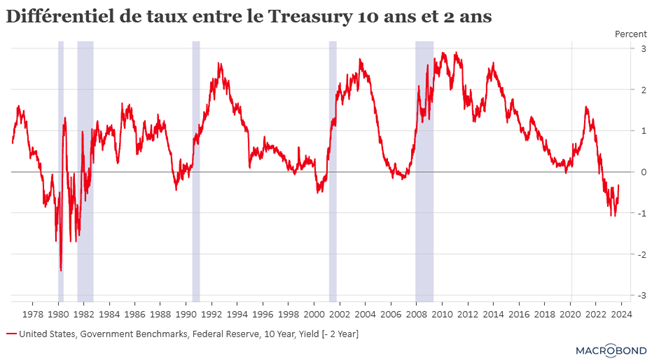

Il est intéressant d’observer qu’avec la remontée des taux longs, le différentiel entre le taux du Treasury 2 ans et celui à 10 ans, qui était fortement négatif, et interprété comme un indicateur de récession, a tendance à se réduire et revenir vers 0%. Ce qui est un signal que le marché commence à croire à un atterrissage en douceur.

Par contre en Allemagne

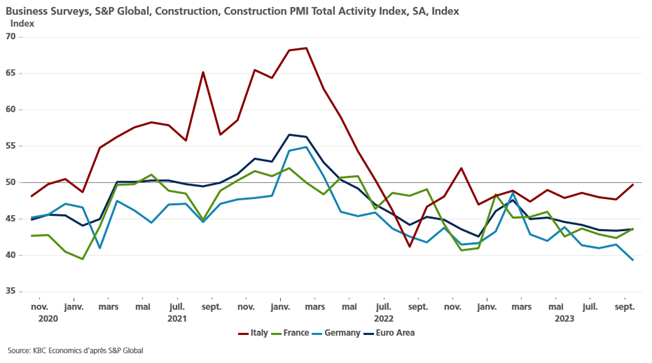

Les mauvaises nouvelles s’accumulent. Alors que l’indice PMI de la construction en zone euro montre une certaine stabilisation et se redresse en France, il continue de reculer très nettement en Allemagne.

Tout aussi interpellant, les exportations allemandes ont baissé plus que prévu en août, de 1.2% par rapport à juillet qui avait déjà affiché une baisse de 1.9%. Le moteur de l’exportation a de sérieux ratés et rien ne semble indiquer une amélioration de la situation.

Et heureusement que ces exportations ont encore augmenté vers la Chine de 1.2%, sinon le tableau aurait été encore plus sombre. Mais le recul a surtout été marqué vers la zone euro de 2.6%, et les Etats-Unis de 1.3%.

Pour couronner le tout, les importations ont également baissé de manière inattendue de 0.4 % en août, preuve que la demande intérieure ne va pas prendre le relais de la croissance.

Ce qui n’a cependant pas empêché le président de la Bundesbank, Joachim Nagel, d’estimer que si l’inflation a commencé de baisser, « la bête avide n’a pas encore été vaincue. Ce qui est inquiétant, c’est la persistance d’un taux de base très élevé ».

Et dès lors, « la BCE doit maintenir une position restrictive jusqu’à ce que nous puissions garantir que l’inflation revienne à notre objectif à moyen terme de 2 % ».

La question de l’endettement

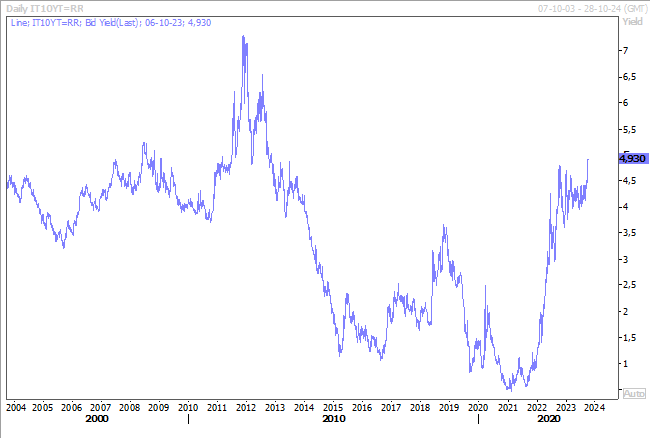

La hausse des taux est évidemment un énorme risque pour les pays endettés, comme la Belgique, mais également l’Italie, qui a vu son taux à 10 ans s’approcher des 5%, un niveau qui n’avait plus été vu depuis septembre 2012.

Et ce risque est encore plus élevé pour d’autres pays, comme l’Egypte, qui a vu son rating abaissé, hier, par Moody’s en le faisant passer de “B3” à “Caa1”, en raison de l’aggravation de l’endettement du pays.

Il faut dire que l’Égypte est confrontée à une crise économique avec une inflation record, une pénurie chronique de devises étrangères, et une frénésie d’emprunts au cours des huit dernières années.

Moody’s se montre cependant confiant, car il a donné une note stable parce que l’Egypte a négocié un accord de 3 milliards de dollars avec le FMI. Mais le risque est cependant grand d’une dégradation de la situation avec en ligne de mire les élections en décembre, dans un contexte marqué par la dévaluation de la devise et une extrême dépendance aux importations de blé.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances