mar. 3 mars 2026

Les marchés boursiers européens et asiatiques ont largement plus soufferts que leurs homologues américains, les économies étant nettement plus dépendantes de l’évolution du prix du baril et du gaz et dans leur approvisionnement.

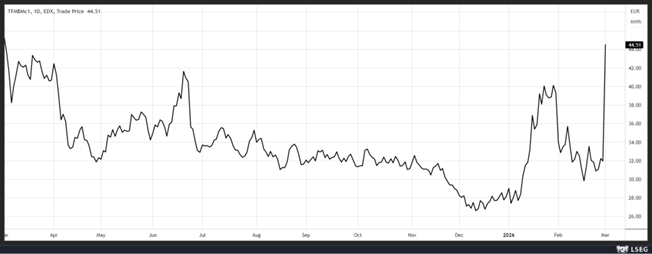

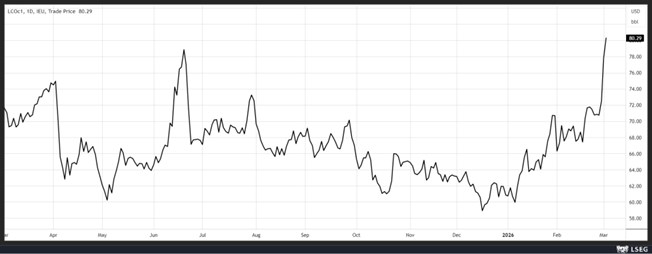

Hausse des prix énergétiques

Même si la hausse est restée limitée, elle est quand même significative que cela soit pour le pétrole ou le gaz.

Pour les deux, cette hausse est la conséquence de facto de la fermeture du détroit d’Ormuz de peur d’attaques par les forces iraniennes.

Pour le gaz en plus, la hausse du prix du gaz a été accentuée par l’annonce par le Qatar de l’interruption de sa production de gaz naturel liquéfié de façon préventive. Et l’Europe est particulièrement vulnérable à une hausse du prix du gaz comme je le soulignais dans un article sur le site du Trends hier.

Même constat pour le pétrole, avec l’Arabie saoudite qui a fermé sa plus grande raffinerie de pétrole à la suite d’une attaque de drones, et aussi de façon préventive.

Le grand risque avec cette hausse des prix de l’énergie est celui d’une stagflation, à savoir une hausse de l’inflation et une baisse de la croissance, si la guerre s’enlise.

Les Banques centrales et les marchés ont encore en tête la hausse de l’inflation provoquée au moment de la sortie de la pandémie, accentuée par la guerre en Ukraine, hausse qui ne devait être que temporaire.

Le temporaire a duré bien plus longtemps que prévu, avec une inflation qui est devenue plus prégnante. Dès lors, les marchés ont le sentiment que cette fois-ci les Banques centrales ne vont plus se laisser avoir et qu’elles seront prêtes à remonter les taux en cas de trop forte hausse de l’inflation.

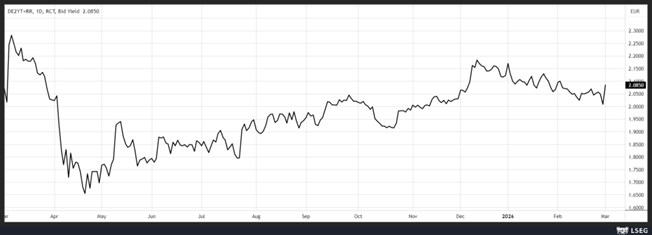

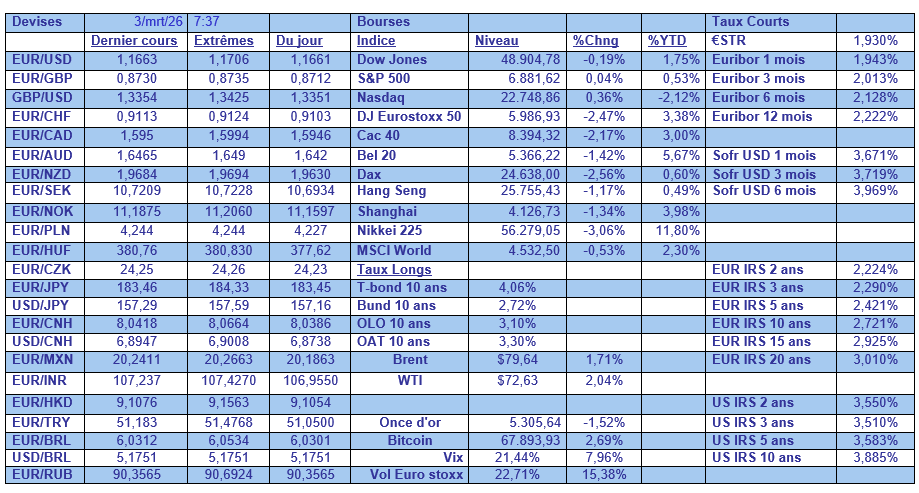

Cela explique pourquoi les rendements obligataires, qui auraient dû baisser suite à la chute des marchés boursiers, sont orientés à la hausse, comme illustré par celui du Bund 2 ans.

Car en plus de la hausse des prix de l’énergie, si la guerre perdure cela entraînera des conséquences sur les chaînes d’approvisionnement et dès lors une hausse généralisée des coûts des intrants.

Et d’ailleurs

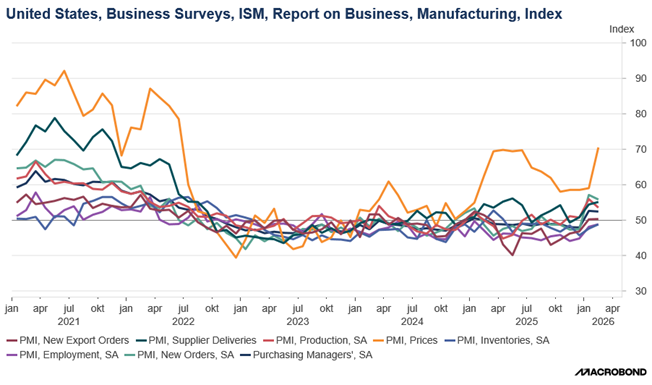

Après la hausse des prix à la production, l’indice ISM manufacturier aux États-Unis a montré que le sous-indice des prix payés par les usines pour les intrants a atteint son niveau le plus élevé en près de trois ans et demi, en raison des droits de douane sur les importations.

Globalement, l’indice ISM manufacturier est resté stable, en territoire positif, en grande partie grâce à l’adoption accélérée de l’intelligence artificielle et à la construction de centres de données.

Comme pour le sous-indice des prix, le sous-indice des livraisons des fournisseurs a augmenté à 55,1 contre 54,4 le mois précédent, un indice supérieur à 50 indiquant un ralentissement des livraisons.

La combinaison des droits de douane et de l’allongement des délais de livraison explique pourquoi ce sous-indice des prix est passé de 59 en janvier à 70,5 en février.

Inflation en zone euro

Nous aurons, ce matin, la publication des chiffres d’inflation en zone euro, mais qui seront sans surprise, avec un taux d’inflation sous-jacente attendue à 2,2 % comme le mois passé.

Mais évidemment la donne pourrait vite changer comme l’a souligné Philip Lane, économiste en chef de la BCE, dans une interview pour le Financial Times.

« D’un point de vue directionnel, une hausse des prix de l’énergie exerce une pression à la hausse sur l’inflation, en particulier à court terme, et un tel conflit serait négatif pour l’activité économique. L’ampleur de l’impact et les implications pour l’inflation à moyen terme dépendent de l’étendue et de la durée du conflit ».

Philip Lane a souligné que le risque d’une hausse substantielle de l’inflation serait élevé si le conflit s’enlisait en faisant référence à une analyse publiée par la BCE,, en décembre qui indiquait qu’une hausse permanente des prix du pétrole, de l’ampleur de celle que nous venons de connaître, pourrait augmenter l’inflation de 0,5 point de pourcentage et réduire la croissance de 0,1 point de pourcentage.

Vu le niveau actuel de l’inflation, ce scénario ne devrait pas inciter la BCE à resserrer les taux, mais une hausse plus importante et sur une longue période pourrait changer la donne.

Inquiétudes au Japon

La baisse du yen n’est, cette fois-ci, pas perçue comme positive par le Nikkei qui affiche une chute de plus de 3 % ce matin.

Baisse du yen, au contrario de la tendance qui veut que ce dernier serve de valeur refuge, à cause de la hausse du prix du baril qui vient toucher de plein fouet l’économie.

La ministre des finances, Satsuki Katayama, en soulignant qu’elle était en contact étroit avec ses homologues étrangers, a rappelé que « nous surveillons de près la situation du marché avec un niveau de vigilance extrêmement élevé. Nous prendrons toutes les mesures nécessaires tout en maintenant une coordination étroite et souple avec les autorités étrangères ».

Baisse du yen, hausse de l’inflation importée, risque sur la croissance, la position de la BOJ risque d’encore un peu plus se compliquer si le conflit perdure.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances