lun. 8 sept. 2025

Démissions au pluriel au menu, car après celle du Premier ministre japonais ce week-end, il ne fait aucun doute quant à celle de Bayrou ce soir, avec les mêmes questions de savoir qui seront leurs remplaçants et pour quelle politique.

Fait acquis

Que cela soit en France ou au Japon, les dés sont déjà jetés depuis un moment, ce qui signifie que la réaction des marchés a déjà eu lieu avant aujourd’hui. Cela sera simplement « dont acte » sans plus dans l’attente de la suite.

Sérieux ralentissement

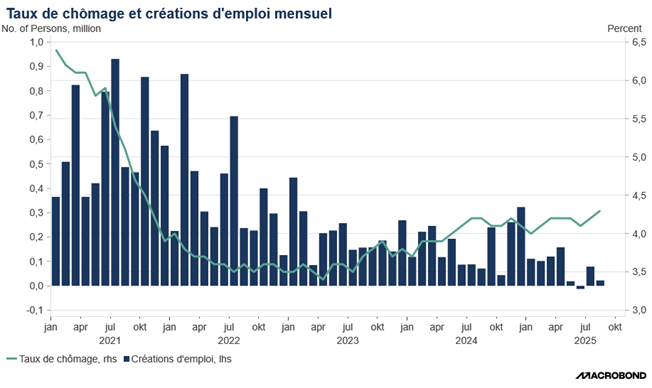

La baisse des taux courts aux États-Unis n’a pas porté les indices boursiers après la publication des chiffres sur le marché de l’emploi, car ils ont soulevé pas mal d’inquiétude.

Car la croissance de l’emploi s’est fortement ralentie en août et le taux de chômage a atteint son plus haut niveau en quatre ans, à 4,3 %.

Selon le Bureau des statistiques du travail, les créations nombre d’emplois ont été de 22 000 contre 79 000 en juillet. Et la révision du chiffre du mois de juin a eu comme conséquence qu’au lieu de 14 000 créations d’emploi, l’économie américaine a détruit 13 000 emplois, la première baisse depuis décembre 2020.

Et c’est toujours le secteur de la santé qui continue de porter ces créations d’emploi avec 31 000 postes créés en août.

Concernant les salaires, les salaires horaires moyens ont augmenté de 0,3 %, soit un taux annuel à 3,7 % contre 3,9 % en juillet.

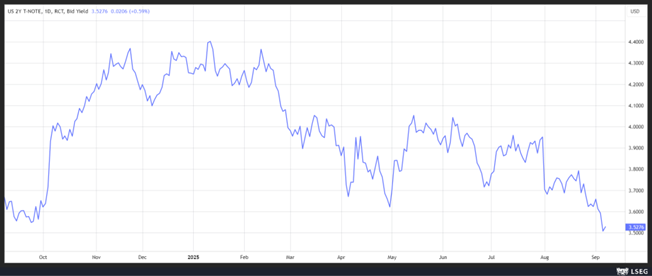

Le ralentissement est sévère et le rendement du Treasury 2 ans a sensiblement reculé dans la perspective de voir la FED baisser au moins deux fois ses taux avant la fin de l’année.

Une baisse des taux de 0,50 % lors de sa réunion de la semaine prochaine semble peu probable alors que l’inflation sous-jacente devrait rester à 3,1 % ce jeudi, un niveau bien éloigné de l’objectif de la FED.

Commerce

J’évoquais vendredi les changements qu’avaient connu le commerce maritime sur la première partie de l’année, avec des flux qui avaient pris de nouvelles directions.

Les chiffres sur les exportations chinoises, publiés ce matin, sont venus confirmer ces tendances.

Ces dernières montrent un sérieux ralentissement du commerce international avec une hausse en taux annuel de 4,4 % en août contre un taux de 7,2 % en juillet.

Autre donnée interpellante, les importations n’ont augmenté que de 1,3 %, après une croissance de 4,1 % le mois précédent.

Sans surprise, les exportations vers les États-Unis ont chuté de 33,12 % en août, tandis que celles vers les pays d’Asie du Sud-Est ont augmenté de 22,5 % au cours de la même période.

Les autorités vont devoir prendre des mesures pour soutenir la demande intérieure, mais elles attendent l’issue des discussions sur les tarifs douaniers, qui sont toujours en cours, sans cependant de véritables avancées.

Ralentissement

Ralentissement aux États-Unis avec un scénario de stagflation qui se met en place, ralentissement en Chine à cause d’une baisse des exportations, et ralentissement en Allemagne également.

En tout cas après un premier semestre morose, la suite ne s’annonce pas sous les meilleurs auspices, avec des commandes industrielles qui ont chuté de 2,9 % en juillet à cause d’une baisse des commandes d’avions, de navires et de trains.

La ministre de l’économie, Katherina Reiche, s’est inquiétée de cette chute en déclarant « nous n’avons pas besoin d’autres signaux d’alarme pour reconnaître que nous devons agir de manière décisive maintenant et aligner toutes nos politiques de manière cohérente sur la compétitivité ».

Les nouvelles commandes de gros matériel de transport (avions, navires, trains et véhicules militaires) ont chuté de 38,6 % par rapport au mois précédent. Mais elles ne sont pas les seules, les nouvelles commandes d’équipements électriques affichent un recul de 16,8 %.

Et ce recul des commandes concerne aussi bien les commandes étrangères qui ont chuté de 3,1 %, que celles de l’intérieur qui ont reculé de 2,5 %.

Malgré une baisse de la demande

L’OPEP+ va encore augmenter sa production en octobre, mais dans une proportion moindre que les mois précédents compte tenu d’une demande qui devrait s’affaiblir.

L’OPEP+ a décidé d’augmenter sa production de 137 000 barils par jour à partir d’octobre, ce qui est nettement inférieur aux augmentations mensuelles d’environ 555 000 barils par jour pour septembre et août et de 411 000 barils par jour en juillet et juin.

Cette décision est toujours motivée par la volonté, en particulier de l’Arabie Saoudite, de prendre des parts de marché, et le fait que les prix ne se soient pas effondrés suite aux sanctions à l’encontre de l’Iran et de la Russie, incite l’OPEP+ à continuer d’augmenter sa production.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances