ven. 7 nov. 2025

Croire que la déflation en Chine est un problème interne est clairement méconnaître son impact sur les exportations chinoises à destination de l’Europe. Ces dernières ont très nettement augmenté depuis la mise en place des nouveaux tarifs douaniers par l’administration américaine.

L’Europe ne peut pas fermer ses frontières, mais elle doit protéger ses industries si elle ne veut pas voir ces dernières être englouties par un flot ingérable de produits chinois avec des prix qui écrasent toute concurrence.

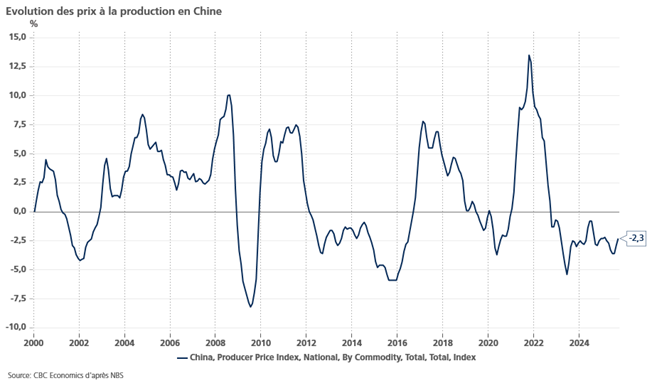

Déflation en Chine

Même si, en Chine, le terme est tabou, l’économie chinoise est confrontée à une déflation, à savoir des prix de production négatifs depuis trois ans. Ce n’est certes pas la première fois que le pays connaît une situation de ce type, mais rarement sur une aussi longue période, ce qui explique que les autorités sont particulièrement inquiètes.

À un point tel que le président chinois Xi Jinping a appelé à freiner cette compétition « désordonnée » qui pèse sur l’économie. Un chiffre permet de prendre la pleine mesure de la situation, alors que les ventes de véhicules électriques ont été multipliées par dix depuis 2020 en Chine, la rentabilité des constructeurs a chuté.

En cause, une surabondance de l’offre et une demande intérieure atone à cause du moral des ménages en berne, conséquence de la crise immobilière qui frappe l’épargne des ménages et les incite à limiter leur consommation.

Un double effet

Faute de trouver des débouchés sur le marché intérieur, les entreprises chinoises accentuent leurs exportations. Et l’Europe se trouve doublement sous pression, avec l’instauration des nouveaux droits de douane américains qui obligent les entreprises chinoises à trouver de nouveaux débouchés.

Même si, jusqu’à présent, l’Europe n’observe pas une modification substantielle des flux commerciaux, certaines marchandises sont importées en plus grande quantité dans l’Union depuis le mois d’avril 2025.

C’est ce qui ressort des chiffres publiés par le biais d’un nouvel outil de surveillance des importations pour aider l’UE à prévenir les détournements commerciaux préjudiciables et mis en place par la Commission européenne en juin dernier.

On pense évidemment d’abord au secteur automobile avec en particulier les véhicules hybrides rechargeables qui, à la différence des véhicules électriques chinois, ne font pas encore l’objet de droits de douane, et dont les volumes d’importation ont augmenté de 104 % avec une baisse des prix de 15 % en comparaison annuelle pour la période de janvier à août.

Dans le tableau publié le 18 octobre dernier, en sachant qu’il ne reprend que les produits dont la valeur d’importation hebdomadaire moyenne est d’au moins 200 000 EUR, j’ai pointé quelques produits (sur une liste de 106 lignes) pour donner des exemples de la variation des volumes et des prix de janvier à août par rapport à la même période en 2024 :

| Produits concernés | Code NACE | Variation % en volume | Variation % des prix |

| Fours pour la cuisson de produits céramiques | CK – Fabrication de machines et d’équipements | 1000% | – 92% |

| Robots industriels | CK – Fabrication de machines et d’équipements | 852% | -26% |

| Fil textile synthétique | CB – Fabrication de textiles, d’habillement, de cuir et de produits connexes | 215% | -52% |

Malgré les propos rassurants de la Commission, il ressort quand même de ce tableau que les importations en provenance de Chine semblent être les plus problématiques dans un bon nombre de secteurs : textiles et cuir, bois et papier, chimie et produits chimiques, métaux, équipements et machines, équipements de transport.

Réactions de l’Europe

L’Europe ne peut pas fermer ses frontières, ni imposer des droits de douane sur tous les produits chinois importés.

Mais elle doit défendre son tissu industriel et éviter de voir ce dernier disparaître face à une concurrence jugée, à juste titre, comme déloyale.

D’autant plus que les autorités chinoises ont clairement l’intention de continuer à soutenir l’industrie, en particulier dans les nouvelles technologies, comme l’a encore souligné Xi Jinping, mi-octobre, en appelant la nation à s’assurer une « position stratégique de premier plan » dans la course mondiale aux technologies.

Si l’Europe a déjà pris des mesures sur l’acier en imposant des droits de douane de 50 % pour protéger son secteur sidérurgique, elle va devoir, non seulement, investir massivement dans les industries tournées vers les nouvelles technologies, mais aussi se protéger en cas d’importations trop invasives des produits chinois dans les secteurs stratégiques.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances