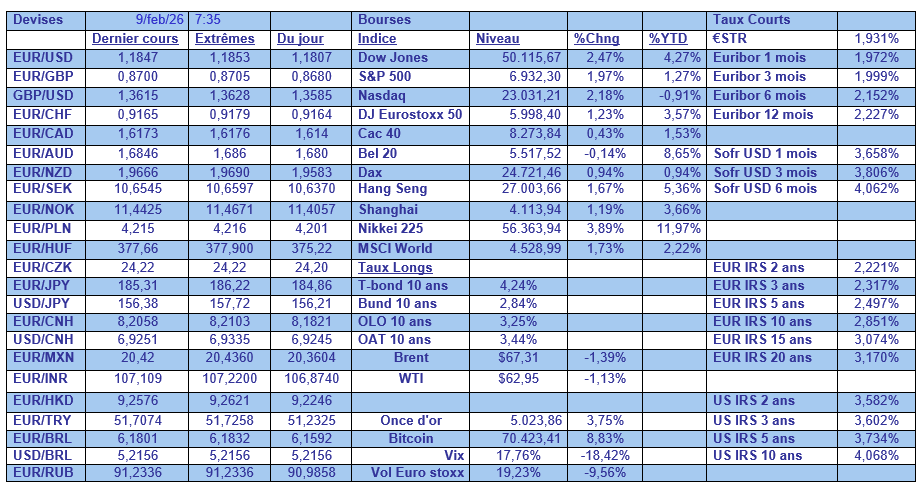

lun. 9 févr. 2026

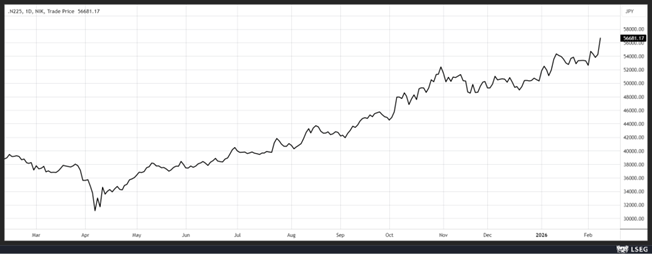

La victoire éclatante de Sanae Takaichi, qui a vu son parti, le PLD, remporter la majorité en raflant 316 sièges sur 465 sièges, lui permettra de mener son plan de relance sans devoir négocier avec d’autres partis, a provoqué une envolée du Nikkei.

Victoire éclatante

Pari réussi pour la Première ministre qui sort renforcée de ces élections, ce qui lui permettra de mener à bien son plan de relance et surtout qui est vu comme un gage de stabilité politique pour les prochaines années.

La forte hausse du Nikkei doit aussi se voir à travers le prisme du très net rebond des indices boursiers aux Etats-Unis ainsi que du Bitcoin et des métaux précieux vendredi.

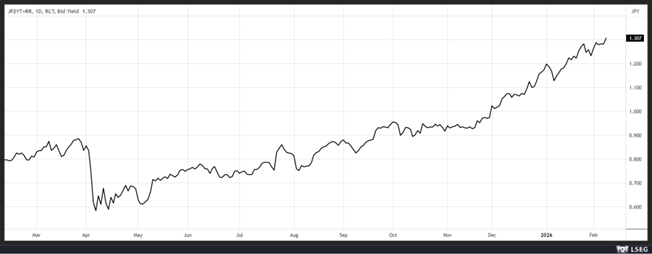

De leur côté, les rendements des obligations japonaises à long terme ont peu varié, seul le rendement de l’obligation à 2 ans a encore légèrement progressé. Et le yen, après un moment de flottement, s’est légèrement renforcé aussi bien par rapport à l’euro que par rapport au dollar.

Maintenant, le plus dur reste à faire pour Takaichi, mener son plan de relance tout en évitant d’aggraver l’endettement du Japon. Surtout que sa mesure phare, suspendre la taxe de 8 % sur les ventes de produits alimentaires pendant deux ans, grèvera lourdement l’endettement si elle n’est pas compensée par une autre taxe.

Si elle a exclu l’émission de nouvelles dettes, elle est restée vague sur les sources de financement alternatives.

Evolution contrastée

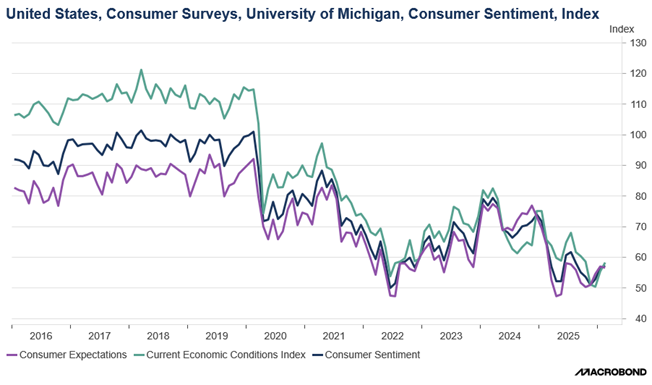

Alors que l’indice de confiance des consommateurs américains avait lourdement chuté le 27 janvier dernier, l’indice de confiance de l’Université du Michigan s’est inscrit en hausse.

Mais cette hausse doit être relativisée, car il ressort de l’enquête, qu’elle a été portée par les consommateurs détenant les portefeuilles d’actions les plus importants, ce qui confirme l’existence d’une économie en forme de K, dans laquelle les ménages à hauts revenus se portent bien mais où les consommateurs à faibles revenus sont en difficulté.

Ce qu’a confirmé Joanne Hsu, directrice des enquêtes sur les consommateurs, « le sentiment a bondi chez les consommateurs possédant les plus gros portefeuilles d’actions, alors qu’il a stagné et est resté à des niveaux lamentables chez les consommateurs ne possédant pas d’actions. Les inquiétudes concernant l’érosion des finances personnelles due à la hausse des prix et au risque élevé de perte d’emploi continuent d’être largement répandues ».

Concernant les anticipations d’inflation, elles ont baissé à 3,5 % pour l’année en cours, mais elles ont augmenté à 3,4 % contre 3,3 % pour les cinq prochaines années.

L’Allemagne souffre

Ce n’est pas nouveau, mais les chiffres publiés vendredi par l’Office allemand des statistiques ont montré avec cruauté la dureté de la réalité.

Les importations en provenance de Chine ont augmenté de 9 % en 2025 pour atteindre 171 milliards d’euros, alors que les exportations vers la Chine ont reculé de 9,3 % pour atteindre 81,8 milliards d’euros.

Ce recul des exportations s’explique parce que le marché chinois devient plus compliqué pour les entreprises allemandes qui sont confrontées à de nouveaux concurrents sur le marché intérieur, et aussi parce que les entreprises allemandes produisent maintenant en Chine, comme Volkswagen qui fabrique entièrement des véhicules en Chine pour le marché chinois.

La Chine est redevenue le premier partenaire commercial de l’Allemagne mais avec un déficit commercial pour celle-ci, historique, à 89,4 milliards d’euros.

À côté de cela, les exportations allemandes vers les États-Unis ont chuté de 9,3 % en 2025 avec la mise en place des droits de douane. Heureusement, le marché européen a permis d’encaisser ce double choc avec une croissance de 4,2 % des exportations vers l’UE.

Ces dernières représentent près de 70% des montants des exportations allemandes, ce qui lui assure toujours un excédent commercial, mais qui est passé de 243 milliards d’euros en 2024 à 200 milliards d’euros en 2025.

Et la reprise tarde à se concrétiser pour l’économie allemande, la production industrielle allemande a chuté plus que prévu en décembre, de 1,9 % par rapport au mois précédent.

Ce chiffre contraste avec celui des commandes industrielles, publié la veille, qui avait affiché une hausse de 7,8 % en décembre, soit la plus forte hausse depuis décembre 2023, après une hausse de 5,7 % en novembre.

Ce bond des commandes est dû à une augmentation de 30,2 % des commandes de produits métalliques et de 11,5 % des commandes de machines et d’équipements.

Il faut espérer que maintenant la production industrielle se redresse et rattrape son retard. Mais il est évident que le renforcement du marché intérieur de l’UE avec une réindustrialisation et un allègement des contraintes intra-européennes est crucial pour l’industrie allemande et dès lors européenne.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances