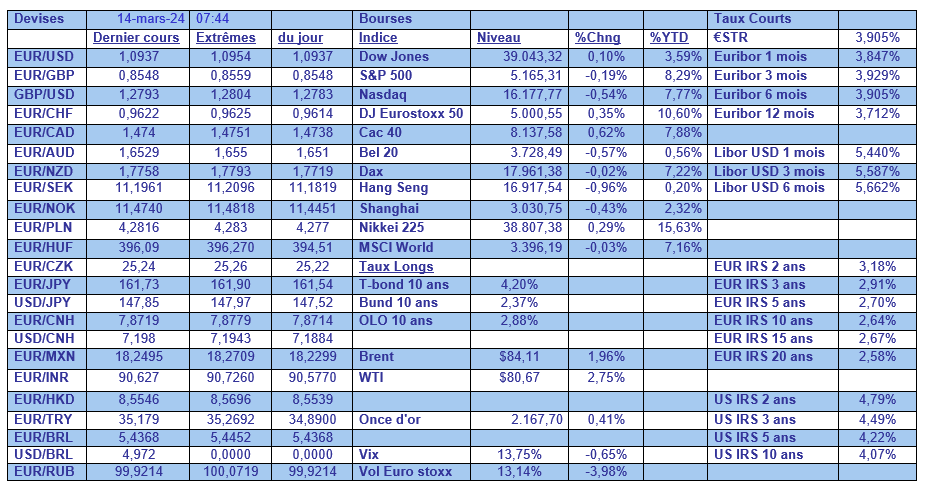

jeu. 14 mars 2024

Malgré les baisses de taux attendues, les Banques centrales n’en continuent pas moins de retirer des liquidités dans les marchés financiers.

Réduire les bilans

La majorité des Banques centrales réduisent leurs bilans depuis la mise en œuvre de leur politique monétaire plus restrictive combinée à la hausse des taux.

Et la perspective de voir les taux baisser n’inverse pas la tendance, et la BCE a annoncé hier des changements en vue d’inciter les banques à se prêter plus entre elles et à réduire les liquidités disponibles.

L’objectif selon Christine Lagarde étant que « le cadre assurera que la mise en œuvre de notre politique monétaire reste efficace, solide, flexible et efficiente, à l’avenir, à mesure que notre bilan se normalise ».

Rien ne change sur le principe de refinancement, qui permet aux banques d’emprunter auprès de la BCE autant de liquidités qu’elles le souhaitent en échange de garanties, lors des opérations de refinancement hebdomadaires et des adjudications à 90 jours.

Pour assurer la fluidité, ce taux de refinancement, qui est actuellement de 4,50 %, et qui se situe à 0,50 % au-dessus du taux de dépôt verra cet écart se réduire à 0.15% à partir du mois de septembre.

Par contre, le taux des réserves obligatoires des banques reste inchangé à 1 %, ainsi que la rémunération de ces dernières à 0 %.

Et pour terminer, la BCE lancera des opérations de refinancement à plus long terme et des opérations d’achats d’obligations, non sans avoir avant, réduit substantiellement la taille de son bilan.

Malgré la baisse des taux attendue, le fait que les Banques centrales vont continuer de réduire la taille de leur bilan, va maintenir une pression sur les taux longs, et cela malgré les mesures pour assurer la fluidité des liquidités.

Impacts sur l’immobilier

Ces hausses de taux et ce retrait des liquidités n’a pas été sans impact sur le marché immobilier et la situation devrait perdurer.

Selon Claudia Buch, superviseur de la BCE, le secteur de l’immobilier commercial est « particulièrement vulnérable » à la récente hausse des taux d’intérêt, ce qui se traduit par un plus grand nombre de prêts impayés.

Henning Koch, directeur général de Commerz Real, n’a pas dit autre chose, estimant que « nous pensons que nous sommes à mi-parcours, après deux ans de crise, avec deux ans de crise devant nous » en parlant en particulier de la situation en Allemagne.

Et en particulier, il craint que davantage d’investisseurs retirent leurs liquidités du secteur et à ce que davantage de propriétaires deviennent des vendeurs forcés.

Et il sait de quoi il parle, car Commerz Real, filiale à 100 % de Commerzbank, est l’un des principaux propriétaires de biens immobiliers allemands et détient environ 34 milliards d’euros d’actifs immobiliers dans le monde.

Confirmation

Les chiffres attendus cet après-midi aux Etats-Unis ne vont venir que confirmer que la FED va prendre son temps avant de baisser ses taux et que la réunion la semaine n’apportera rien de neuf.

Le chiffre des ventes de détail devrait montrer un rebond de 0,5 % après un recul de 0,6 % en janvier, ce qui devrait confirmer que la consommation demeure solide.

L’indice des prix à la production devrait venir confirmer que l’inflation ne recule que lentement avec un taux annuel attendu à 1,9 % contre 2 %.

En plus, le prix du baril est reparti à la hausse après que l’Ukraine ait frappé des raffineries de pétrole russes lors d’une deuxième journée d’attaques de drones, provoquant un incendie dans la plus grande raffinerie de Rosneft.

Un jour après avoir gravement endommagé la raffinerie Lukoil à Nijni Novgorod, des attaques de drones ukrainiens ont touché des raffineries dans les régions de Rostov et de Riazan.

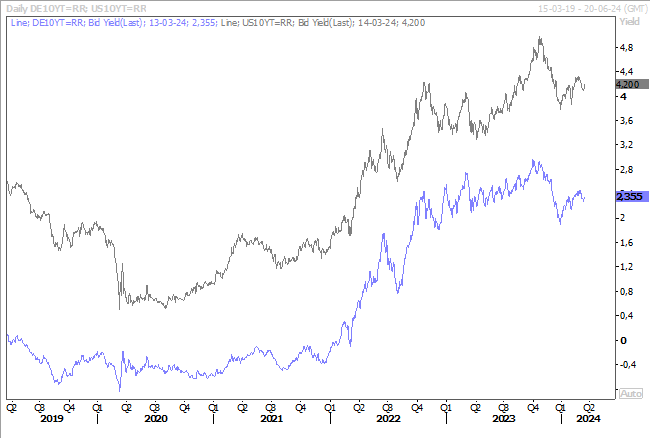

Tenant compte de tous les points évoqués aujourd’hui dans ces commentaires, on comprend pourquoi les taux obligataires sont repartis à la hausse, que cela soit le Bund 10 ans ou le Treasury 10 ans.

Et le mouvement pourrait ne pas s’arrêter là, avec le changement historique qui se prépare au Japon. Que la BOJ décide de mettre un terme à ses taux d’intérêt négatifs en mars ou en avril ne change pas grand-chose, en revanche qu’elle réduise ses achats d’obligations aura nettement plus d’impact.

Car les obligations japonaises pourraient alors retrouver de l’intérêt aux yeux des investisseurs japonais – banques, assurances, fonds d’investissement – qui pourraient alors se délester de leurs encours obligataires en dollar ou en euro en faveur d’investissements en yen.

Si la remontée des taux obligataires au Japon est plus importante qu’escomptée pour le moment, il ne faut pas oublier que les investisseurs japonais détiennent environ 2 200 milliards de dollars de dette étrangère et qu’une sortie de leur part ne serait pas sans conséquence sur les taux longs, alors que les besoins de financement des Etats ont fortement augmenté. Et tout cela alors que les Banques centrales ont cessé d’acheter des obligations pour réduire la taille de leur bilan.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances