mar. 26 sept. 2023

Un tremblement de terre est toujours suivi d’une série de secousses de moindre importance, mais qui font peur, et c’est exactement ce qui se passe sur les marchés financiers qui commencent seulement à digérer les propos des Banques centrales.

Prise de conscience

C’est une vraie prise de conscience de la part d’une partie des investisseurs, qui réalisent que la FED ne va pas réduire ses taux rapidement et qui revoient dès lors leurs prévisions.

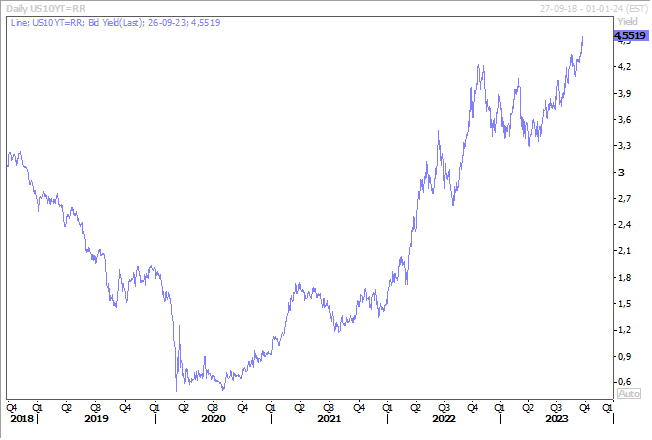

Résultat : les rendements obligataires continuent d’augmenter, avec le rendement du Treasury 10 ans qui a atteint son niveau le plus élevé depuis octobre 2007.

Et cette poussée sur les taux américains a encore un peu plus renforcé le dollar par rapport à un panier de devises, malgré le risque de shutdown aux États-Unis.

À ce propos, Moody’s a averti, via William Foster, un de ses analystes, « s’il n’y a pas de réponse efficace en matière de politique budgétaire pour tenter de compenser ces pressions (…), il est probable que cela aura un impact de plus en plus négatif sur le profil de crédit. Et cela pourrait conduire à des perspectives négatives, voire à un déclassement à un moment ou à un autre, si ces pressions ne sont pas prises en compte ».

Moody’s est la dernière agence à encore attribuer la note Aaa aux États-Unis, alors que Fitch l’a ramené à AA+ en août de cette année, et S&P est également à AA+ depuis 2011.

Mais Moody’s précise « la politique budgétaire des États-Unis est moins solide que celle de nombreux pays notés Aaa, et un nouveau shutdown serait une preuve supplémentaire de cette faiblesse ».

Pour revenir aux tensions sur les taux, suite à cette prise de conscience qu’ils allaient rester haut pour longtemps, cela a continué de peser sur les bourses, et fait un peu reculer le prix du baril.

Même constat en Europe

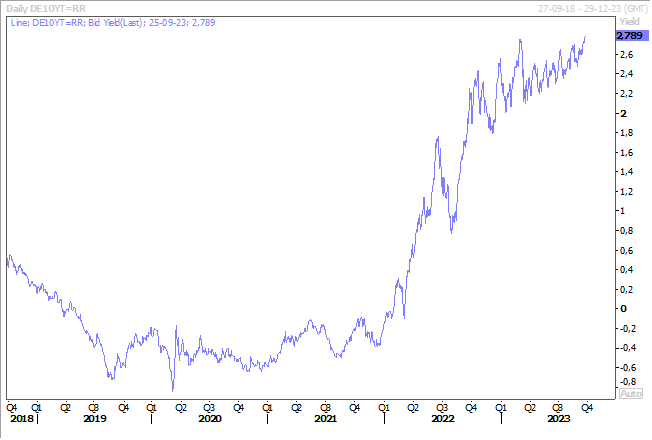

Où les taux aussi continuent d’augmenter, avec le rendement du Bund 10 ans qui a atteint son plus haut niveau depuis juillet 2011.

Les taux ne sont pas prêts de baisser comme l’a rappelé Christine Lagarde, pour ceux qui n’avaient pas bien compris, « nous considérons que nos taux directeurs ont atteint des niveaux qui, maintenus pendant une période suffisamment longue, contribueront de manière substantielle au retour rapide de l’inflation vers notre objectif ».

Et le gouverneur de la Banque de France n’a pas dit autre chose en estimant que le risque d’en faire trop, et éventuellement de déclencher une récession, et le risque d’en faire trop peu étaient désormais symétriquement équilibrés après la série de hausses de taux. Et que dès lors « cela suggère que nous devrions maintenant nous concentrer sur la persistance de la politique plutôt que sur la hausse constante des taux – sur la durée plutôt que sur le niveau ».

Une extrême prudence

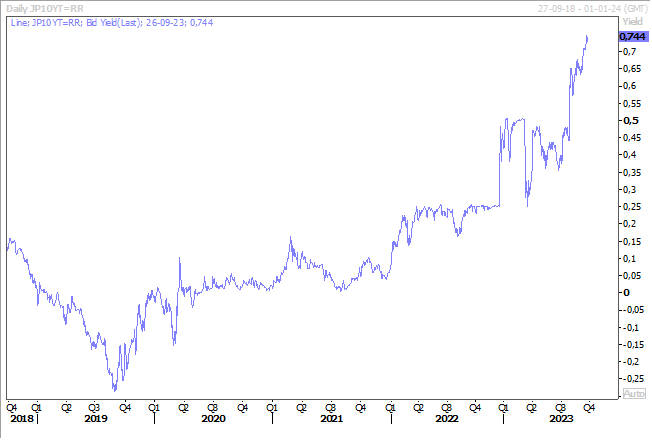

Le gouverneur de la Banque centrale du Japon, craignant sans doute de provoquer de nouvelles secousses, fait preuve d’une extrême prudence quant au moment où la BOJ va abandonner sa politique ultra accommodante.

Même s’il constate que « nous observons certains signes de changement dans le comportement des entreprises en matière de fixation des salaires et des prix. Mais il y a une très grande incertitude quant à la généralisation de ces changements », il n’est pas encore prêt à changer sa politique monétaire.

Car il constate que « l’inflation par les coûts que nous avons observée jusqu’à présent nuit aux entreprises et aux ménages. C’est pourquoi nous soutenons la demande et l’économie dans son ensemble par une politique monétaire souple ».

Mais cette politique n’est pas sans conséquence, avec un yen fortement mis sous pression par rapport au dollar, ce qui paradoxalement augmente les coûts à l’importation. Ce qui pourrait obliger la BOJ à intervenir sur le marché des changes en vendant des dollars pour renforcer sa devise.

Et la deuxième conséquence, est que le taux à 10 ans au Japon doit être maintenu artificiellement dans la fourchette entre 0 % et 1 %, avec là aussi des interventions de la BOJ s’il venait à se renforcer. Ce qui n’est plus nécessaire pour le moment avec un rendement qui s’est stabilisé, mais qui pourrait assez vite être mis sous pression.

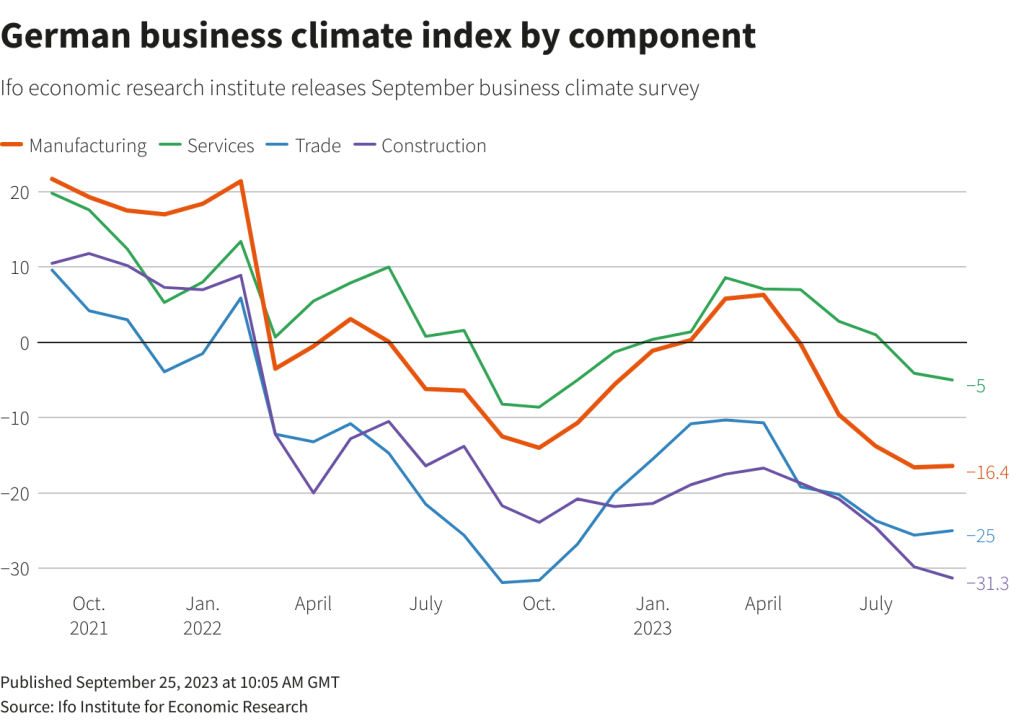

Encore un mot sur l’Allemagne

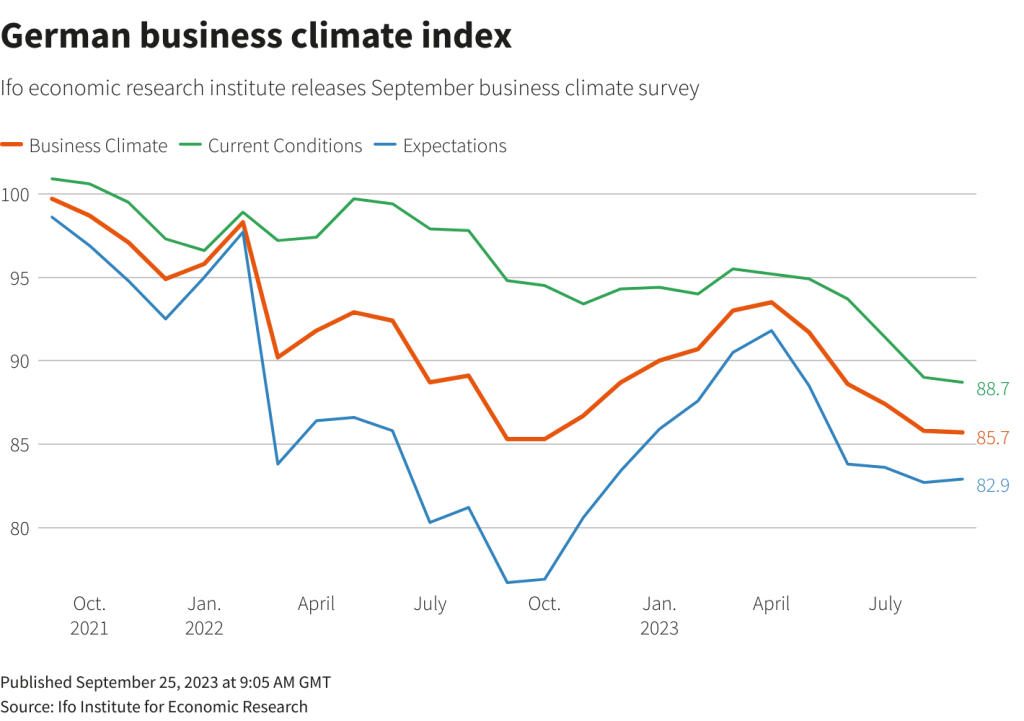

L’indice IFO est venu confirmer ce qu’avaient déjà indiqués les indices PMI, à savoir que l’économie allemande ne pourra pas échapper à une récession.

Après avoir épuisé leurs carnets de commande, les entreprises de l’industrie et de la construction font face maintenant à une chute des nouvelles commandes, entre autre avec le ralentissement en Chine.

Si l’industrie manufacturière semble cependant avoir touché le fond, en revanche, la situation se dégrade encore un peu plus dans la construction et les services affichent à leur tour une lente dégradation.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances