jeu. 8 févr. 2024

Le risque de déflation en Chine s’amplifie après que les prix à la consommation aient chuté à leur rythme le plus élevé depuis plus de 14 ans, preuve de l’atonie de la demande intérieure.

Déflation

Dans une carte blanche publiée le 19 décembre dans la Libre, je parlais d’un risque de « japonisation » de l’économie chinoise, et quand on parle de « japonisation », cela évoque tout de suite la notion de déflation.

Et rappelons simplement la définition de la déflation, à savoir qu’elle se caractérise par une baisse continue et auto-entretenue du niveau général des prix.

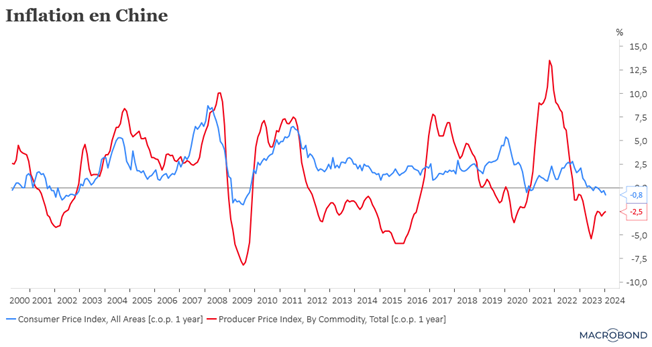

En taux annuel, l’inflation en Chine a baissé de 0.8% en janvier contre un taux de -0.3% en décembre. Cette baisse de 0.8% est un niveau qui n’avait plus été vu depuis septembre 2009, et semble indiquer que la Chine est confrontée à une pression déflationniste qui s’amplifie.

Ce chiffre est le reflet de l’atonie de la demande intérieure, affectée par la situation du secteur immobilier, mais il ressort aussi que la faiblesse de la consommation est impactée aussi par l’effondrement des marchés boursiers qui plombent le moral des consommateurs chinois.

Mais le recul des prix ne concerne pas que les prix à la consommation, les prix à la production continuent de naviguer en territoire négatif, preuve que les entreprises essayent de récupérer des parts de marché au détriment de leurs bénéfices.

Malgré l’annonce d’une baisse des taux des réserves obligatoires des banques, les entreprises sont frileuses de demander de nouveaux crédits étant donné les guerres de prix auxquelles elles se livrent pour survivre.

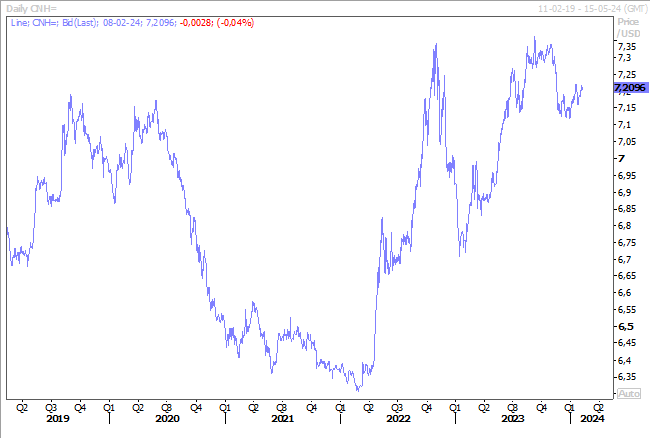

La Banque centrale ne dispose cependant pas de beaucoup de marge de manœuvre, car un assouplissement monétaire agressif pourrait entrainer une dépréciation de la monnaie chinoise et déclencher des sorties de capitaux.

Et comme les investisseurs ont repoussé le début de l’assouplissement monétaire de la FED de mars à mai, ils s’attendent à ce que les écarts de rendement toujours importants entre les Etats-Unis et la Chine continuent de peser sur les efforts d’assouplissement de Pékin.

Délai repoussé

En effet, la probabilité d’une baisse des taux en mars de la part de la FED est devenue quasi nulle.

Ce que n’ont pas manqué de rappeler indirectement certains membres de la FED, prenant le relais de Powell.

Ainsi, le président de la FED de Minneapolis, Neel Kashkari, a souligné « au stade actuel, je dirais que deux à trois réductions me semblent appropriées pour le moment (…) c’est ce dont je crois en me basant sur les données dont nous disposons actuellement ». Et de rajouter que si le marché de l’emploi restait solide, la FED pourrait réduire ses taux plutôt « lentement », mais qu’en cas de ralentissement important de l’emploi, elle pourrait être amenée à agir plus rapidement.

Et sa collègue, Susan Collins, présidente de la FED de Boston, ne dit pas le contraire, « pour le moment, la politique reste bien positionnée, alors que nous évaluons attentivement l’évolution des données et des perspectives. Au fur et à mesure que nous gagnons en confiance […] Je pense qu’il sera probablement approprié de commencer à assouplir la politique monétaire plus tard dans l’année ».

Et le président de la FED de Richmond, Thomas Barkin, d’enfoncer le clou en déclarant, « je suis tout à fait favorable à l’idée d’être patient pour arriver là où nous devons arriver. Il y a encore une part raisonnable d’incertitude sur l’inflation. J’attends d’y voir plus clair avant de me prononcer sur ce que nous ferons du côté de la politique monétaire ».

Tout cela ne fait pas l’affaire de la Banque centrale Chinoise, qui devait aussi espérer une baisse des taux en mars, ce qui lui aurait permis de réduire les siens plus rapidement sans menacer sa devise.

Et ils ne sont pas les seuls

A être prudents, et à ne pas vouloir baisser les taux trop tôt. C’est ce qui ressort des minutes de la dernière réunion de la Banque centrale du Canada, où on peut lire que le conseil des gouverneurs était « particulièrement préoccupé par la persistance de l’inflation et ne souhaitait pas abaisser les taux d’intérêt prématurément ».

Selon ces minutes, l’inflation des prix du logement, qui comprend les coûts des intérêts hypothécaires, les loyers et les composants liés aux prix des maisons, est restée le principal contributeur à l’inflation supérieure à l’objectif. Et de conclure que « les membres ont exprimé leur inquiétude quant au fait qu’à l’avenir, l’inflation des prix des logements continuerait à maintenir l’inflation globale à un niveau élevé ».

Comme d’autres, la Banque centrale du Canada s’inquiète également d’une augmentation des salaires dans un contexte de croissance nulle de la productivité, ce qui pourrait accentuer les pressions inflationnistes. Les salaires ont augmenté de 4 à 5 % par an.

Et il n’y a pas que la Banque centrale du Canada, la BCE doit aussi faire preuve de patience en matière de réduction des taux d’intérêt, car l’inflation pourrait repartir et les données récentes confirment les craintes selon lesquelles la “dernière étape” de la réduction de la croissance des prix sera la plus difficile, a déclaré Isabel Schnabel, membre du conseil d’administration de la BCE, au Financial Times.

Et de préciser, « je dirais que nous entrons maintenant dans une phase critique où le calibrage et la transmission de la politique monétaire deviennent particulièrement importants parce qu’il s’agit de contenir les effets de second tour ».

Elément important, et qui est rassurant, selon Isabel Schnabel, c’est le fait que les entreprises absorbent une partie de la récente croissance des salaires, comme l’espère depuis longtemps la BCE, étant donné que la croissance économique est faible et qu’elles ont peu de marge de manœuvre pour répercuter la hausse des coûts sur les clients.

Ce qui n’empêche pas la BCE de rester vigilante, et le chiffre d’inflation publié ce matin aux Pays-Bas, montre que l’inflation n’a pas dit son dernier mot et que l’effet de base va venir jouer les trouble-fêtes. En effet, le taux d’inflation annuel est passé de 1.2% en décembre à 3.2% en janvier.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances