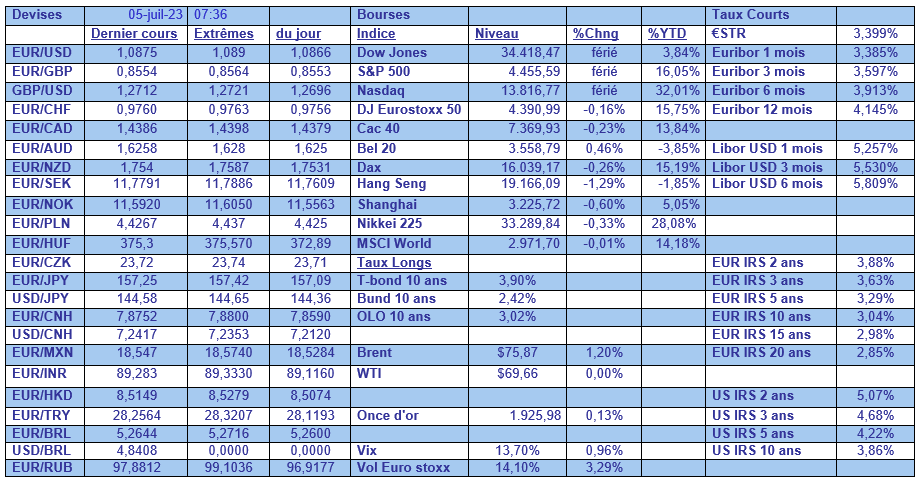

mer. 5 juil. 2023

Même le secteur des services marque le pas en Chine, preuve que la demande intérieure s’est très rapidement essoufflée après l’abandon de la politique zéro-Covid.

Ralentissement

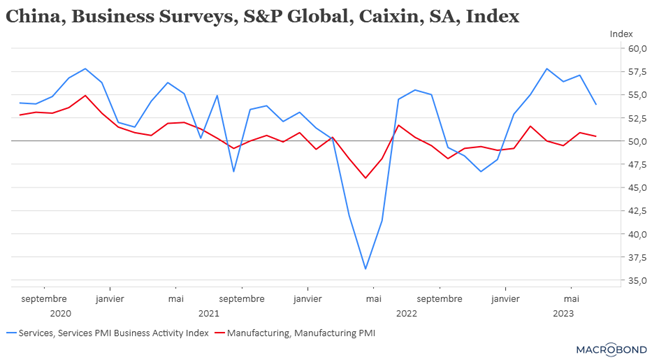

Le recul de l’indice PMI des services en Chine est quand même important, ce dernier passant de 57,1 en mai à 53,9 en juin, soit son niveau le plus faible depuis janvier.

Il ressort des sous-indices que l’activité commerciale et les nouvelles commandes ont progressé à un rythme nettement plus lent en juin par rapport au mois de mai, preuve de la faiblesse de la demande intérieure.

Après la publication de cet indice, cela permet alors de déterminer l’évolution de l’indice composite, qui est passé de 55,6 en mai à 52,5, marquant très clairement le ralentissement.

Même si la Banque centrale chinoise a déjà assoupli sa politique monétaire pour tenter de soutenir l’activité, sa marge de manœuvre est limitée ainsi que finalement l’impact des baisses de taux.

Et la nomination de Pan Gongsheng à un poste politique de premier plan au sein de la Banque centrale chinoise témoigne plus des préoccupations croissantes des dirigeants du pays concernant les risques systémiques dans le secteur financier que par rapport au ralentissement.

Cette nomination de Pan est importante, car il pourrait prendre la tête de la Banque populaire de Chine lorsque le gouverneur Yi Gang quittera ses fonctions.

Mais il ne devrait pas changer la politique extrêmement prudente de la Banque centrale car il a, dans le passé, joué un rôle clé dans la mise en œuvre de plusieurs mesures de répression des menaces financières, et alors que la Chine est confrontée à plus de 9 000 milliards de dollars de dette des gouvernement locaux et au ralentissement du secteur immobilier.

Il est entre autres intervenu contre les spéculateurs sur les devises et a également participé aux réformes des banques d’État, au renforcement de la réglementation du marché immobilier et des fintechs, ainsi qu’à l’interdiction des crypto-monnaies.

Cette nomination donne à penser que c’est un nouveau carcan que semble vouloir mettre en place le parti communiste chinois.

Compte tenu du niveau d’endettement, et des problèmes dans le secteur immobilier, l’arme de la baisse des taux sera maniée avec prudence, et le temps des grands travaux d’infrastructure semble révolu.

Restons en Asie

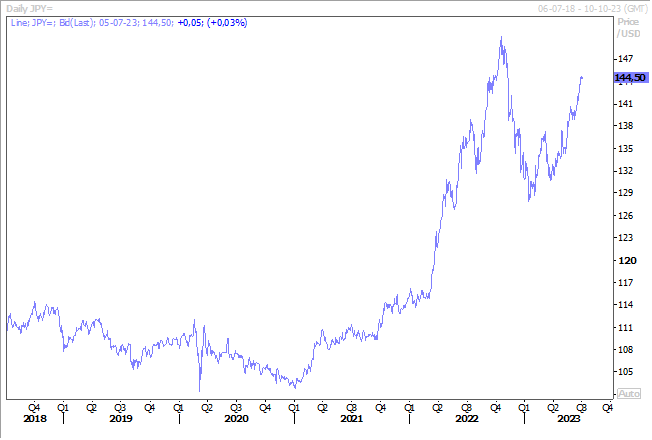

Même si le yen s’est stabilisé par rapport au dollar, sa chute est un vrai sujet d’inquiétude, ce qui a incité le ministre japonais des Finances, Shunichi Suzuki, à mettre en garde contre les ventes excessives de yens.

La possibilité d’une intervention des autorités japonaises sur le marché des changes a augmenté et elles ont déjà dans un passé récent montré leur détermination. Pour rappel, en septembre, elles étaient intervenues pour la première fois depuis 1998. Et elles étaient de nouveau intervenues en octobre, après que le yen ait plongé à 151,94 par rapport au dollar, son niveau le plus bas depuis 32 ans.

Comme une nouvelle hausse des taux de la part de la FED semble quasiment acquise, la pression sur le yen pourrait encore se faire sentir, mais le seuil des 150 par rapport au dollar pourrait entrainer de nouvelles interventions sur le marché des changes.

L’Inde, l’exception

L’indice PMI des services en Inde a également reculé, en passant de 61,2 en mai à 58,5, mais il demeure à des niveaux extrêmement élevés, ce qui veut dire que l’Inde va surpasser la Chine en terme de croissance encore cette année.

Il faut dire que ce secteur représente environ 60 % de la production globale, et que cet indice est au-dessus des 50 depuis près de deux ans.

Et la directrice de S&P Global Market Intelligence de constater que « « cette accélération de la dynamique de croissance a soutenu une nouvelle hausse importante de l’activité commerciale et a encouragé une nouvelle augmentation des chiffres de l’emploi, ce qui est de bon augure pour les perspectives de croissance à court terme ».

Demeure la question des tensions sur les prix, et l’attitude de la Banque centrale, qui a laissé ses taux inchangés en avril, et qui pourrait décider de les maintenir inchangés jusqu’à la fin de l’année.

Et si on fait une petite comparaison avec la Chine, l’indice composite en Inde est passé de 61,6 en mai à 59,4, largement au-dessus des 52,5.

Source : Bernard Keppenne, Chief Economist - CBC Banque et Assurances