ven. 5 sept. 2025

Tous les regards seront tournés cet après-midi vers les chiffres sur le marché de l’emploi aux États-Unis, qui devraient confirmer le ralentissement de ce dernier, ce qui continue de peser sur les taux courts américains.

Faible croissance

Un chiffre pour illustrer le ralentissement que subit le marché de l’emploi aux États-Unis, les gains d’emploi ont été en moyenne de 35 000 emplois par mois au cours du deuxième trimestre, contre 123 000 au cours de la même période en 2024.

Le taux de chômage est attendu en hausse à 4,3 % contre 4,2 % en juillet, hausse encore modérée qui s’explique par le fait que la population active a diminué de 800 000 personnes au cours du deuxième trimestre, en raison des raids menés par les services d’immigration et de la fin du statut juridique temporaire de centaines de milliers d’immigrés.

Les économistes tablent sur 75 000 créations d’emploi, mais ce chiffre pourrait se révéler en deçà, car selon le cabinet ADP, les créations d’emploi dans le secteur privé n’ont été que de 54 000 en août contre 104 000 en juillet.

Cette stagnation du marché de l’emploi est une aubaine pour les obligations à court terme qui reflètent les anticipations de baisse de taux de la part de la FED, et en particulier le 2 ans.

Le saut dans l’inconnu

Au-delà du vote de confiance, lundi, qui fera tomber Bayrou, se profile le risque pour la France de voir son rating dégrader. En cas de dégradation, cela pourrait entraîner des ventes forcées de la part des gestionnaires de fonds.

Car Fitch et S&P ont mis la note de la France sous perspective négative, ce qui laisse la porte ouverte à une baisse de rating. Fitch pourrait ainsi revoir le rating le 12 septembre prochain, avec comme conséquence qu’une dégradation ferait passer la note à A+.

Et la probabilité est forte surtout si le 12 septembre, le gouvernement est tombé, et que la journée du 10 a été un signal d’un mouvement de plus en grand ampleur, ce qui remettrait en question le plan de réduction du déficit.

Les deux autres agences doivent rendre leur verdict, le 24 octobre pour Moody’s et le 28 novembre pour S&P.

Reconfiguration des flux internationaux

Une étude récente publiée par Container Trades Statistics met en lumière plusieurs évolutions majeures du commerce maritime mondial au premier semestre 2025.

Ce qui surprend d’abord, c’est le dynamisme inattendu du commerce mondial, malgré les tensions géopolitiques et les droits de douane imposés par les États-Unis. En effet, ce dernier a progressé de 4 % sur un an, alors que les prévisions tablaient sur une hausse de seulement 2,5 %.

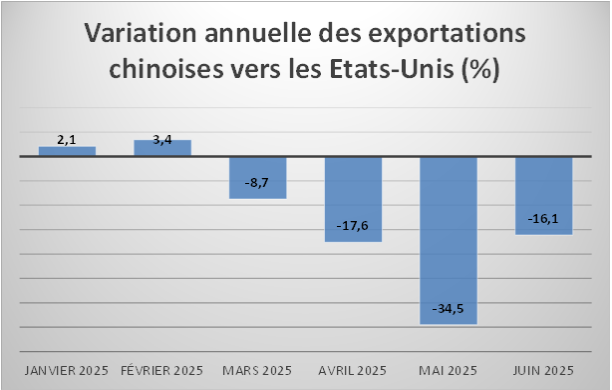

Mais derrière ce chiffre rassurant se cache une reconfiguration des flux commerciaux, marquée d’abord par un effondrement des exportations chinoises vers les États-Unis.

Ce qui a amené à un bond du trafic entre l’Asie et l’Europe, et une croissance assez inédite des flux vers l’Afrique de l’Ouest (+32 %). Ces derniers pourraient s’expliquer par le fait que la Chine, pour éviter les droits de douane, dévierait une partie des flux par l’Afrique comme lieu de transit.

Et dernier constat que cette étude, c’est la montée en puissance de l’Inde, du Brésil et de l’Amérique centrale et du Sud, qui représentent désormais plus de 10 millions de conteneurs, dépassant même l’Europe en volume.

Il est cependant trop tôt pour tirer des conclusions définitives sur l’évolution future du commerce maritime mondial, mais il a fait preuve d’agilité malgré les revirements permanents.

À propos de revirement, Trump a signé jeudi un décret qui réduit les droits de douane à 15 % sur les importations d’automobiles japonaises contre 27,5 % actuellement.

Ce nouveau taux ne s’ajoutera pas aux produits déjà soumis à des droits de douane plus élevés, et sera rétroactif au 7 août.

En échange, selon le décret, le Japon « travaille à une mise en œuvre accélérée d’une augmentation de 75 % des achats de riz américain […] et des achats de produits agricoles américains, y compris le maïs, le soja, les engrais, le bioéthanol» pour un total de 8 milliards de dollars par an.

Et le gouvernement japonais a accepté d’investir 550 milliards de dollars aux États-Unis dans des projets qui seront sélectionnés par le gouvernement américain, engagement déjà pris en juillet.

Cet accord aurait pu redorer un peu l’image du premier ministre Shigeru Ishiba, mais il est confronté à une défiance, avec lundi, une réunion des législateurs de son parti au cours de laquelle ils se prononceront sur la tenue d’une élection extraordinaire qui pourrait l’évincer.

Comme en France, c’est la situation politique qui a porté les rendements obligataires japonais à long terme à des niveaux inédits, et une éviction de Ishiba par un partisan d’une politique fiscale plus souple pourrait provoquer de nouvelles tensions sur les taux longs.

Compte tenu de sa défaite lors des dernières élections, ses chances de rester au pouvoir sont minces, ce qui pourrait ouvrir la voie à une période d’incertitude politique et entraver la BoJ dans sa volonté de resserrer les taux.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances