ven. 25 août 2023

Tout le monde est focalisé sur le discours de Powell, et cette attente a un peu bousculé les bourses et renforcé le dollar.

Discours de Powell

Il n’y a aucune raison de voir Powell changer de ton par rapport à ses dernières interventions et de passer tout d’un coup à des propos plus accommodants. Et la grande crainte des marchés des actions, en particulier, est qu’il se montre ferme en affirmant que les taux vont rester plus hauts pour plus longtemps.

Et son discours de l’année passée, au même endroit, est resté dans toutes les mémoires comme une référence, qu’il pourrait bien réitérer cette année.

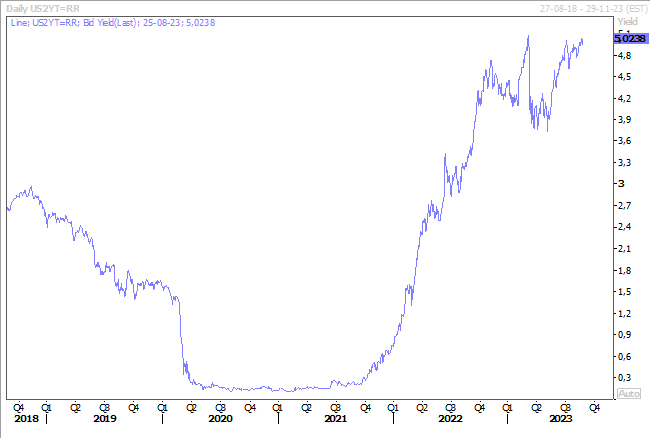

Et cette perspective, de voir les taux rester inchangés pour une longue période, a continué de soutenir le rendement du Treasury 2 ans au-delà des 5%, et surtout a renforcé le dollar, en particulier par rapport à l’euro en passant sous les 1.08.

Et à propos de la hausse des taux longs de ces derniers jours et dans l’attente du discours de Powell, deux membres de la FED ont préparé le terrain. Que cela soit Patrick Harker, président de la Fed de Philadelphie, ou Susan Collins, présidente de la Fed de Boston, ils ont tous les deux souligné que la hausse des taux longs faisait indirectement partie de la politique monétaire.

Harker déclarant qu’elle « contribue à refroidir quelque peu l’économie », et Collins estimant que « je pense qu’il est utile que les taux longs plus élevés soient cohérents avec la compréhension du fait que cela va prendre un certain temps » pour ramener l’inflation à l’objectif de la FED.

De nouvelles hausses de taux à attendre ? A en croire les propos de deux membres de la FED, la question n’est plus à l’ordre du jour. Harker estimant que « pour l’instant, je pense que nous en avons probablement fait assez. Nous sommes dans une position restrictive, devons-nous continuer à être de plus en plus restrictifs ? »

Collins se montrant prudente, tout en n’estimant pas nécessaire de nouvelles hausses de taux, « mais il est certain que des augmentations supplémentaires sont possibles, et nous devons regarder de manière holistique et être vraiment patients en ce moment et ne pas essayer d’anticiper ce que les données nous diront au fur et à mesure qu’elles se déroulent ».

En attendant, les bourses asiatiques digèrent mal la perspective de voir la FED garder ses taux inchangés pour une longue période, et de voir les taux longs américains rester aussi ferme. Tout va dès lors dépendre du discours de Powell, mais la perspective du maintien des taux inchangés pour une longue période ne serait pas une bonne nouvelle pour les actions.

Ferme et décidée

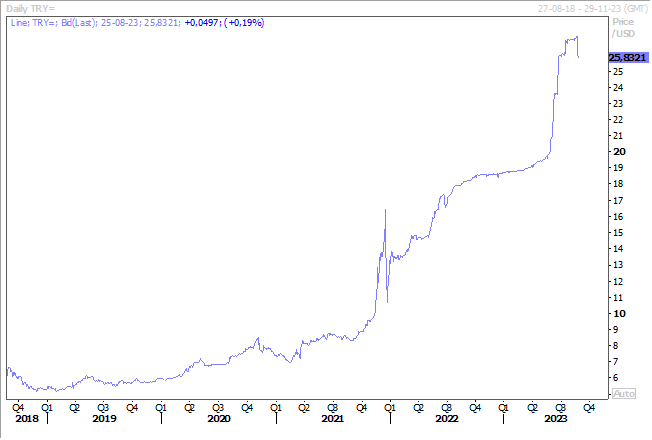

La Banque centrale de Turquie a en effet décidé de frapper un grand coup en relevant son taux directeur de 750 points de base pour le porter à 25%, entrainant une hausse inédite de la livre turque.

C’est un changement radical de politique qui est mené depuis l’arrivée de Hafize Gaye Erkan à la tête de la Banque centrale et elle semble pouvoir, pour le moment en tout cas, mener une politique plus orthodoxe.

Car, non seulement, la hausse du taux a été plus importante que prévu, mais la Banque centrale a répété qu’elle resserrerait les taux « autant que nécessaire de manière opportune et graduelle » pour refroidir l’inflation, qui a grimpé à près de 48% le mois dernier.

Pour le moment, Erdogan laisse faire, après avoir obligé la Banque centrale à baisser ses taux, ce qui avait entrainé une flambée de l’inflation et une chute vertigineuse de la devise, ce qui avait encore plus aggravé la pression inflationniste.

Compte tenu justement de cette chute de la devise, l’inflation devrait encore progresser cette année, et un taux directeur à 35% d’ici la fin de l’année semble tout à fait possible.

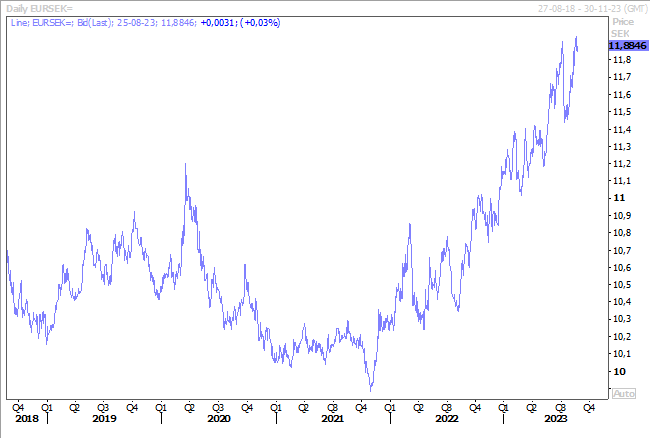

Récession en Suède

Alors que la couronne suédoise demeure sous pression, le gouvernement a été contraint de revoir ses prévisions pour cette année, et elles ne sont pas bonnes.

Pour cette année, il table désormais sur une contraction de 0.8% de l’économie contre une précédente estimation à -0.4%, tout en révisant légèrement à la hausse ses prévisions pour 2024 à 1% contre 0.8%.

Il faut dire que le second trimestre s’est terminé sur une contraction de 1.5% du PIB par rapport au trimestre précédent, soit un taux annuel de -2.4%.

Et évidemment, la Suède n’échappe pas au ralentissement observé en Europe, et qui s’est clairement accéléré quand on observe les indices PMI, comme je l’expliquais hier. L’indice IFO en Allemagne sera publié ce matin, et sans surprise, il devrait encore reculer.

Il faudra donc aussi prêter une oreille très attentive au discours de Christine Lagarde qui a fait, cette fois-ci, le déplacement à Jackson Hole. Pour montrer sa détermination à continuer de combattre l’inflation ou qu’elle tiendra compte du ralentissement ?

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance