jeu. 31 août 2023

La trajectoire pourrait être différente, en septembre, lors des réunions de la FED et de la BCE, si on se base sur les derniers indicateurs.

Hausse des taux

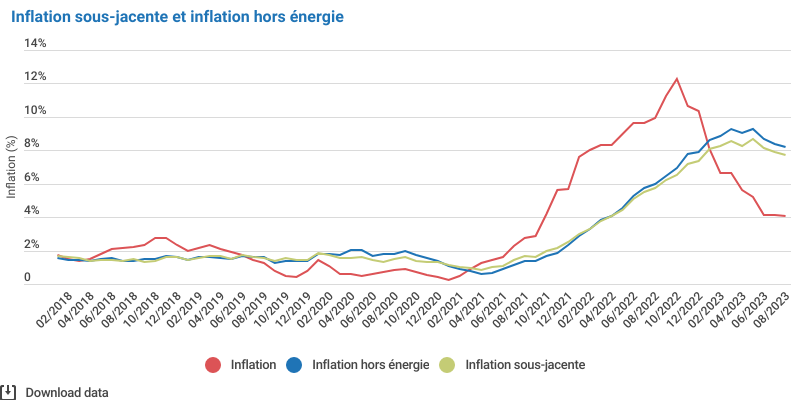

Pour la BCE, si on observe les niveaux d’inflation qui ont été publiés en Allemagne et en Belgique, et si le chiffre pour la zone euro, publié ce matin, est confirmé. Selon les prévisions, l’inflation globale passerait de 5.3% à 5.1%, et l’inflation sous-jacente de 5.5% à 5.3%. En sachant en plus que l’inflation en France devrait passer de 5.1% à 5.4%.

En sachant que l’inflation en Espagne a augmenté, et que l’inflation en Allemagne est passée de 6.5% à 6.4%, mais que l’inflation sous-jacente est restée inchangée à 5.5%, la probabilité d’une hausse des taux en septembre a sensiblement augmenté.

Et l’inflation en Belgique suit la même tendance, à savoir un léger recul de l’inflation globale, qui est passée de 4.14% à 4.09%, mais une inflation sous-jacente qui demeure trop élevée à 7.70% en août contre 7.88% le mois précédent.

La perspective d’une hausse des taux en septembre a légèrement renforcé le dollar par rapport à l’euro.

Pause

Pour la FED, si et seulement si, le Core PCE, publié cet après-midi, est bien conforme aux attentes, à savoir à 4.2% contre 4.1% le mois passé. Mais pause ne veut certainement pas dire que la FED en a fini avec les hausses de taux.

Il s’agirait d’une pause pour évaluer correctement la situation et disposer de plus qu’une donnée économique, sur plusieurs mois, pour voir s’il s’agit bien d’une tendance de fond.

Le deuxième élément qui pourrait plaider pour une pause est la détente sur le marché de l’emploi, que Bernard Keppenne évoquait hier, et qui a été encore confirmée par le chiffre des créations d’emploi dans le secteur privé. Selon ADP, ce chiffre a été de 177.000 contre 371.000 le mois passé.

Il faudra attendre demain et la publication des chiffres du marché de l’emploi pour voir si la tendance se confirme.

Mais la probabilité d’une pause en septembre s’impose de plus en plus comme Bernard le titrait hier, et Eric Rosengren, ancien président de la FED de Boston, a estimé que « tant qu’il semble que nous sommes sur la bonne voie pour atteindre progressivement 2 %, il n’y a pas de raison d’augmenter davantage les taux ».

En filigrane se pose aussi la question de savoir si la FED va réussir un atterrissage en douceur de l’économie américaine, ce qui, pour lui donner toutes ses chances, pourrait l’inciter à faire une pause.

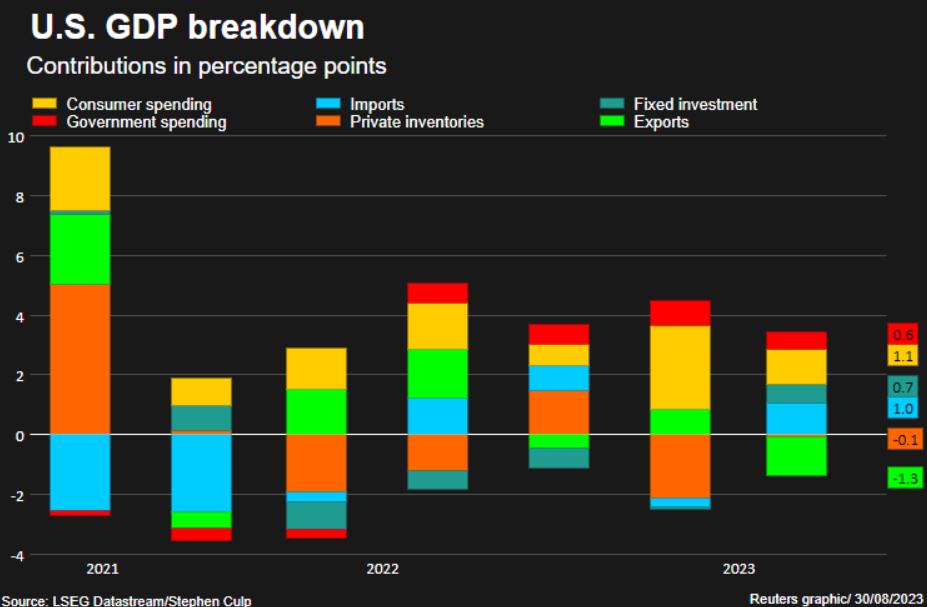

En tout cas, la révision du chiffre du PIB au deuxième trimestre a été interprété dans ce sens. Ce dernier a été revu à 2.1%, en taux annualisé, contre 2.4% lors de la première estimation. Cette révision à la baisse tient au fait que finalement les stocks ont pesé sur la croissance au lieu d’y contribuer et les échanges commerciaux ont pesé davantage sur la croissance du PIB que ce qui avait été initialement estimé.

Par contre, les dépenses de consommation ont été légèrement révisées à la hausse, ce qui signifie qu’elles représentent plus des deux tiers de l’activité économique américaine.

Interrogation sur la croissance

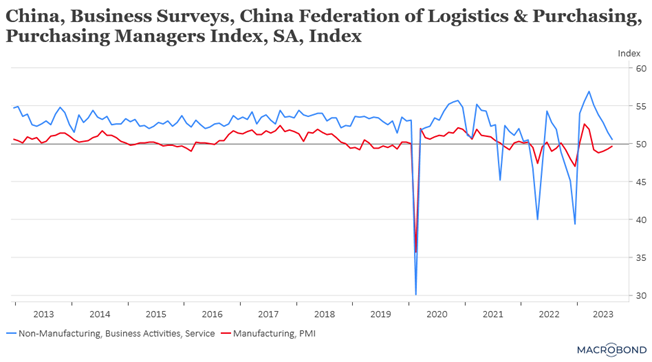

En revanche en Chine après les indices PMI officiels publiés ce matin. L’indice PMI manufacturier est resté sous le seuil des 50, malgré une hausse des nouvelles commandes.

Et l’indice non manufacturier a continué de reculer en s’établissant à 51, mais ce qui a permis quand même à l’indice composite de s’établir à 51.3 contre 51.1 le mois passé.

Les mesures prises par les autorités semblent pour le moment avoir évité une aggravation de la situation, mais la situation demeure extrêmement fragile.

Pas très glorieux

Selon Global Witness, une ONG, au cours des sept premiers mois de l’année, les pays de l’UE ont importé (par bateau) 40 % de GNL russe en plus par rapport à la même période en 2021, en se basant sur des données de la société Kepler.

L’Espagne est le deuxième acheteur mondial de GNL russe, suivie de près par la Belgique. Au cours des sept premiers mois de 2023, l’Espagne a absorbé 18 % des ventes totales de la Russie, contre 17 % pour la Belgique et la Chine 20 %.

Mais il faut quand même remettre ces chiffres en perspective, car les importations sur 6 mois de GNL représentent environ 13 milliards de mètres cubes de gaz naturel, alors qu’en 2022, l’UE importait par pipeline 140 milliards de mètres cubes par an.

Il n’empêche cette augmentation va à l’encontre de l’objectif de l’UE de mettre fin à sa dépendance aux combustibles fossiles russes d’ici 2027, et cela finance évidemment la guerre que mène actuellement la Russie. Cette situation s’explique parce que l’UE a sanctionné les importations russes de charbon et de pétrole par voie maritime mais pas le gaz et le GNL russes.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance