mer. 16 août 2023

Très forte volatilité sur certaines devises, à cause d’indicateurs décevants et suite aussi à la hausse du dollar soutenu par une tension sur les taux longs américains.

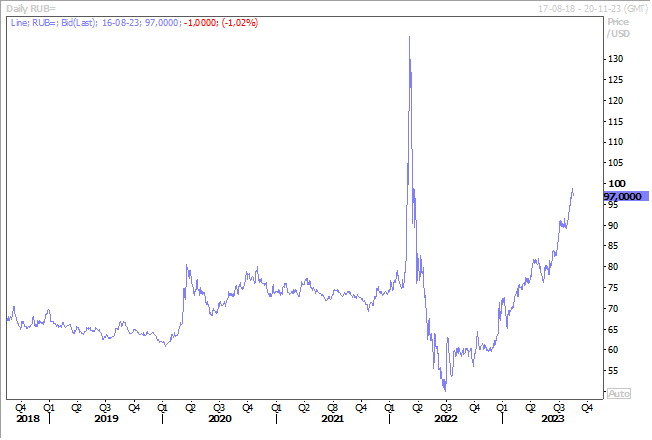

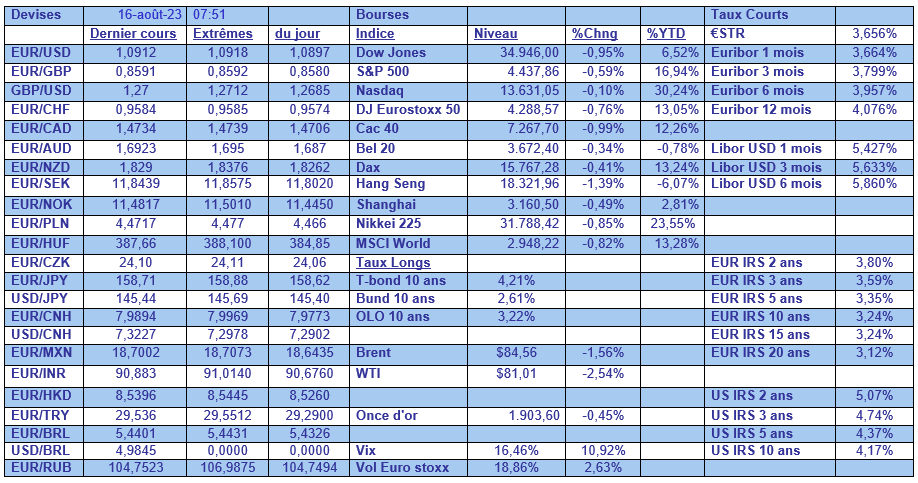

Sale temps pour le rouble

Le rouble a été mis fortement sous pression mardi, franchissant le seuil des 100 roubles pour un dollar, après que le conseiller économique de Poutine, Maxime Orechkine, ait accusé la politique monétaire accommodante de la Banque centrale.

Pour rappel, au moment du début de la guerre en Ukraine, pour contrer la chute du rouble, la Banque centrale avait augmenté ses taux à 20 %, avant de les ramener progressivement à 7,5 %. Mais la hausse des anticipations d’inflation l’avait déjà incité à augmenter son taux de 1 % pour le porter à 8,5 % en juillet.

Face à la chute de sa devise, elle a tenu mardi en fin de journée une réunion extraordinaire et a décidé d’augmenter son taux de 3,5 % pour le porter à 12 %, ce qui a stoppé l’hémorragie sur le rouble.

Cette chute du rouble s’explique par une dégradation de la balance commerciale suite aux sanctions avec une chute des exportations de gaz et une augmentation des dépenses militaires.

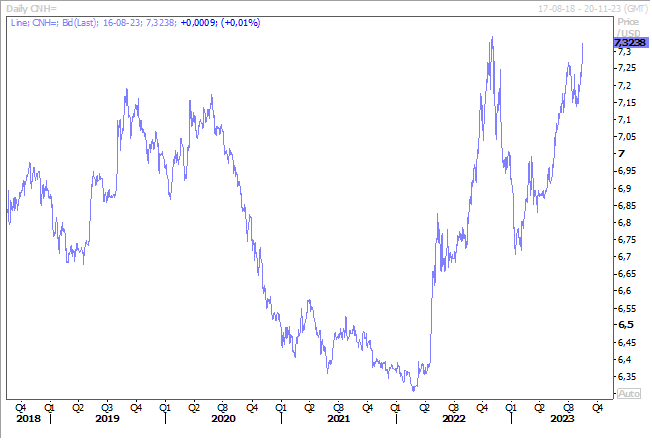

Sale temps pour le yuan

Il faut dire que les mauvaises nouvelles sur la situation économique en Chine s’accumulent et que les chiffres publiés hier matin sont venus encore en rajouter une couche.

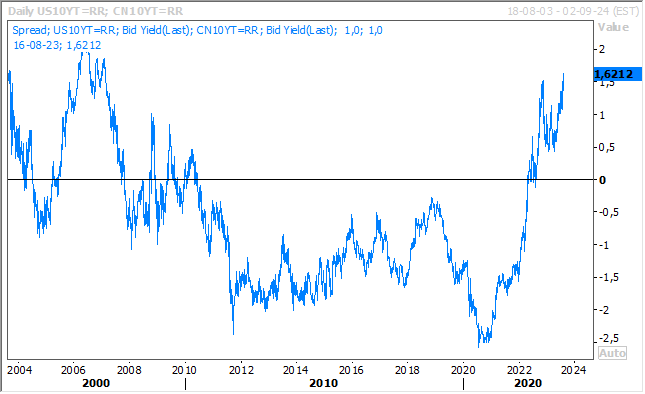

Ce qui a entrainé une baisse surprise des taux par la Banque centrale chinoise, avec comme conséquence que le différentiel de taux entre le Treasury 10 ans et l’obligation chinoise sur la même période s’est élargi et se situe à son niveau le plus élevé depuis février 2007. Et qui dit élargissement du spread, dit évidemment pression sur la devise, alors que, comme je le soulignais mardi, les flux de capitaux vers la Chine ont été négatifs au deuxième trimestre.

La Banque centrale a réduit le taux des prêts à un an de 2,65 % à 2,50 % après l’effondrement des crédits et les risque de déflation, mais aussi après la publication des chiffres de la production industrielle et des ventes de détail.

Ainsi, la production industrielle a progressé en taux annuel de 3,7 % contre 4,4 % le mois précédent, et les ventes de détail ont augmenté de 2,5 % en taux annuel contre 3,1 % le mois précédent.

Avec en toile de fond les problèmes dans l’immobilier, qui pèsent sur la consommation, comme je le soulignais dans une interview à Canal Z mardi, la situation en Chine pose énormément de questions.

Cette baisse surprise des taux montre les inquiétudes des autorités et ouvre la voie à de nouvelles baisses dont le taux à 5 ans pour soutenir justement le secteur immobilier, ce qui devrait évidemment accentuer la baisse du yuan.

Preuve aussi que la situation leur échappe et qu’elle est plus grave qu’elles ne veulent l’admettre, les autorités ont décidé de suspendre la publication des données sur le chômage des jeunes.

Fu Linghui, porte-parole du Bureau national des statistiques a déclaré que la publication des données serait suspendue pendant que les autorités cherchent à « optimiser » les méthodes de collecte.

Il faut dire que le chômage des jeunes entre 16 et 24 ans a atteint en juin un taux record de 21,3 %, et que ce n’est pas la première mesure en vue de restreindre les informations prise par les autorités.

Le fait que de moins en moins de données macroéconomiques soient disponibles pourrait venir jouer un frein complémentaire pour les investisseurs étrangers, alors même que le flux a déjà fortement diminué.

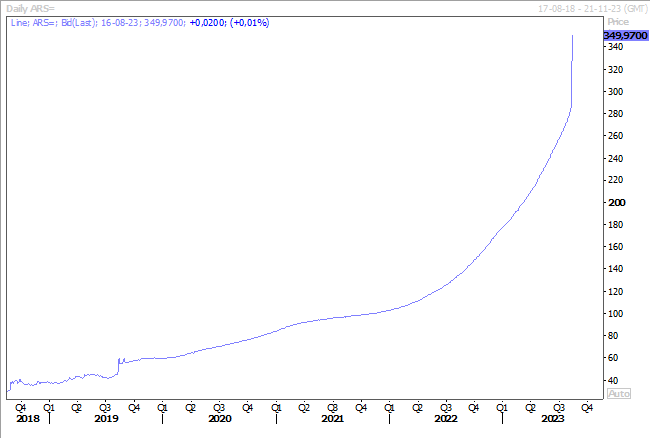

Sale temps pour le peso argentin

Il a connu une forte chute, et j’ai rarement vu une courbe pareille pour une devise, lundi, après la victoire surprise lors des primaires pour l’élection présidentielle de Javier Milei, un ultralibéral d’extrême droite qui souhaite supprimer la Banque centrale et « dollariser » l’économie.

Et encore, sur le marché informel, la monnaie argentine s’échange à 670 pesos pour un dollar, soit un recul de 9,70 %.

Face aux turbulences, la Banque centrale a augmenté son taux à 118 % contre 97 % précédemment et annoncé une dévaluation de la monnaie à 350 pesos pour un dollar.

La situation risque d’être tendue et compliquée jusqu’aux élections présidentielles qui se tiendront en octobre. D’autant plus que le contexte économique est dramatique, avec une taux d’inflation annuelle de 113,4 % en juillet, avec comme conséquence qu’aujourd’hui quatre personnes sur dix sont sous le seuil de pauvreté.

Et la nouvelle chute de la devise risque fort d’encore augmenter l’inflation qui pourrait se situer à 141 % d’ici la fin de l’année.

Et un dollar ferme

Ce qui évidemment n’aide pas les devises sous pression, et qui reste ferme parce que les indicateurs économiques restent solides et que cela exclut une baisse rapide des taux de la part de la FED.

Dernier indicateur en date, les ventes au détail qui ont augmenté de 0,7 % en juillet, soit une hausse de 3,2 % sur un an, ce qui tend à montrer que les consommateurs sont toujours au rendez-vous grâce à un marché de l’emploi qui demeure solide.

Et il est intéressant dans ce contexte d’analyser l’annonce, ce matin, de la Banque centrale de Nouvelle-Zélande, qui a, sans surprise, laissé son taux inchangé à 5,5 %, mais qui a laissé entendre qu’elle ne réduirait ses taux que début 2025.

Elle estime que sous réserve de ses perspectives économiques centrales, le taux d’escompte devrait rester autour de son niveau actuel de 5,5 % pendant un peu plus longtemps que prévu pour atteindre ses objectifs en matière d’inflation et d’emploi.

Cette annonce est intéressante car, rappelons, qu’elle est la première Banque centrale qui avait augmenté ses taux en octobre 2021 et qu’elle s’est montrée une des plus agressives. Elle donne un peu le tempo pour les autres Banques centrales. Ce qui pourrait signifier que la FED ne baissera pas ses taux aussi rapidement que les marchés l’espère ? Surtout si l’économie continue d’afficher une aussi bonne résistance.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances