mer. 11 févr. 2026

Où il sera question de l’état de l’économie américaine avec un arrêt de la consommation, d’un léger mieux en termes de déflation en Chine et de jeter une pierre dans le jardin.

Mauvaise surprise

Les ventes au détail aux États-Unis sont restées étonnamment inchangées en décembre, ce qui pourrait annoncer un début d’année plus morose.

Après une hausse de 0,6 % en novembre, et un chiffre révisé à -0,2 % en octobre, cette stagnation des ventes au détail a surpris, affichant en taux annuel une hausse de 2,4 %.

Les ventes au détail excluant les automobiles, l’essence, les matériaux de construction et les services alimentaires ont diminué de 0,1 % en décembre, après un recul de 0,2 % en novembre.

La baisse de décembre et la révision à la baisse des chiffres des ventes au détail de novembre suggèrent que les dépenses de consommation ont ralenti par rapport au rythme de croissance rapide de 3,5 % en taux annuel du troisième trimestre.

Ce recul pourrait s’expliquer par la période de froid qui s’est abattue sur les États-Unis, par la fermeture du gouvernement, et plus interpellant, par des doutes sur la fiabilité des chiffres à cause de cette fermeture et du licenciement de fonctionnaires.

Et dernière raison, l’atonie du marché de l’emploi qui pourrait inciter une partie des ménages à reconstituer leur épargne.

À propos de l’état du marché de l’emploi, nous aurons les chiffres qui devaient être publiés vendredi et qui le seront cet après-midi. Le taux de chômage est attendu stable à 4,4 %, mais il masque sans doute un marché de l’emploi plus compliqué, où trouver du travail est moins simple.

Les créations d’emploi sont attendues en hausse de 70 000 pour le mois de janvier contre une hausse de 50 000 en décembre.

Il faudra aussi être extrêmement attentif à la révision annuelle par le BLS des chiffres de la masse salariale.

L’année dernière, l’agence a estimé que l’économie avait probablement créé 911 000 emplois de moins que prévu au cours de la période de 12 mois se terminant en mars 2025.

Impact de l’IA, diminution de la population suite à la politique migratoire de Trump, et chiffres sujets à caution, difficile de se faire une opinion exacte de l’état du marché de l’emploi aux États-Unis.

La bataille n’est pas encore gagnée

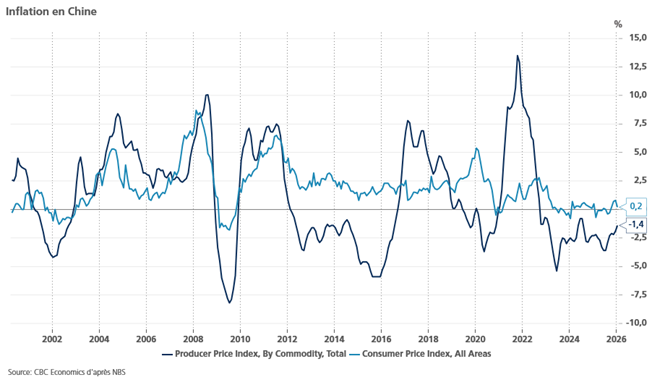

A propos de la déflation qui persiste en Chine, même si les prix à la production sont un peu moins négatifs, mais reflètent toujours une demande intérieure atone.

L’indice des prix à la consommation est en hausse de 0,2 % en janvier contre une hausse de 0,8 % en décembre, en taux annuel.

L’indice des prix à la production a baissé de 1,4 % en taux annuel, certes en hausse par rapport au -1,9 % de décembre, mais qui demeure toujours en déflation.

L’indice des prix à la consommation de base, qui exclut les prix volatils des denrées alimentaires et des carburants, a augmenté de 0,8 % en taux annuel, après une hausse de 1,2 % en décembre.

Cette déflation qui persiste continue de peser sur les bénéfices des entreprises, ce qui implique que les autorités doivent impérativement prendre des mesures pour stimuler la demande intérieure et traiter les déséquilibres profondément enracinés dans l’économie.

À cet égard, hier, la Banque centrale chinoise a déclaré qu’elle renforcerait son soutien financier pour stimuler la demande intérieure, comme on peut le lire dans son rapport trimestriel constatant que « l’offre est forte alors que la demande est faible ».

Même si elle a annoncé qu’elle aiderait les banques à soutenir la demande intérieure, concrètement rien n’émerge encore et il faudra attendre la session parlementaire de mars pour espérer avoir des annonces concrètes.

Hausse de l’inflation

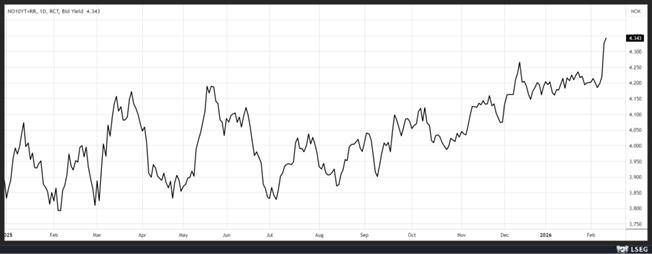

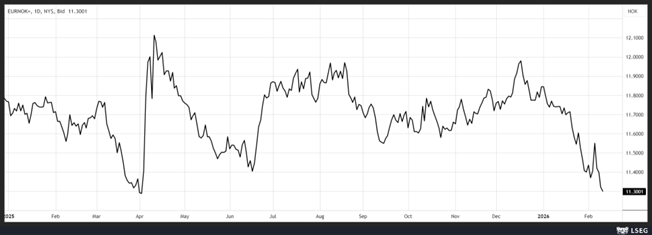

En Norvège, avec une inflation de base, hors énergie et taxes, qui s’est établie à 3,4 % en taux annuel en janvier contre un taux de 3,1 % en décembre.

Alors que la Banque centrale de Norvège avait adopté une attitude prudente en maintenant son taux à 4 %, et qu’elle avait nettement moins baissé son taux que les autres Banques centrales, ce chiffre a remis en cause la perspective d’une baisse.

Résultat, le rendement de l’obligation norvégienne à 10 ans s’est envolé, et la couronne suédoise s’est nettement renforcée par rapport à l’euro.

Une pierre dans le jardin

Dans une étude publiée hier par des économistes de la BCE, ces derniers ont déterminé « comment la baisse des volumes d’échanges avec les États-Unis à la suite de l’augmentation des droits de douane américains affecte la zone euro. Lorsque la baisse des échanges est plus importante que prévu après une augmentation des droits de douane – une situation que nous appelons “surprise commerciale liée aux droits de douane” (TTS) – l’inflation dans la zone euro diminue et l’activité économique s’affaiblit à moyen terme. Nos résultats suggèrent donc que les effets de la baisse de la demande due aux droits de douane américains sur la zone euro l’emportent sur les effets de l’offre qui stimulent l’inflation ».

Et de conclure, lançant ainsi une pierre dans le jardin du Comité monétaire de la BCE, « la politique monétaire peut atténuer ces effets. Nous constatons que l’impact des droits de douane américains diffère sensiblement d’un secteur à l’autre. Les secteurs les plus durement touchés par les droits de douane sont également ceux qui réagissent le plus fortement aux variations des taux d’intérêt. Par conséquent, la politique monétaire peut contribuer à contrer les effets négatifs de l’augmentation des barrières commerciales ».

Même si cette étude ne reflète en rien l’opinion du Comité monétaire de la BCE, un véritable plan européen de réindustrialisation, avec des investissements soutenus par des emprunts européens, qui seraient accompagnés par une baisse des taux de la part de la BCE pourrait apporter une nouvelle dynamique.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances