ven. 27 mars 2026

Le conflit sape le moral des entreprises et des ménages, et ce n’est pas près de s’estomper étant donné que Trump a reporté son ultimatum au 6 avril, ce qui nous promet encore de beaux mouvements de yo-yo sur les marchés financiers.

Toujours aussi flou

À ce stade, nous ne savons toujours pas qui croire des Iraniens ou des Américains, et ce ne sont pas les déclarations de Trump qui vont nous éclairer.

Dans cette situation, qui semble gelée pour le moment, avec des discussions peut-être, mais un conflit qui perdure, le prix du baril se maintient au-dessus des 100 $, ce qui pousse encore un peu plus haut les rendements obligataires.

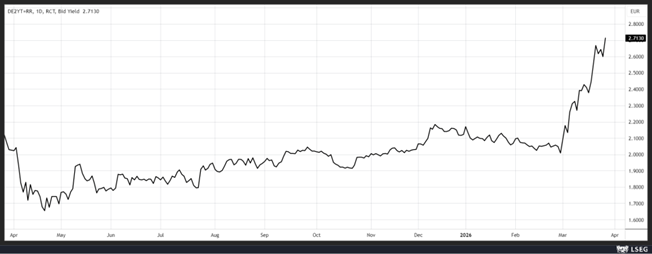

Par exemple, le rendement du Bund 2 ans a encore progressé, affichant une hausse de 70 points de base depuis le 1er mars.

Il faut dire que plus le conflit dure, plus le spectre de l’inflation s’agite et renforce le sentiment que la BCE va peut-être devoir agir.

Après Christine Lagarde, c’est au tour du président de la Bundesbank, Joachim Nagel, de mettre en garde, en estimant que la hausse des taux était une option.

Il a déclaré, « c’est certainement une option, mais ce n’est qu’une option. Je pense que nous disposerons de suffisamment de données en avril pour déterminer si nous devons agir ou si nous pouvons attendre et voir. Mais nous ne devrions pas hésiter à le faire maintenant simplement parce que nous pensons qu’il est encore trop tôt ».

Et de préciser sa pensée, « il s’agit certainement d’une situation dans laquelle chaque jour qui passe contribue à accroître les risques inflationnistes, en particulier en ce qui concerne ce qui nous intéresse le plus du point de vue de la politique monétaire : l’évolution des anticipations d’inflation à moyen terme ».

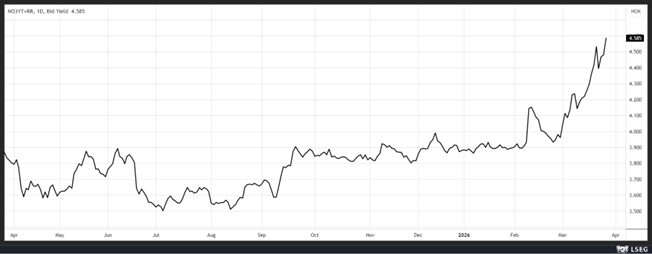

Même constat

Pour le taux à 3 ans en Norvège, avec une hausse qui s’est accentuée après la réunion d’hier.

La Banque centrale de Norvège a laissé son taux inchangé à 4 %, mais au lieu de tabler sur des baisses de taux, comme annoncé précédemment, elle a complètement changé son fusil d’épaule et a évoqué la possibilité de hausses de taux.

Et c’est même plus que des possibilités, le communiqué indiquant « l’incertitude est plus grande que d’habitude en raison de la guerre au Moyen-Orient, mais le comité juge qu’il sera probablement nécessaire de relever le taux directeur lors de l’une des prochaines réunions de politique monétaire ».

Sa gouverneure Ida Wolden Bache a souligné que l’inflation est plus élevée que prévu et « c’est l’une des raisons pour lesquelles nous avons revu à la hausse nos prévisions d’inflation, et l’une des raisons pour lesquelles nous pensons maintenant qu’une politique monétaire plus restrictive est nécessaire ».

La Banque centrale de Norvège table dorénavant sur un taux d’inflation de 3,3 % pour cette année contre 2,7 %, et de 2,8 % en 2027 contre 2,4% précédemment.

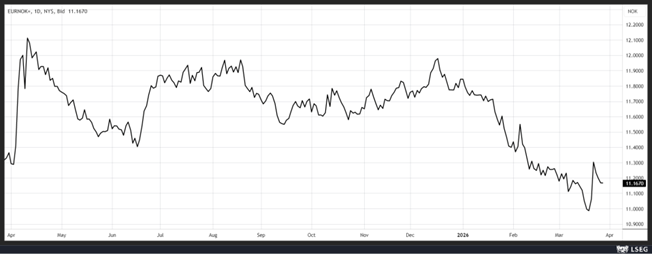

Résultat, la couronne norvégienne est repartie à la hausse par rapport à l’euro, la Norvège étant une grande bénéficiaire, il ne faut pas l’oublier, de la hausse du prix du gaz et du pétrole.

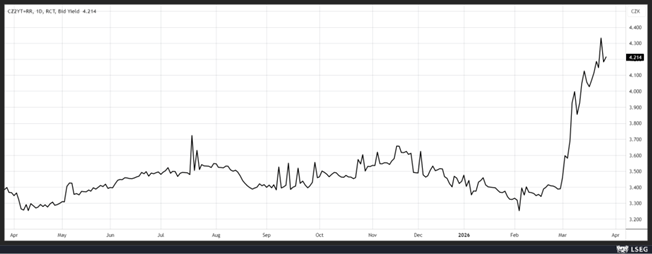

Autre exemple

Selon les minutes de la dernière réunion de la Banque centrale tchèque, le 19 mars dernier, alors qu’elle envisageait une possibilité de baisse de taux en début d’année, elle a revu ses intentions.

Le taux tchèque à 2 ans intègre dès lors aussi des hausses de taux en se basant sur ces minutes qui relèvent que « le gouverneur Ales Michl a déclaré qu’il était nécessaire de maintenir une politique monétaire stricte et de ne pas sous-estimer le choc des coûts. Une politique de prudence s’impose. S’il y avait un risque d’augmentation de l’inflation de base, le Conseil serait prêt à resserrer la politique monétaire ».

Mais pour le moment, avec une inflation qui est tombée en dessous des 2 % en février, et un taux directeur à 3,50 %, la Banque centrale dispose d’un peu de marge de manœuvre.

Ah oui…

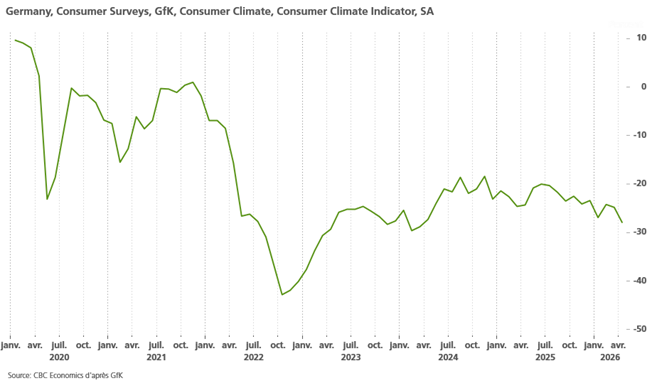

Je parlais en commençant mon commentaire du moral des consommateurs qui reculait, mais je ne voudrais pas plomber le moral de tout le monde avant le week-end.

Déjà que le retour de l’hiver ce matin, a figé la nature, mais aussi le chant des oiseaux qui se sont bien demandé ce qui se passait, nature qui était trois semaines en avance et qui pensait pouvoir s’épanouir dans toute sa grâce et sa beauté.

Eh bien, le moral des consommateurs ressemble un peu à cela, après avoir connu l’espoir d’une reprise en Allemagne en début d’année, il a fléchi. C’est ce qui ressort de l’indice du moral des consommateurs allemands, publié par l’institut d’études de marché GfK.

Selon cette enquête, les attentes des consommateurs en matière de revenus ont chuté en territoire négatif par crainte que l’inflation n’entame leur pouvoir d’achat, tout comme leurs attentes économiques, qui ont atteint leur niveau le plus bas depuis décembre 2022.

Même constat en Grande-Bretagne, où l’indice de confiance des consommateurs de GfK est tombé en mars à son plus bas niveau depuis près d’un an.

Neil Bellamy, directeur des études de consommation chez GfK constatant que « les gens ne pensent tout simplement pas que l’économie est suffisamment solide pour surmonter les effets du conflit au Moyen-Orient ».

Et de rajouter « à moins d’une résolution rapide du conflit ou de mesures gouvernementales telles qu’une aide supplémentaire pour les factures d’énergie, cette vague de peur que nous observons dans les données de mars risque de se transformer en inondation ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances