mar. 31 janv. 2023

Entre le mea culpa duFMI, une inflation qui ne baisse pas en zone euro, quoi qu’on en pense, et une reprise en Chine qui semble se dessiner, il n’est pas simple de s’y retrouver.

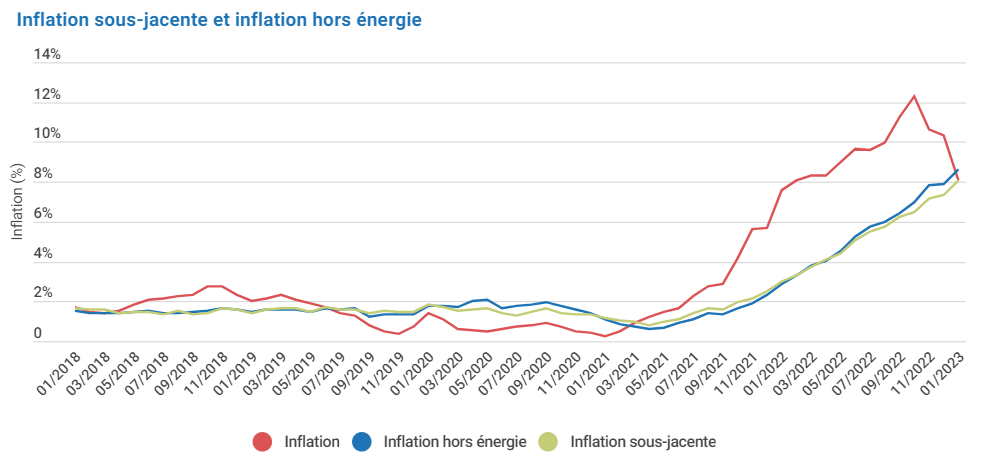

D’abord l’inflation

Tout a commencé avec le chiffre d’inflation en Espagne, qui est ressorti à 5,8 % en taux annuel en janvier contre un taux de 5,7 % en décembre, et le Core CPI a encore dépassé le taux record de 7 % en décembre pour s’inscrire à 7,5 %.

Ensuite, le taux d’inflation en Belgique est venu rassurer, provisoirement, en passant de 10,35 % à 8,05 % sous l’effet de la baisse des prix de l’énergie. Et c’est là que le bât blesse, l’inflation de base a augmenté à 8,05 % en janvier contre 7,34 % en décembre, ce qui montre que l’inflation s’installe durablement dans l’économie comme je le soulignais pour le site du Trends.

En sachant en plus que le taux d’inflation en France est attendu en hausse à 6,1 % contre 5,9 %, la tâche de la BCE va être compliquée et pas question de baisser les bras, elle va devoir encore augmenter ses taux, au moins de deux fois 0,50 %.

Et la croissance dans tout cela ?

En Belgique, le PIB au quatrième trimestre a progressé de 0,1 % avec un repli de l’activité dans l’industrie, et par contre par une hausse dans les services et dans la construction. Pour l’ensemble de l’année 2022, la croissance a été de 3,1 %.

Par contre, l’économie allemandes’est contractée de manière inattendue au quatrième trimestre. Le PIB a reculé de 0,2 % contre un taux de 0,5 % au troisième trimestre. L’Allemagne pourrait dès lors connaitre une récession, à savoir deux trimestres successifs négatifs, car on sait que le début d’année sera difficile même si les indices de confiance se sont un peu redressés.

Ce recul du PIB est lié à la baisse de la consommation privée qui est la principale raison de cette diminution. Et pour l’ensemble de l’année, la croissance s’est établie à 1,8 %.

La France affiche ce matin une croissance de 0,1 % au quatrième trimestre après un taux de 0,2 % au troisième trimestre, et le début d’année pourrait être compliqué avec les mouvements de contestation face à la réforme des retraites. Pour l’ensemble de l’année 2022, la croissance s’est établie à 2,6 %.

À propos de la réforme des retraites, alors que la France, qui vit toujours sous le régime des 35 heures, essaye d’aller vers un départ à l’âge de la retraite à 64 ans, la Corée du Sud envisage aussi une réforme. Pour le moment la durée légale hebdomadaire de travail est de 40 heures avec la possibilité d’effectuer 12 heures supplémentaires de travail. Pour faire face au besoin de main-d’œuvre, le gouvernement envisage de passer à un régime autorisé de 69 heures par semaine. Autre pays, autre conception du travail !

Mea culpa du FMI

Les indices de confiance nous l’avaient indiqué, l’économie s’est montrée plus résiliente que prévu, ce qui amène le FMI a revoir à la hausse ses prévisions de croissance.

Il table désormais sur un taux de 2,9 % pour l’économie mondiale cette année, contre 3,4 % en 2022, et contre une précédente estimation de 2,7 %.

Pour justifier cette révision, il table sur une croissance de 1,4 % aux États-Unis contre 1 % précédemment, grâce à une consommation qui demeure solide et un marché de l’emploi qui reste robuste.

Pour la zone euro, il a aussi revu légèrement à la hausse ses prévisions à 0,7 % contre 0,5 %, estimant que l’Europe s’est adaptée à la hausse des coûts de l’énergie plus rapidement que prévu, et qu’une détente des prix de l’énergie avait aidé la région.

Par contre, il reste très négatif pour la Grande-Bretagne, où il voit un recul de 0,6 % du PIB cette année, sans grande surprise on pourrait ajouter.

Et la Chine ?

Le FMI a revu fortement à la hausse ses prévisions et table désormais sur un taux de 5,2 % pour cette année contre 4,4 % précédemment. Pour autant, il parle plus d’un soufflé par un effet de rattrapage et il estime que la croissance de la Chine « tombera à 4,5 % en 2024 avant de se stabiliser en dessous de 4 % à moyen terme, dans un contexte de baisse du dynamisme des entreprises et de lenteur des réformes structurelles ».

Et justement, ce matin ont été publiés les indices PMI officiels qui viennent conforter les dires du FMI. Selon cette vision officielle, ne l’oublions pas, l’indice manufacturier est passé de 47 en décembre à 50,1 en janvier, dépassant largement les attentes. L’indice des services fait encore mieux en passant de 41,6 en décembre à 54,4, soutenu par les dépenses pour le Nouvel An.

Mais il faut prendre ces indices avec des pincettes, car les sous-indices comme les commandes à l’exportation ont reculé, et clairement l’effet de libération avec l’abandon de la politique de zéro Covid a exacerbé la demande.

D’ailleurs, l’indice PMI manufacturier non officiel sera publié demain et est attendu à 49,5 contre 49, hausse plus modérée et plus réaliste.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance