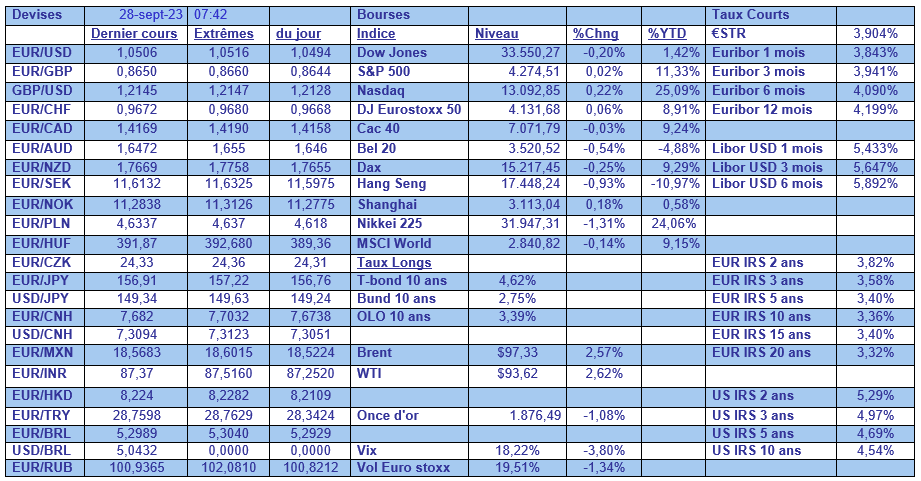

jeu. 28 sept. 2023

La combinaison de la hausse du dollar et du prix du baril est une très mauvaise nouvelle pour la BCE, car cela risque de provoquer une nouvelle hausse de l’inflation.

L’inflation

Les chiffres d’inflation, qui seront publiés ce matin en Belgique, en Allemagne cet après-midi, et en zone euro demain, n’intègreront évidemment pas cette nouvelle donnée.

Les chiffres d’inflation en Allemagne devraient marquer un très net recul, puisqu’on attend un taux annuel de 4,5 % en septembre contre 6,4 % en août.

Mais ce recul pourrait être de courte durée si la combinaison hausse du dollar et hausse du prix du baril se poursuit.

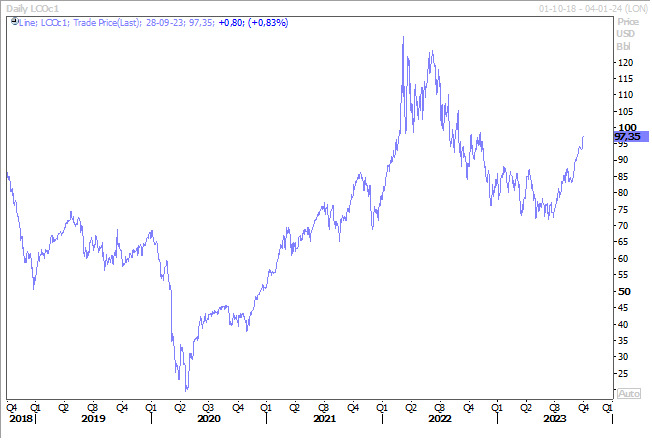

La hausse du prix du baril est en partie liée aux réductions de production décidées par l’OPEP+ et en particulier par l’Arabie Saoudite. Mais le mouvement a été amplifié après l’annonce d’une forte baisse des stocks de brut aux États-Unis. Ces stocks ont baissé de 2,2 millions de barils la semaine dernière pour atteindre 416,3 millions de barils.

Et comme l’Arabie Saoudite n’a nullement l’intention de revenir sur sa décision de réduire sa production, le prix du baril devrait continuer d’augmenter et pourrait revenir à 100 $, niveau que s’est d’ailleurs fixé l’Arabie Saoudite.

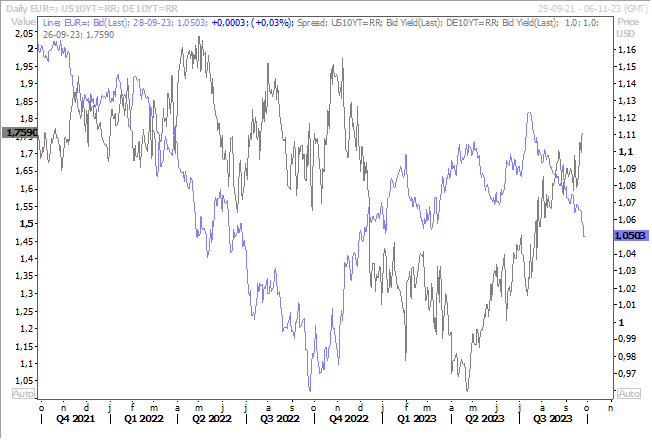

La hausse du dollar s’explique par la poussée des taux aux États-Unis qui perdure, avec comme conséquence un différentiel de taux qui s’élargit entre les taux en dollar et ceux en euro (ligne noire dans le graphique). Ce différentiel de taux joue alors en faveur du dollar et renforce ce dernier par rapport à l’euro.

C’est clairement deux mauvaises nouvelles pour la BCE, avec en toile de fond le ralentissement de l’activité économique, ce qui limite sa marge de manœuvre.

À propos de ralentissement

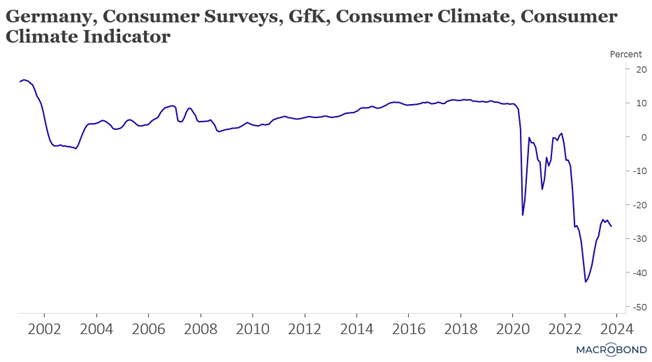

Encore un signal du ralentissement en Allemagne avec la publication de l’indice de confiance des consommateurs par GfK.

Cet indice est tombé à -26,5 pour le mois d’octobre, contre un indice légèrement révisé de -25,6 en septembre, et cette baisse est principalement due à une augmentation de la propension des consommateurs à épargner.

Ce qui a fait dire à Rolf Buerkl, expert en consommation chez GfK, « cela signifie que les chances d’une reprise du moral des consommateurs sont probablement tombées à zéro avant la fin de l’année. La consommation privée ne contribuera donc pas positivement au développement économique global cette année ».

La baisse de l’inflation attendue cet après-midi serait une bonne nouvelle, mais comme elle risque de repartir à la hausse, l’effet positif risque d’être de courte durée.

Le risque de shutdown

À quatre jour de l’échéance, il a peu de chance qu’un accord soit trouvé et l’on va dès lors tout droit vers un shutdown aux États-Unis, ce qui n’affecte pas le dollar, pour le moment.

Et pourtant, le Sénat a adopté à une large majorité bipartisane un plan qui permettrait de financer le gouvernement jusqu’au 17 novembre, ce qui donnerait aux législateurs plus de temps pour se mettre d’accord sur les niveaux de financement pour l’ensemble de l’année fiscale commençant le 1er octobre.

Mais ce plan a été rejeté par le président républicain de la Chambre des représentants, Kevin McCarthy, qui se débat avec des membres de son propre parti.

Ces derniers l’ont menacé de l’évincer de son poste de chef de file s’il adopte un projet de loi sur les dépenses qui nécessite le vote de tous les démocrates pour être adopté.

En cas de shutdown, et si Moody’s abaisse le rating des États-Unis, cela pourrait encore faire grimper les taux obligataires américains, et dès lors le coût de la dette. Et qui dit tension sur les taux, dit évidemment réactions négatives sur les bourses, déjà malmenées sans cela.

À propos de budget

Les 20 pays de la zone euro doivent soumettre leurs projets de budget pour 2024 à l’inspection de l’Union européenne avant le 15 octobre. Et ils devront tenir compte du fait que la législation européenne prévoit que les déficits budgétaires, s’ils dépassent 3,0 % du PIB, doivent être réduits de 0,5 % chaque année jusqu’à ce qu’ils respectent la limite fixée.

Et la Commission européenne a promis de prendre des mesures disciplinaires à l’encontre des pays dont le déficit budgétaire est supérieur à 3 % l’année prochaine, ce qui pourrait en théorie donner lieu à des amendes.

Mais on sait déjà que certains pays, comme la France, l’Italie ou la Belgique seront au-dessus du plafond de 3 %.

En plus de ces règles, la BCE leur demande également de réduire voire de supprimer les subventions qui ont un effet inflationniste en soutenant la demande. Ce qu’a rappelé Christine Lagarde devant le Parlement européen lundi en déclarant « nous disons aux États membres : revenez en arrière, supprimez ces programmes, ces subventions, ces boucliers, ces aides que vous aviez mis en place. Et dans l’ensemble, les États membres le font ».

Enfin pas tous et que partiellement, et cette discipline budgétaire est encore plus compliquée à mettre en place quand se profile des élections européennes, mais nationales aussi pour l’Autriche, la Lituanie, la Croatie et la Belgique évidemment.

Paradoxalement, la suppression des subventions entraînera une hausse des prix pour les consommateurs en 2024, ce qui maintiendra l’inflation à 3,2 % selon la BCE, au lieu des 2,9 % prévus par la Commission. Mais à plus long terme, cela aidera les prix à se stabiliser, selon la BCE.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances