ven. 24 nov. 2023

Malgré des indices PMI qui confirment le très net ralentissement de l’activité économique en zone euro, la BCE n’est pas prête à baisser la garde contre l’inflation.

Ralentissement versus inflation

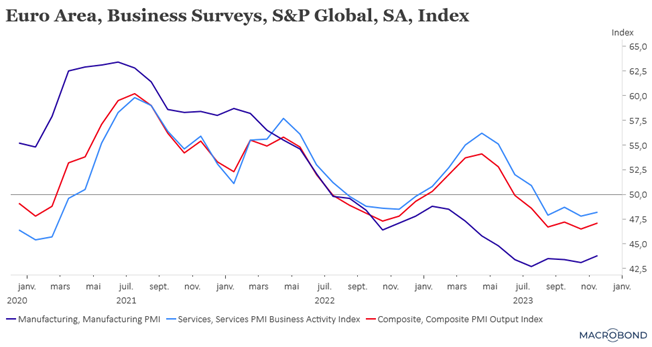

Les indices PMI en zone euro se sont légèrement redressés, mais restent nettement en territoire négatif, suggérant une nouvelle contraction de l’économie au quatrième trimestre. Ce qui signifierait une récession technique étant donné que le troisième trimestre s’était clôturé sur un recul de 0.1% du PIB.

Bonne nouvelle cependant, les indices PMI en Allemagne ont montré une légère amélioration, ce qui a donné l’espoir de voir l’Allemagne échapper à une forte récession sauf si (voir mon dernier point de ce jour). Par contre, la situation en France inquiète car la hausse des indices a été nettement plus faible qu’attendue et ils montrent un sérieux ralentissement en devenir.

Tout cela ne fera cependant pas dévier la BCE de son objectif comme cela est ressorti des minutes de sa dernière réunion et des dernières déclarations de ses membres.

En effet, dans les minutes on peut lire « le point de vue a été exprimé que le Conseil des gouverneurs devrait être prêt, sur la base d’une évaluation en cours, à procéder à de nouvelles hausses des taux d’intérêt si nécessaire, même si cela ne fait pas partie du scénario de base actuel ».

Et plusieurs membres sont venus souligner ce message. Ainsi le gouverneur de la Banque centrale irlandaise, a estimé que l’inflation devrait atteindre l’objectif de 2% avant la fin de l’année 2026, mais qu’il était bien trop tôt pour commencer à parler d’une baisse des taux d’intérêt et qu’il n’excluait pas aujourd’hui la possibilité d’une nouvelle hausse des taux.

Le gouverneur de la Bundesbank, Joachim Nagel, a encore réaffirmé, « nous sommes confrontés à la partie la plus difficile de notre voyage vers l’avant. Nous devons avoir la patience d’attendre que l’effet du resserrement de la politique monétaire sur l’inflation se matérialise pleinement ».

Et comme Christine Lagarde, qui a estimé que les taux pourraient rester stables pendant plusieurs trimestres et averti sur les risques d’une hausse de l’inflation, il a ajouté « même si les prix de l’énergie restent au même niveau, je m’attends à ce que le taux d’inflation augmente à nouveau quelque peu. Pour les mois à venir, la route sera probablement cahoteuse et parsemée de hauts et de bas ».

Et pour terminer, provisoirement, ce petit tour des déclarations, notre gouverneur, Pierre Wunsch, a prévenu que les prévisions de baisses de taux étaient irréalistes et même que « je pense que c’est très optimiste et que cela augmente même la probabilité que nous devrons encore augmenter les taux d’intérêt. Si l’on regarde la courbe des taux, une telle spéculation réduit le degré de restriction de notre politique monétaire ».

Les derniers des Mohicans

C’est ainsi que je qualifiais, hier, les dernières Banques centrales qui étaient encore dans un processus de hausse des taux. Et finalement, l’une n’a rien fait et l’autre en a fait plus.

La Banque centrale suédoise a décidé de laisser son taux inchangé, tout en déclarant que « les prévisions concernant le taux directeur indiquent qu’il pourrait être relevé à nouveau au début de l’année prochaine et que la politique monétaire doit être « contractile » pendant une période relativement longue ».

Mais si elle a opté pour le statu quo, c’est qu’elle constate que l’inflation a reflué et que le mouvement pourrait se poursuivre, ce qui éviterait un dernier resserrement.

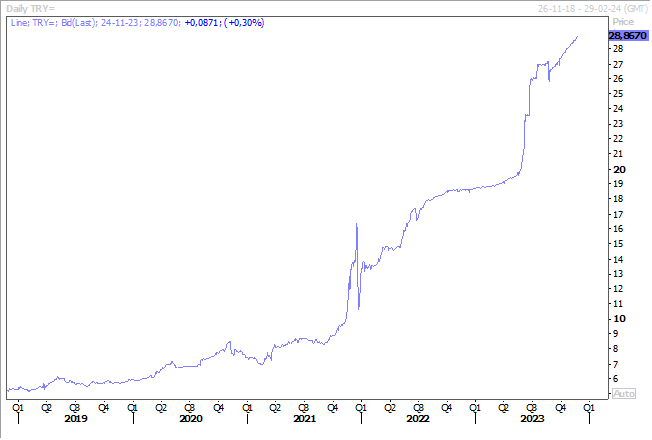

Par contre, la Banque centrale de Turquie a augmenté son taux, non pas de 2.5%, mais de 5% pour le porter à 40%, tout en annonçant des hausses de taux plus modérées à l’avenir.

Le communiqué après cette décision indiquant que « le rythme du resserrement monétaire va ralentir et le cycle de resserrement sera achevé dans un court laps de temps. Le resserrement monétaire sera maintenu aussi longtemps que nécessaire pour assurer une stabilité durable des prix ».

Une nouvelle hausse de 2.5% devrait sans doute encore intervenir, car la confiance n’est pas encore revenue quand on voit que la livre turque continue de reculer, et, comme le déclarait Odile Renaud-Basso, présidente de la BERD, le taux directeur de la Turquie « devra rester à un niveau élevé pendant assez longtemps pour vraiment rétablir la confiance ».

Faiblesse de la croissance

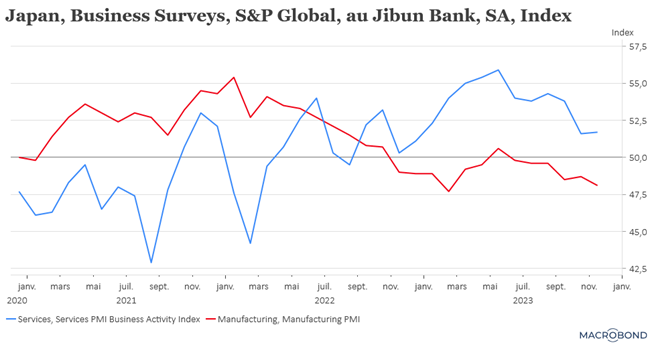

Comme en zone euro, au Japon, comme l’a montré la publication des indices PMI ce matin. Avec une dégradation encore dans le secteur manufacturier, et un statu quo dans le secteur des services, soit un indice composite qui est passé de 50.5 en octobre à 50 en novembre.

Concernant le secteur manufacturier, la production et les nouvelles commandes ont encore baissé en novembre et le rythme de contraction des entrées de commandes s’est accéléré.

Et les entreprises pointent toujours le fait que les prix des intrants restent élevés suite à l’augmentation des coûts des matières premières, des carburants et de la main-d’œuvre, ainsi qu’à cause de la faiblesse du yen.

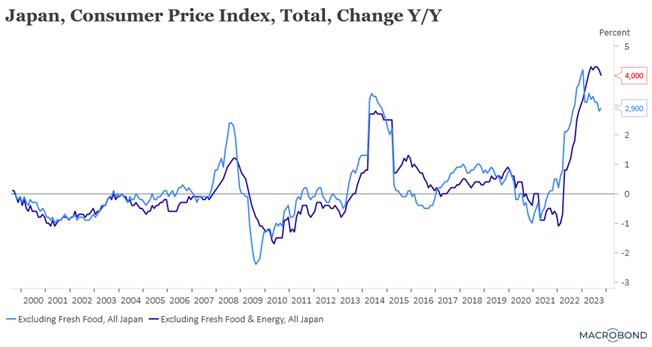

A propos des prix, les chiffres d’inflation ont été aussi publiés ce matin au Japon, et ils montrent un léger recul de l’inflation de base à 2.90% contre 3% le mois précédent. Mais l’indice, qui exclut les coûts des aliments frais et du carburant, a augmenté de 4.0 % en taux annuel, en recul par rapport au taux de 4.2 % enregistrée en septembre, mais reste supérieur à 4.0 % pour le septième mois consécutif.

Ce qui relance les spéculations sur un changement de la part de la BOJ, même si cette dernière a insisté sur le fait que les pressions sur les coûts étaient en grande partie dues à la hausse des prix des matières premières et à la faiblesse du yen, et qu’elles n’étaient pas le signe d’une hausse durable des prix due à une demande intérieure plus forte et à la croissance des salaires.

Inquiétudes en Allemagne

Je soulignais hier le nœud dans lequel se trouvait le gouvernement allemand après la décision de la Cour constitutionnelle.

Mais compte tenu de la gravité de la situation, les choses bougent et le ministre allemand des finances, Christian Lindner, a annoncé « en concertation avec le chancelier et le vice-chancelier, je présenterai un budget supplémentaire pour cette année la semaine prochaine. Nous allons maintenant faire en sorte que les dépenses, en particulier les freins aux prix de l’électricité et du gaz, reposent sur des bases constitutionnelles sûres ».

Et changement de taille en vue, si un accord est trouvé, le gouvernement proposerait une levée du frein à l’endettement, qui limite le déficit budgétaire structurel de l’Allemagne à l’équivalent de 0.35 % du PIB, en proposant au parlement une « situation d’urgence » pour 2023.

Preuve que ce blocage pourrait être lourd de conséquences, l’OCDE par la voix de son chef du bureau pour l’Allemagne, a déclaré que « si les investissements et les dépenses diminuent en Allemagne au cours des prochaines années parce qu’il y a moins d’argent disponible, cela aura inévitablement un impact sur l’économie de l’UE ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances