mar. 18 nov. 2025

La Commission européenne a revu ses prévisions de croissance à la hausse pour cette année, se réjouissant d’une croissance plus rapide que prévu malgré le contexte très particulier de cette année.

Prévisions

Pour la zone euro, la Commission table pour cette année sur une croissance de 1,3 %, contre 0,9 % lors de ses prévisions d’avril, de 1,2 % en 2026 et de 1,4 % en 2027.

Cette révision à la hausse pour cette année est principalement due à une augmentation des exportations au cours des six premiers mois, avant les augmentations tarifaires attendues. Ce qui explique pourquoi en 2026, la croissance devrait un peu se tasser.

Mais la Commission met en garde « nous constatons que le déficit budgétaire et le ratio de la dette au PIB augmentent au cours de la période de prévision et que les dépenses de défense en sont le principal moteur ».

Selon ses estimations, le déficit budgétaire de l’Allemagne devrait bondir à 4,0 % du PIB l’année prochaine, contre 3,1 % cette année et 2,7 % en 2024, principalement en raison de l’augmentation des dépenses de défense et des dépenses d’infrastructure.

La France devrait réduire son écart budgétaire à 5,5 % du PIB cette année, contre 5,8 % en 2024, malgré la crise gouvernementale, selon les prévisions de la Commission.

Panique à Washington !

Je l’évoquais hier et j’ai été interviewé sur ce sujet pour le journal de Trends Z (Z-News du 17 novembre, à la 10e minute), Trump a rétropédalé sur les droits de douane sur les produits alimentaires à cause d’une hausse manifeste de l’inflation.

Il faut dire que les victoires des démocrates aux élections locales sont clairement l’expression d’une frustration des Américains face à la hausse des prix.

Symbolique, Trump a évoqué les produits McDonald’s faisant preuve de son attachement à ces derniers, mais sans pour autant répondre aux préoccupations des Américains.

Et il tente depuis quelques jours de se justifier en insistant sur le fait que l’inflation est beaucoup plus faible aujourd’hui que pendant le mandat de Biden.

Mais les faits le contredisent, l’indice « Big Mac » de The Economist, qui mesure depuis longtemps le coût du célèbre hamburger dans de nombreux pays, montre qu’un Big Mac coûtait en moyenne 6,01 dollars en juillet, contre 5,69 dollars il y a un an et 5,15 dollars il y a trois ans.

C’est pour ces raisons que plusieurs membres de la FED se sont exprimés ces derniers jours sur les risques d’une inflation qui demeurerait plus élevée, et qui dès lors ne justifierait pas une nouvelle baisse des taux.

Mais tous ne partagent pas ce point de vue, en particulier le gouverneur de la FED, Christopher Waller, candidat au poste de président de la FED.

Selon lui, l’inflation, une fois exclu l’impact temporaire probable des droits de douane, se situe peut-être à moins d’un demi-point de pourcentage au-dessus de l’objectif de 2 % de la FED et devrait continuer à baisser.

Pas d’inquiétude à avoir, en revanche, les entreprises américaines ont commencé à parler plus fréquemment de licenciements. Et dès lors dans ce contexte, la FED se doit de baisser ses taux en décembre pour soutenir l’activité.

Selon lui, les données, suffisantes à ses yeux, montrent que le marché de l’emploi est au point mort, que les demandes d’allocations de chômage augmentent légèrement, que le nombre de licenciements est en hausse et qu’il n’y a aucune preuve de pressions salariales croissantes.

Et de conclure « je ne m’inquiète pas d’une accélération de l’inflation ou d’une augmentation significative des attentes en matière d’inflation. Je me concentre sur le marché du travail et, après des mois d’affaiblissement, il est peu probable que le rapport sur l’emploi de septembre, qui sera publié plus tard dans la semaine, ou toute autre donnée dans les prochaines semaines, modifie mon opinion selon laquelle une nouvelle réduction est nécessaire ».

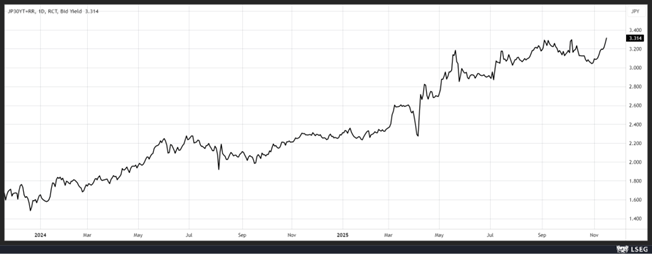

Pression sur les taux au Japon

Les rendements des obligations japonaises à long terme ont atteint des niveaux records sur fond d’inquiétudes sur l’impact du nouveau plan de relance que devrait mettre en place le gouvernement.

Comme en plus, la BOJ devrait ralentir son processus de resserrement monétaire, la courbe des taux s’est encore un peu plus pentifiée.

La tension s’est aussi accentuée alors que va avoir lieu une émission sur 20 ans de 800 milliards de yens demain et qui pourrait ne pas rencontrer un vif intérêt de la part des investisseurs dans ce contexte de hausse des taux longs.

Même s’il n’y a pas de lien a priori, mais le Nikkei affiche, ce matin, une chute de plus de 3 %, en partie suite à la forte baisse des valeurs technologiques à Wall Street.

Autre élément qui a pesé sur le Nikkei le fait que la Chine a déconseillé à ses citoyens de se rendre au Japon, dans un contexte d’aggravation du conflit diplomatique à propos de Taïwan.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances