mer. 14 mai 2025

Le problème des indicateurs qui sont publiés pour le moment aux États-Unis est qu’ils donnent une image du passé et ne reflètent pas encore l’impact de la hausse des tarifs douaniers.

Inflation

Et c’est très clairement le cas des indices d’inflation qui ont été publiés hier, car ils n’ont pas encore intégré les nouveaux tarifs douaniers, cet impact ne devant se faire sentir qu’au milieu de l’année.

C’est pour cette raison, que pour beaucoup d’économistes, la FED ne bougera pas ses taux en juin, car elle ne disposera pas des données suffisantes pour appréhender correctement la situation.

Pour revenir à l’inflation, elle a augmenté de 0,2 % d’un mois à l’autre, après un recul de 0,1 % en mars, soit un taux annuel qui a légèrement reculé à 2,3 % contre 2,4 %.

Cette absence de hausse des prix en avril s’expliquerait par le fait que les entreprises ont augmenté leurs stocks au premier trimestre avant l’entrée en vigueur des droits de douane. Selon les estimations, ces stocks représentaient environ 3,7 mois de ventes.

Si on exclut les composantes volatiles de l’alimentation et de l’énergie, l’inflation a augmenté de 0,2 % le mois dernier, après avoir progressé de 0,1 % en mars, soit un taux annuel qui est resté inchangé à 2,8 %.

Les marchés ont très peu réagi à ces chiffres, toujours portés par l’accord temporaire entre la Chine et les États-Unis, mais cela n’empêche cependant pas le mouvement d’une certaine désaffection pour les avoirs en dollar de se poursuivre, avec un dollar qui est reparti à la baisse.

Toujours à propos d’inflation

L’inflation de détail en Inde est restée inférieure à l’objectif de 4 % de la Banque centrale pour le troisième mois consécutif, ce qui ouvre la voie à de nouvelles réductions des taux d’intérêt.

Cette inflation des ventes au détail est tombée, en taux annuel, à 3,16 % en avril contre 3,34 % en mars, son plus bas niveau depuis juillet 2019.

Et l’inflation des prix des produits alimentaires, qui représente près de la moitié du panier de consommation, a ralenti à 1,78 % contre 2,69 % en mars, son plus bas niveau depuis octobre 2021.

Ce ralentissement de l’inflation devrait permettre à la Banque centrale de baisser ses taux de 0,25 % en juin, poursuivant ainsi son assouplissement monétaire.

Et malgré deux baisses de taux, la roupie indienne s’est reprise par rapport au dollar, profitant évidemment en partie de la faiblesse de ce dernier.

Suite de l’accord

En dehors du fait d’avoir ramené les droits de douane à 30 % sur les importations chinoises, la Maison Blanche a aussi annoncé réduire à 30 % les droits de douane sur les expéditions à faible valeur provenant de Chine, s’ils sont traités par des sociétés de livraison.

Pour les envois postaux, le décret signé par Trump indique que les prélèvements directs au consommateur seront réduits à 54 %, contre 120 % pour les articles d’une valeur inférieure ou égale à 800 dollars. Une autre taxe forfaitaire de 100 dollars par colis postal reste en vigueur, mais l’augmentation prévue le 1er juin à 200 dollars a été annulée.

Pour autant, des droits de douane de 54 % restent encore extrêmement élevés sur des articles qui sont achetés sur les sites de Shein ou de Temu et dont la valeur moyenne tourne autour des 54 dollars.

Un peu comme la roupie indienne, le yuan s’est renforcé par rapport au dollar, ou plus exactement le recul du dollar a bénéficié à ce dernier.

À la suite de cet accord, Goldman Sachs a réduit ses prévisions de récession pour les États-Unis de 45 % à 35 %.

Elle a également relevé ses prévisions de croissance pour cette année pour les États-Unis de 0,5 % à 1 % sur une base trimestrielle.

Et elle ne prévoit plus qu’une seule baisse de taux, en décembre, « la justification des baisses de taux passe de l’assurance à la normalisation, car la croissance reste un peu plus ferme, le taux de chômage augmente un peu moins et l’urgence d’un soutien politique est réduite ».

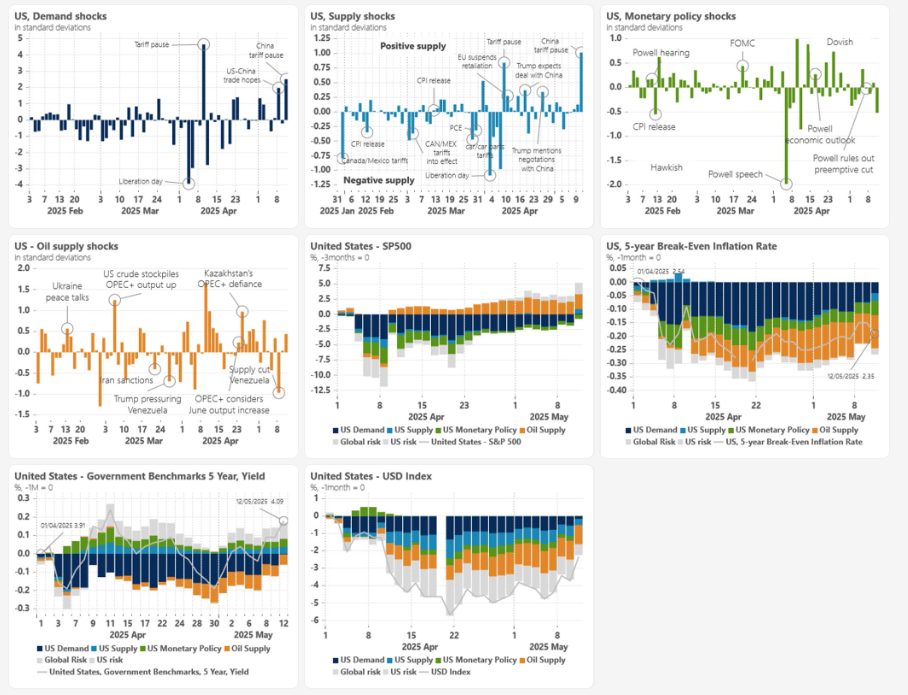

Selon mon collègue, Wouter Beeckman, Senior Economist, à la CSOB Czech Republic, « l’accord avec la Chine sur une pause tarifaire équivaut à un choc positif de l’offre et de la demande. Le marché est encore plus optimiste quant à l’impact inflationniste à long terme des chocs d’offre qu’avant le jour de la libération », comme l’illustre les différents graphiques qu’il suit quotidiennement.

Autre élément qu’il souligne « malgré une réduction de l’offre de pétrole au Venezuela, les plans de l’Arabie saoudite pour satisfaire Trump avec une offre de pétrole plus élevée, font que l’offre de pétrole reste un moteur majeur de la récente reprise du marché boursier ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances