mer. 18 févr. 2026

La probabilité d’une baisse des taux en mars par la Banque d’Angleterre a très nettement augmenté après la publication des chiffres du marché de l’emploi et ceux sur l’inflation, publiés ce matin, chiffres qui devraient conforter le scénario.

Aggravation du marché de l’emploi

Le taux de chômage en Grande-Bretagne a atteint son niveau le plus élevé depuis plus de dix ans, en dehors de la période de pandémie, en atteignant un taux de 5,2 % au dernier trimestre 2025.

Deuxième indication qui a renforcé la probabilité d’une baisse des taux en mars, la croissance annuelle des salaires, hors primes, a ralenti à 4,2 % au cours du quatrième trimestre contre un taux de 4,4 % au troisième trimestre.

Et plus précisément, la croissance annuelle des salaires dans le secteur privé, hors primes, surveillée de près par la BoE, s’est ralentie à 3,4 % au cours des trois mois précédant décembre, contre 3,6 % au cours des trois mois précédant novembre.

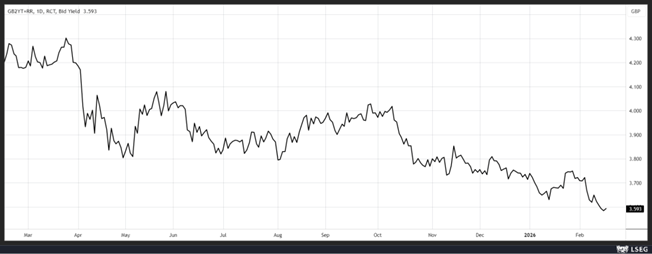

Le rendement de l’obligation en sterling à 2 ans a reculé après ces chiffres reflétant la hausse de la probabilité d’une baisse des taux en mars.

Cette dégradation du marché de l’emploi est la conséquence des taxes que doivent payer les employeurs, taxes instaurées par la ministre des Finances, Rachel Reeves.

Et la situation pourrait empirer avec l’augmentation du salaire minimum qui doit entrer en vigueur en avril. Une enquête publiée lundi a montré que plus d’un employeur sur trois prévoyait de réduire l’embauche de personnel en raison des coûts liés à la législation.

Seul élément un peu rassurant, en décembre, le nombre d’emplois salariés a diminué de 6 000, ce qui est très loin de l’estimation initiale qui faisait état d’une baisse de 43 000.

Les chiffres d’inflation, attendus ce matin, devraient renforcer cette probabilité de baisse de taux, avec un taux d’inflation qui devrait revenir à 3 % contre 3,2 % pour l’inflation sous-jacente, et une inflation des services attendue à 4,3 % contre 4,5 %.

Tout sauf anodine

Cette annonce qui vient de tomber, en pleine rédaction de mon blog. Selon le Financial Times, Christine Lagarde devrait quitter son poste avant la fin de son mandat de huit ans qui expire en octobre 2027.

Toujours selon le FT, Lagarde a déclaré souhaiter quitter la BCE avant l’élection présidentielle française en avril de l’année prochaine, car elle voulait permettre au président sortant Emmanuel Macron et au chancelier allemand Friedrich Merz de trouver un nouveau président

Cette annonce est tout sauf anodine et intervient après la décision du gouverneur de la Banque de France, François Villeroy de Galhau, de quitter ses fonctions en juin de cette année, plus d’un an avant la fin de son mandat, ce qui permettra à M. Macron de nommer son remplaçant avant l’élection présidentielle de 2027.

Rebond des exportations

Les exportations japonaises ont augmenté de 16,8 % en taux annuel en janvier, soit la plus forte hausse en trois ans, grâce à de fortes expéditions vers la Chine.

Mais ce chiffre doit cependant être pris avec prudence, car la hausse des exportations vers la Chine est la résultante de la date du Nouvel An chinois qui a lieu en février cette année alors qu’il avait lieu en janvier l’année passée.

La situation demeure fragile et la Première ministre Tachaiki aura bien du mal à mettre en place son plan de relance tout en contenant la hausse des taux obligataires.

Dans sa recommandation de politique économique, le FMI a exhorté le Japon à continuer d’augmenter ses taux et à éviter d’assouplir davantage sa politique budgétaire, avertissant que la réduction de la taxe sur la consommation éroderait sa capacité à répondre à de futurs chocs économiques.

Pour le FMI, « des niveaux d’endettement élevés et persistants, associés à une détérioration de l’équilibre budgétaire, exposent l’économie japonaise à une série de chocs ».

Et de rajouter, « la Banque du Japon retire de manière appropriée son soutien monétaire et des hausses graduelles devraient continuer à faire évoluer le taux directeur vers la neutralité », tout en mettant en garde de ne pas remettre en cause l’indépendance de la Banque centrale.

La Chine ne se prive pas

Les importations chinoises de pétrole russe ont nettement augmenté depuis que l’Inde a réduit ses achats.

C’est ce qui ressort des chiffres publiés par Vortexa Analytics, selon lesquels les expéditions de brut russe sont estimées à 2,07 millions de barils par jour pour les livraisons de février, dépassant le taux estimé de janvier de 1,7 million de barils par jour.

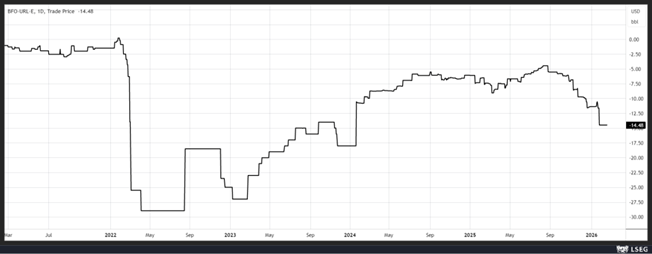

Depuis novembre, la Chine a remplacé l’Inde en tant que principal client de Moscou pour les expéditions maritimes, à des conditions particulièrement avantageuses comme le montre le graphique qui reprend la différence de prix entre le Brent et l’Urals (ou Oural).

Autre élément qui explique cette hausse des importations de pétrole russe, c’est l’incertitude qui règne depuis janvier sur la possibilité que les Etats-Unis lancent des frappes militaires sur l’Iran, fournisseur important aussi de la Chine.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances